地球規模の気候変動、持続性のある社会実現に向けた世界的なムーブメント。

「SDGs」「ESG」への社会的関心が高まる中、「サステナビリティ経営」がより重要視されるようになったと実感する方も多いのではないでしょうか?

そのような中、持続可能な社会システムの構築に向けて「ステークホルダー資本主義」「公益資本主義」「新しい資本主義」、さらには「サステナビリティ・トランスフォーメーション(SX)」「価値協創ガイダンス2.0」など、新たなフレームワークが登場しています。

そこで今回は、企業のサステナビリティを可視化する「サステナビリティ経営指標」を紹介します。自社の在りたい姿、目指すべき方向性を再確認するために活用いただければ幸いです。

サステナビリティ(サステナブル)経営とは?

「サステナビリィ(Sustainability)」とは「持続可能性」、サステナブル(Sustainable)は、「持続可能であること」を意味します。

サスビリティ経営とは、企業を取り巻く「環境」「社会」「経済」などの多岐にわたる視点に配慮し、長期的なステークホルダーとの関係を重視することで、いかなる環境変化にも適応しうるマネジメントシステムを構築し、企業を存続させる持続可能な経営のことです。

企業活動における環境負荷を低減し、さまざまなステークホルダーとの良好な関係を維持することで社会的責任を果たし、経済的にも機能するサステナブルなエコシステムの形成を目指します。

そもそも企業は「ゴーイング・コンサーン(企業が将来にわたり存続し、継続していくことが前提)の経営が求められていますので、このような意味でも「すべてのスjテークホルダーを大切にする経営」がサステナビリティ経営の原理原則と言えるでしょう。

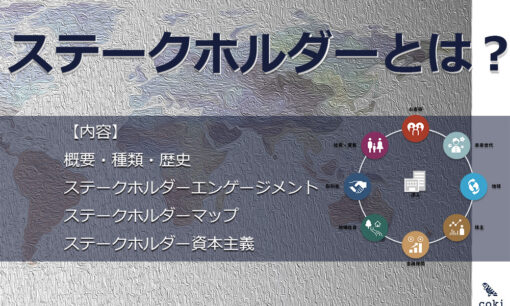

サステナビリティ指標とは?

サステナビリティ指標とは、企業・団体などの組織、あるいはその製品・サービスの「持続可能性」を可視化するための指標(モノサシ)です。

近年、「サステナビリティレポート」として、企業のサステナビリティ指標を基準にステークホルダーとの関係性を定量的・定性的に評価し、情報公開するケースが増えています。

主なサステナビリティ指標には、SDGsやESGへの企業の取り組み、情報開示のガイドラインなどの国際的な枠組みや、新しい資本主義およびSX(サステナビリティ・トランスフォーメーション)などの新時代の経営指標、第三者による認証制度の基準などの経営指標があります。

第三者認証を受けることで、社会的信用の向上のみならず、サステナブルファイナンスの活用による資金調達を図るなどの実務的なメリットもあります。

SDGs、ESGの取り組み指標

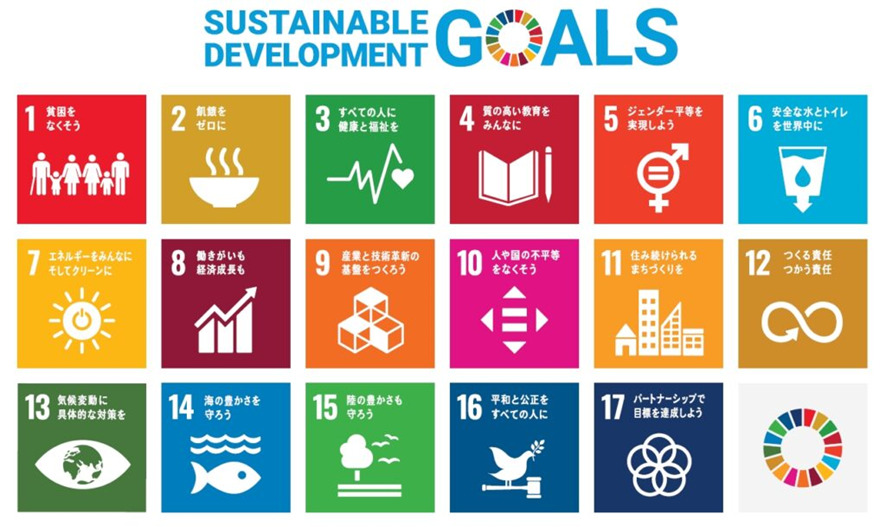

SDGs(サステナブル・デベロップメント・ゴールズ)

(公式サイト:公益財団法人日本ユニセフ協会 SDGs17の目標)

(公式サイト:公益財団法人日本ユニセフ協会 SDGs17の目標)

SDGs(Sustainable Development Goals)は国連が採択した持続可能な開発目標です。

あらゆる国と地域、企業や個人が、誰一人取り残さないサステナブルな社会づくりを目指す指標として、17のゴール、169のターゲットが設定されています。

企業の「サステナビリティレポート」において、事業や商品のSDGsやESGへの対応状況をサステナビリティ指標として一覧形式で情報公開する企業が増えています。

また、地方自治体や金融機関が、企業のSDGsやESGへの取り組み状況を指標化して、SDGs融資などのサステナブルファイナンスに活用する取り組みも進められています。

SDGインパクト基準(SDGインパクト認証)

(公式サイト:UNDP(United NationsDevelopment Programme))

(公式サイト:UNDP(United NationsDevelopment Programme))

企業経営にSDGsなどのサステナビリティの視点を組み込む場合、国連開発計画(United Nations Development Programme)の「企業・事業体向けのSDGインパクト基準」という指標があります。

SDGs指標に基づき第三者機関が活動状況を認証する「SDGインパクトラベル」という認証制度の一部運用が日本でも開始されました。

SDGインパクト基準の主な指標には、戦略、アプローチ、透明性、ガバナンスの4つがあります。

- 戦略:持続可能な開発およびSDGsに対する積極的な貢献を組織のパーパスや戦略に組み込んでいる。

- アプローチ(執行・管理):組織の戦略とインパクト目標の達成に向け、効果的なプロセスやメカニズムを整備している。事業運営に関連する重要な正負のインパクトを評価・比較し、インパクト目標に沿って最も良い形で、持続可能な開発およびSDGsに対し貢献する施策を選択しモニタリングもおこなえている。

- 透明性:持続可能な開発とSDGsへの積極的な貢献をどのように組織のパーパス、戦略、アプローチ、ガバナンスに組み入れているかを開示し、そのパフォーマンスを報告している(少なくとも年一回)

- ガバナンス:持続可能な開発とSDGsに対する積極的な貢献に対するコミットメントを、ガバナンスの 実践を通して強化している。

ESG指標(日本取引所グループ)

(公式サイト:日本取引所グループ)

(公式サイト:日本取引所グループ)

ESGは、中長期的な視点で企業の取り組みや企業価値を評価する指標。

日本でも上場企業に情報開示が求められるようになりました。

ESG指標として世界取引所連合(The World Federation of Exchanges, WFE)では、以下のような指標を例示しています。

主なESG指標には以下のようなものがあります。

- 環境(Environment):温室効果ガス排出量、排出原単位、エネルギー使用量、エネルギー原単位、エネルギーミックス、水使用量、環境関連事業、環境リスク管理体制、気候リスク軽減に対する投資

- 社会(Social):CEO と従業員の報酬差、男女の報酬差、人材流入出の状況、従業員の男女割合、派遣社員割合、反差別に関する方針、負傷率、労働安全衛生方針 、児童労働・強制労働に関する方針、人権に関する方針

- ガバナンス(Governance):取締役会のダイバーシティ、取締役会の独立性、 報酬とサステナビリティの紐付け、団体交渉の状況、サプライヤー行動規範の有無、倫理と腐敗防止に関する方針、データプライバシーに関する方針、サステナビリティ報告、サステナビリティ関連開示、外部保証の有無

ESG株価指数(FTSE4Good Index Series)

(公式サイト:FTSE Russell)

(公式サイト:FTSE Russell)

英ロンドン証券取引所(LSE)グループの100%子会社である、FTSE Russell社が提供する株価指数です。

世界的に有名なFTSE4Good Index Seriesは、ESG経営に取り組む企業を構成銘柄として組み入れた株価指数です。

独立委員会のメンバーが 300を 超える項目を分析し、企業のESGの視点でリスクレベルや実績を評価しています。

国際会計基準における経営指標

サステナビリティ指標は、さまざまな国際会計基準の開示情報として採用されています。

日本でも上場企業は以下のような指標に基づき「非財務情報」の開示が求められています。

気候関連財務情報開示タスクフォース(TCFD:Task Force on Climate-related Financial Disclosures)

(公式サイト:日本証券取引所)

(公式サイト:日本証券取引所)

気候関連財務情報開示タスクフォースのTCFD提言には、気候変動要因に関する適切な投資判断を促すための情報開示ルールが定められています。

主な指標は、温室効果ガス(GHG)排出量で、以下の3つのフェーズで算出します。

- Scope1(事業者自らによる直接排出)

- Scope2(他社から供給された電気、熱・蒸気の使用に伴う間接排出)

- Scope 3(原材料調達・製造・物流・販売・廃棄など、一連のサプライチェーンから発生する間接排出)

下記の視点で企業の取り組み状況について情報公開します。

- ガバナンス(Governance):どのような体制で検討し、それを企業経営に反映しているか。

- 戦略(Strategy):短期・中期・長期にわたり、企業経営にどのように影響を与えるか。またそれについてどう考えたか。

- リスク管理(Risk Management):気候変動のリスクについて、どのように特定、評価し、またそれを低減しようとしているか。

- 指標と目標(Metrics and Targets):リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているか。

自然関連財務情報開示タスクフォース(TNFD:Taskforce on Nature-related Financial Disclosure)

(公式サイト:TNFD)

(公式サイト:TNFD)

TCFDの生物多様性(自然資本)版とも言われるTNFD(自然関連財務情報開示タスクフォース:Taskforce on Nature-related Financial Disclosure)です。

ベータ版が2023年3月に公表され、2023年9月に最終提言が公表予定です。

CDP(カーボン・ディスクロージャー・プロジェクト)

(公式サイト:CDP(カーボン・ディスクロージャー・プロジェクト))

(公式サイト:CDP(カーボン・ディスクロージャー・プロジェクト))

気候変動や温室効果ガスの排出量に関する公表を求める英国の慈善団体が管理する非政府組織(NGO)。

投資家、企業、国家、地域、都市が自らの環境影響をマネジメントするためのグローバルな情報開示システムを運営しています。

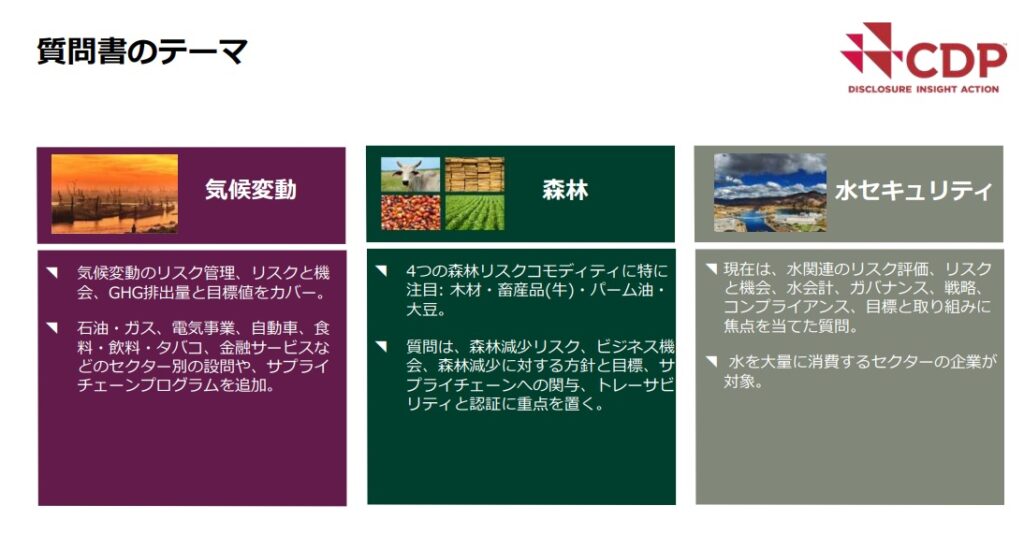

企業や自治体等に質問状を送付し、回答内容をスコアリングして情報公開します。質問書はステークホルダーの意見を反映して毎年更新されます。

温室効果ガス(GHG)排出量については、Scope1(事業者自らによる直接排出)、Scope2(他社から供給された電気、熱・蒸気の使用に伴う間接排出)に加え、Scope 3(原材料調達・製造・物流・販売・廃棄など、一連のサプライチェーンから発生する間接排出)まで含めた基準となっています。

主な指標は以下の通りです。

- 気候変動:TCFD提言に整合する気候変動のリスク管理、リスクと機会、GHG排出量と目標値をカバー。石油・ガス、電気事業、自動車、食料・飲料・タバコ、金融サービスなどのセクター別の設問や、サプライチェーンプログラムを追加。

- 水セキュリティ:水関連のリスク評価、リスクと機会、水会計、ガバナンス、戦略、コンプライアンス、目標と取り組みに焦点を当てた質問。水を大量に消費するセクターの企業が対象。

- 森林:4つの森林リスクに特に注目:木材・畜産品(牛)・パーム油・大豆。

質問は、森林減少リスク、ビジネス機会、森林減少に対する方針と目標、サプライチェーンへの関与、トレーサビリティと認証に重点を置く。

国際会計基準財団(IFRS)

(公式サイト:国際会計基準財団(IFRS))

(公式サイト:国際会計基準財団(IFRS))

これまで国際会計基準や情報開示のフレームワークは、複数のスタンダードがありました。

近年、サステナビリティ指標を統合する動きがあり、統合案としてISSB公開草案(英語・日本語訳)が公開されています。

グローバル・レポーティング・イニシアティブ(GRI)

(公式サイト:GRIスタンダード日本語版)

(公式サイト:GRIスタンダード日本語版)

GRI (Global Reporting Initiative)は、国連環境計画(UNEP)も参画する機関です。投資家のみならず幅広いステークホルダー向けの情報開示のフレームワークを策定しています。

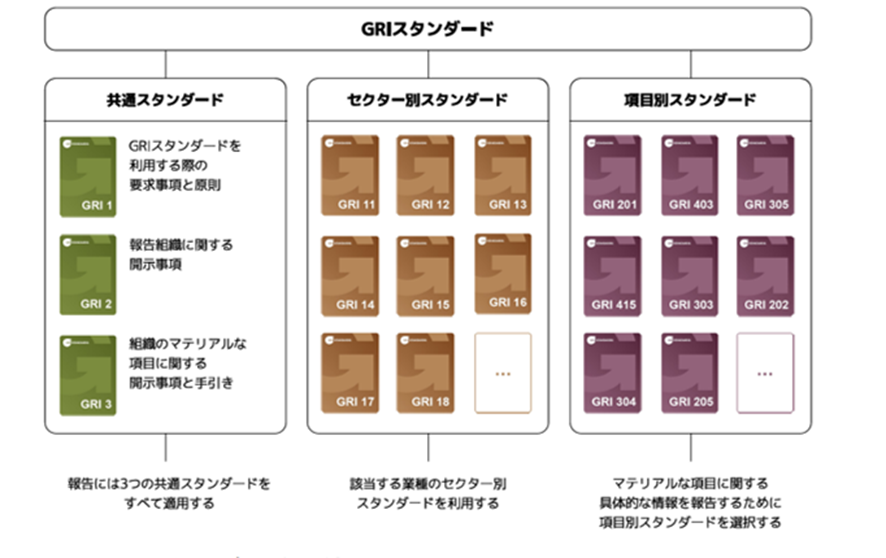

GRIスタンダードは主に以下のような構成になっており、セクター別のモジュールになっています。

- GRI 1 基礎:GRIスタンダードの使用方法の説明

- GRI 2 一般開示事項:報告組織の背景情報に関する開示事項

- GRI 3 マテリアルな項目:マテリアルな項目に関する組織のマネジメント手法等を報告する際の指針

- GRI 11~ セクター別スタンダード

- GRI 200、300、400シリーズ:経済、環境、社会についての組織のインパクトに関する開示事項

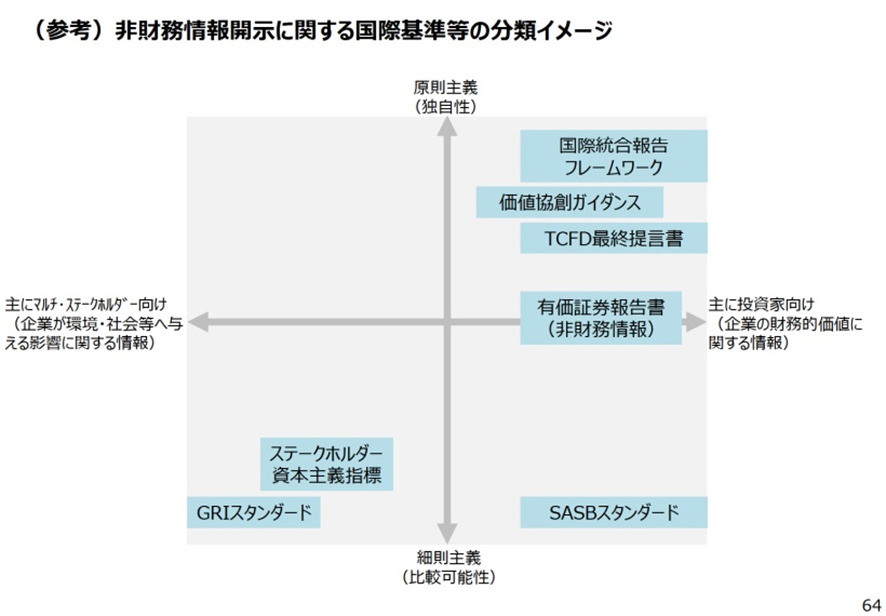

【比較】非財務情報開示に関する国際基準等

国内外の情報公開フレームワークの特徴を比較すると下記の図のようになります。

(出典:経済産業省「SX研究会第1回・事務局説明資料」)

(出典:経済産業省「SX研究会第1回・事務局説明資料」)

前述の国際会計基準における情報開示フレームワーク統合化の動きにより、図右上の国際統合報告フレームワークと、右下のSAABスタンダード、左下のGRIスタンダードの要素が加味されてISSBの最終的な草案が作成されています。今後の動向に注目です。

新しい資本主義の指標

近年、資本主義の再構築に向けた動きが加速しています。今回は、欧米型の株主資本主義からの脱却を図る、新たなフレームワークのサステナビリティ指標を見ていきます。

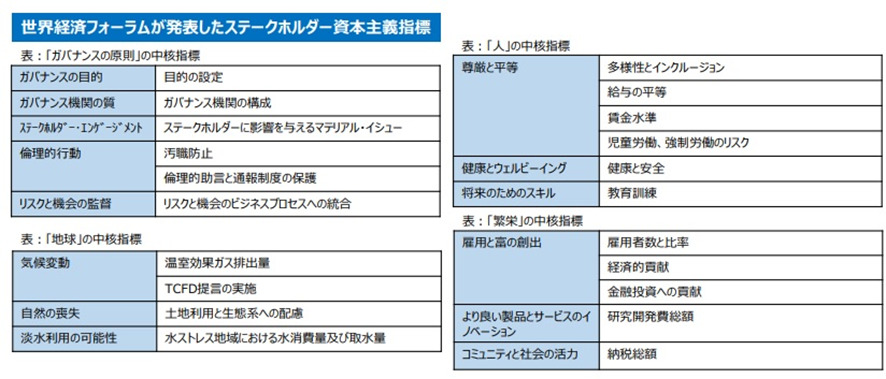

ステークホルダー資本主義

(出典:世界経済フォーラム(WEF)によるステークホルダー資本主義指)

(出典:世界経済フォーラム(WEF)によるステークホルダー資本主義指)

世界経済フォーラム(WEF)が発表した「ステークホルダー資本主義」は、これまでの欧米型の株主資本主義からの脱却を図るために宣言されたコンセプトです。

情報開示の内容は、以下の国際的な情報公開フレームワークが活用されています。

- 気候関連財務情報開示タスクフォース(TCFD)

- 国際会計基準財団(IFRS)「SASBスタンダード」

- グローバル・レポーティング・イニシアティブ(GRI)「GRIスタンダード」

「ステークホルダー資本主義」の指標は、ガバナンスの原則、地球、人、繁栄の4つの分野に分類されています。

- ガバナンスの原則:目的や機関の構成、ステークホルダーエンゲージメント、倫理行動(汚職防止、倫理的助言と通報制度の保護)、リスクと機会のビジネスプロセスへの統合

- 地球:気候変動(温室効果ガス排出量、TCFD提言の実施)、自然の喪失(土地利用と生態系への配慮)、淡水利用の可能性(水ストレス地域における水消費量及び取水量)

- 人:多様性とインクルージョン、給与の平等、賃金水準、児童労働・強制労働のリスク・健康とウェルビーイング・教育訓練

- 繁栄:雇用と富の創出 雇用者数と比率・経済的貢献・金融投資への貢献・より良い製品とサービスのイノベーション・研究開発費総額・コミュニティと社会の活力 納税総額

ガバナンスの原則をはじめ、株主資本主義時代に定められた投資家向けの指標も多く含まれます。

いわば投資家が期待するESG経営を推進するためのアプローチとして、あらゆるステークホルダーに配慮するという考え方と言えるかもしれません。

公益資本主義

(出展:「公益」資本主義 英米型資本主義の終焉(原丈人著、文春新書))

(出展:「公益」資本主義 英米型資本主義の終焉(原丈人著、文春新書))

公益資本主義とは、アライアンス・フォーラム財団代表理事の原丈人氏が提唱してきた日本発の新しい資本主義の在り方です。

英米型の株主資本主義でもなく、中国型の国家資本主義でもない、次の時代の資本主義の道筋を示すものです。

前述のWEFが提唱するグローバルな「ステークホルダー資本主義」、日本政府が提唱する「新しい資本主義」も、実は「公益資本主義」が理論的基礎となっています。

トヨタ自動車の豊田章男社長は、「トヨタは公益資本主義の会社」とさまざまなメディアで表明しています。日本においても公益資本主義が実践され、着実に浸透してきています。

(公式サイト:アライアンス・フォーラム財団)

(公式サイト:アライアンス・フォーラム財団)

「公益資本主義」は、次の3つのサステナビリティ指標を骨格としており、これら3つをバランス良く追求して発展していく企業の在り方を目指すものです。

- 富の分配の公平性

- 経営の持続性

- 事業の改良改善性

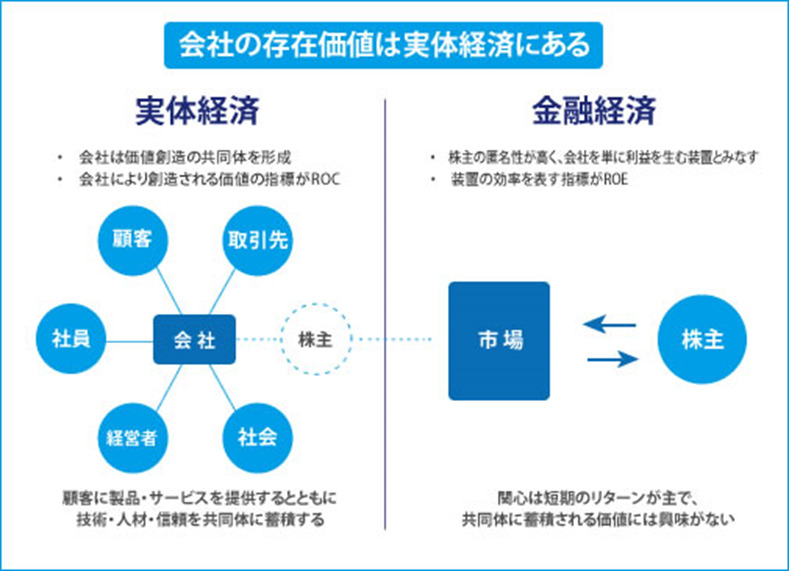

アライアンス・フォーラム財団のホームページでは、ROE(Return On Equity:自己資本利益率)に代わる新たな企業価値基準として

- ROC(Return on Company:会社を支えるステークホルダー/社中*全体への貢献度)

- 富の分配の公平性のための計算式: DS(付加価値分配計算書)

これらが公開されています。

DSは利益を適正にステークホルダーに分配するアルゴリズムが用いられており、サステナブル経営を実践する指標および実務ツールとして社会実装されています。

【参考】日本的経営と公益資本主義

本来、企業は、ヒト・モノ・カネ・情報などの経営資源を社会から預かり、社会に還元する事業活動を行っています。

したがって、お客様、取引先、従業員とその家族、金融機関、株主、地域社会、地球環境、未来世代など、さまざまなステークホルダーとの良好な関係を維持し続けることで持続可能性を高めることができます。

日本企業は、古くから近江商人の「売り手よし」「買い手よし」「世間よし」のいわゆる「三方よし」経営を規範に、松下幸之助が言う「企業は社会の公器」という考えに基づいて持続可能な経営を志向してきました。

日本が「世界一の長寿企業大国」とも言われるゆえんです。こうした日本的アイデンティティに立脚した公益資本主義は、ステークホルダー(利害関係者)の概念を「社中」と表現しています。

社中とは、「会社を支えるすべての人や組織」を意味する言葉です。福沢諭吉や坂本龍馬も「社中」という言葉を用いて、企業の在り方を説いています。

利害関係者というと「経営者と従業員(労使)」「株主と経営者」といった対立構造をイメージしがちです。

一方、元来、日本の企業は、従業員、取引先、投資家、銀行家、経営者が協力し合って事業を発展させてきました。いわば、同じ志を持ち、より良い社会をつくろうとする仲間=共創関係です。

ゆえにステークホルダーという言葉が意味する概念は「社中」のほうが、より適切だと言えます。

このような背景を踏まえると、公益資本主義は、英米型・中国型などこれまでの既存の資本主義の歪みを修正しつつ、新時代の経営環境を見据えて、日本の経営スタイルをアップデートした次世代の持続可能な社会経済システムとも言えるでしょう。

サステナビリティ・トランスフォーメーション(SX)の指標

サステナビリティ・トランスフォーメーション(SX)

SXとは、経済産業省が提唱する企業のサステナビリティ(稼ぐ力)と、社会のサステナビリティ(社会課題、将来マーケット)を両立する経営の在り方、ステークホルダーとの対話の在り方を変革するための戦略指針です。

通称「伊藤レポート」をアップデートする概念としての位置づけでもあります。

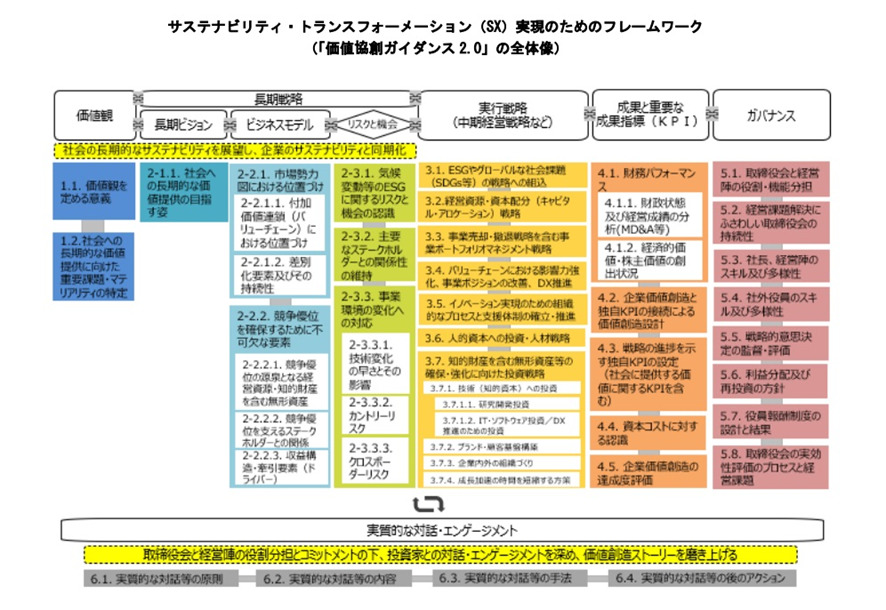

価値創造ガイダンス2.0(SX版伊藤レポート3.0)

(公式サイト:「伊藤レポート3.0(SX版伊藤レポート)」「価値協創ガイダンス2.0」)

(公式サイト:「伊藤レポート3.0(SX版伊藤レポート)」「価値協創ガイダンス2.0」)

SXを推進するためのフレームワークとして、経済産業省が公表する「価値創造ガイダンス」があります。

SXの概念で伊藤レポートがバージョン3.0にアップデートされ、同時に価値創造ガイダンスもバージョン2.0に改訂されました。

価値創造ガイダンス2.0では、図に記載されているように、以下のようなサステナビリティ指標が設定されています。

- 価値観

- 長期ビジョン

- ビジネスモデル

- リスクと機会

- 実行戦略(中期経営戦略など)

- 成果と重要な成果指標(KPI)

- ガバナンス

- 実質的な対話・エンゲージメント

有価証券報告書のサステナビリティ情報開示

経済産業省における上記の報告書を受けて、金融庁も「有価証券報告書のサステナビリティ情報開示」として、以下のような項目を挙げています。

- ガバナンス

- 戦略

- リスク管理

- 指標及び目標

具体的には、日本のコーポレートガバナンス・コードやスチュワートシップ・コードおよび国際的な議論を踏まえ、以下のようなサステナビリティ指標の情報開示が必要と例示されています。

情報開示が求められる項目

- 環境

- 社会

- 従業員

- 人権の尊重

- 腐敗防止

- 贈収賄防止

- ガバナンス

- サイバーセキュリティ

- データセキュリティ

情報公開が望ましい項目

- 温室効果ガス(GHG)排出量(Scope1:事業者自らの直接排出、Scope2:他社から供給された電気、熱、蒸気の使用に伴う間接排出)

- 人的資本、多様性(女性管理職比率、男性の育児休暇取得率、男女間賃金格差といった多様性に関する指標)

中堅・中小企業も採用しやすい指標

ここからは、中堅・中小企業の経営にも採用しやすいサステナビリティ指標を紹介します。

企業戦略と実務プロセスの統合が可能な主な認証制度となっていますので、多くの企業で導入できる可能性があります。

ISO(国際標準化機構)

(出典:一般社団法人日本品質保証機構)

(出典:一般社団法人日本品質保証機構)

ISO規格は、世界189カ国に普及する国際的な企業認証制度です。品質管理や環境配慮などを管理する仕組み(マネジメントシステム)が、国際基準に適合するレベルであるかどうかを認証する制度です。

認証機関による「第三者認証」が得られるため、社会的信頼の獲得が期待できます。国内・海外の企業・団体・行政との取引条件に組み込まれる場合もあるなど、社会的制度として普及しています。

主なISOマネジメントシステム規格は以下の通りです。

- ISO 9001(品質マネジメントシステム:QMS )

- ISO 14001(環境マネジメントシステム:EMS )

- ISO 20000(ITサービス :ITSMS)

- ISO 22000/FSSC 22000 (食品安全マネジメントシステム:OHSMS)

- ISO 22301(事業継続マネジメントシステム:BCMS)

- ISO 26000(社会的責任に関するガイダンス:SR)

- ISO 27001(情報セキュリティマネジメントシステム:ISMS)

- ISO 30414(人的資本に関する情報開示のガイドライン)

- ISO 39001(道路交通安全マネジメントシステム:RTSMS)

- ISO 45001(労働安全マネジメントシステム:OSHMS)

- ISO 50001(エネルギー :EnMS)

- ISO 55001(アセット:AMS )

SDGsが登場する5年前から企業の社会的責任(CSR)の情報開示に関連して、ISO 26000(SR)などの指標がありました。

近年、新たにISO 30414 人的資本に関する情報開示のガイドラインが策定されるなどのサステナビリティ指標が注目を集めています。

ISO 30414 人的資本に関する情報開示のガイドラインの主な指標

- コンプライアンス指標: コンプライアンスと倫理

- コスト指標:採用、雇用、離職等労働力のコスト

- ダイバーシティ指標:労働力とリーダーシップチームの特徴

- リーダーシップ指標:従業員の管理職への信頼等

- 組織文化指標:エンゲージメント等従業員意識と従業員定着率

- 健康・安全指標:労災等

- 生産性指標:人的資本の生産性と組織パフォーマンスへの貢献

- 採用・異動・離職指標:人事プロセスにおける企業の能力

- スキルと能力指標:個々の人的資本の質と内容

- 後継者指標:承継候補者が育成状況

- 労働力指標:従業員数等

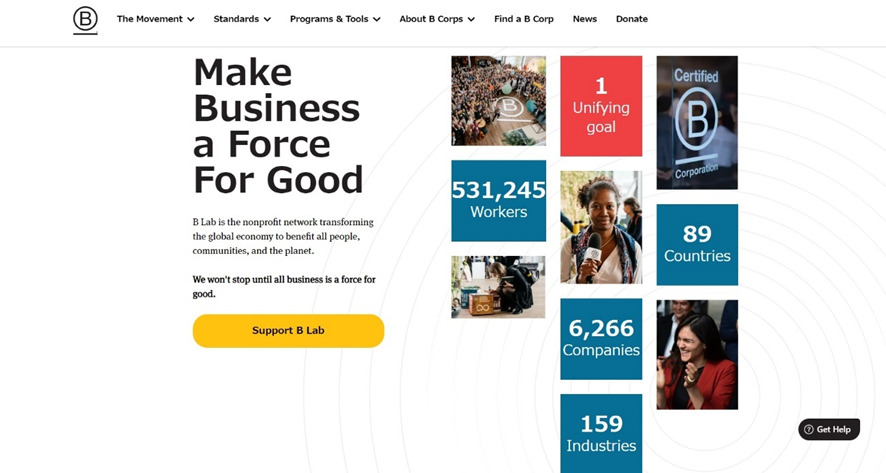

B Corp認証

出典:B Corpホームページ

出典:B Corpホームページ

B Corpとは、B Corporationの略で、米国発の国際企業認証です。従業員・地域・環境・顧客などすべてのステークホルダーにとって良い会社であることを、第三者認証で証明するというものです。

世界80カ国で5500社、日本では14社(2022年8月)が認証を取得しています。大企業から中小企業・スタートアップまでが対象となります。

主な指標は以下のカテゴリで約200のチェック項目があります。審査基準が比較的厳しいため、認証取得時や更新時にさまざまな要求水準を満たす努力が求められます。

まとめ:自社に最適なサステナビリティ経営指標とは

今回は、「サステナビリティ経営指標」として国内外のさまざまな情報開示・経営のフレームワークや認証制度を紹介しました。

政府は日本版PBC(パブリック・ベネフィット・コーポレーション)制度や日本独自のサステナビリティ指標も検討中とのこと。

しかし、良い会社の定義が企業ごとに違うように、自社のサステナビリティをはかるモノサシとして、既成の経営指標をそのまま適用するのは難しいかもしれません。

スタンダードとされる既存の制度を参考にしながら、1社1社が自社の在りたい姿を見定め、長期的な視点で経営環境の変化に適応しながら、すべてのステークホルダーを大切にする経営を追求し続けることが、持続可能な社会を機能させるエコシステムの形成につながります。

自社のありたい姿を実現するためのサステナビリティ経営指標は、先人の叡智との協創により、自分たちでつくりあげていくものだと言えそうです。