近年、ESG/SDGs経営が求められる中で、よく聞く言葉のひとつに「TCFD」があります。

東証プライム市場では、気候変動によるリスク情報の開示の実質的な義務化。

また金融庁からは有価証券報告書の開示内容に盛り込む議論もなされており、その重要性を感じる経営者も多いのではないでしょうか。

サステナビリティ|国内外の動向|JPX日本取引所グループホームページより

本記事では、「そもそもTCFDとはなにか?」「賛同するメリットや、なにを開示すればいい?」

このような疑問に対して簡潔に紹介します。

企業実例も紹介しますので、導入を検討の際に参考にしていただけると幸いです。

TCFDとは?

TCFDとは、Task force on Climate-related Financial Disclosuresの頭文字から作られた言葉で「ティーシーエフディー」と呼ばれています。

日本語では「気候関連財務情報開示タスクフォース」と訳される組織名称です。

このTCFDが設立された目的は、

- 気候変動によるリスクが、企業の財務に与える影響を明確にする

- 金融市場にて投資家が、企業を比較や分析しやすい枠組みを提案する

つまりは、企業が気候変動に関連した影響(リスクと機会)をどのように評価して、対応しているのかを明確にし、その情報を投資家やステークホルダーに報告を勧める組織です。

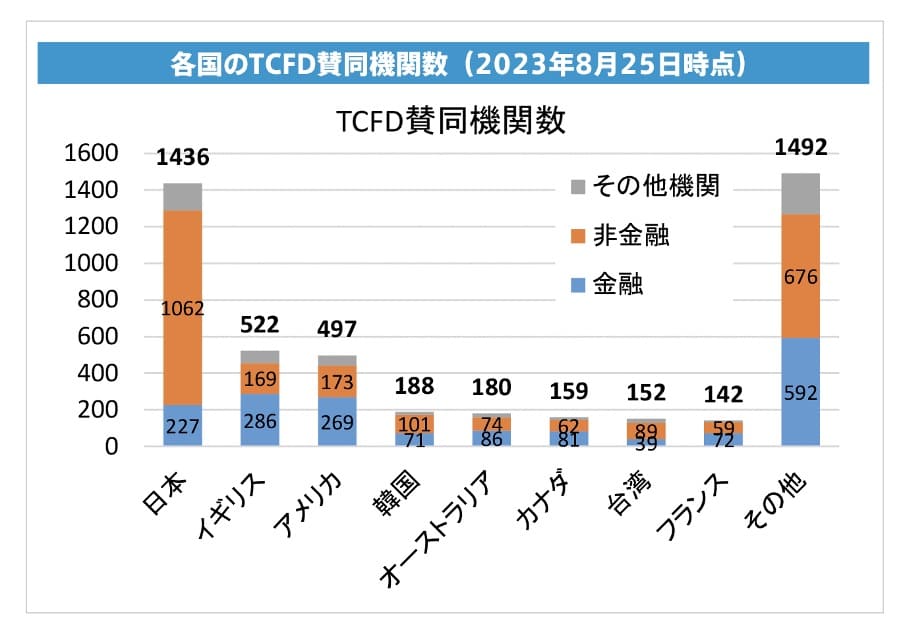

TCFDは2015年、G20の財務安定理事会(FSB)によって設立されました。日本でも経済産業省が2018年「TCFDガイダンス」を公表したことによって、国内での重視度はますます高まっています。

実際、TCFDへの賛同機関数は2023年8月時点、日本は世界で最多の機関数が賛同していることからも、国内企業にとっての重要性が理解いただけるしょう。

TCFDの情報開示の項目は?

企業に求められる情報開示項目を紹介します。

- ガバナンス

- 戦略

- リスク

- 指標と目標

事業活動での気候変動のリスクと機会を把握し情報開示が必要です。

ガバナンス

気候関連のリスクと機会に関する組織の管理体制を開示します。

<開示内容>

- リスクと機会に対する取締役会の監督体制

- リスクと機会を評価・管理する上での経営者の役割

- (気候変動課題に取り組む委員会の設置、管理など)

戦略

気候変動が組織の事業・財務へどのように影響して対処をするかの情報開示です。

<開示内容>

- 短期・中期・長期のリスクと機会

- 事業、戦略、財務に及ぼす影響の内容

- 2℃目標などのさまざまな気候シナリオを考慮した組織戦略の強靭性

リスク管理

気候関連リスクの特定・評価・管理の状況に関する情報開示です。

<開示内容>

- リスク特定・評価のプロセス

- リスク管理のプロセス

- 組織全体のリスク管理への統合状況

指標と目標

気候関連リスクと機会の評価・管理に用いる指標と目標の情報開示です。

<開示内容>

- 組織が戦略・リスク管理に則して用いる指標(水・エネルギー・土地利用など)

- 温室効果ガス排出量

- リスクと機会の管理上の目標と実績

TCFDにおける情報開示のポイントは?

実際にTCFDへ賛同する場合、具体的にどのように情報開示をおこなえばいいのでしょうか。抑えるべきポイントは「シナリオ分析」「財務的インパクト」この2つです。

シナリオ分析の作成

シナリオ分析とは、情報開示項目の戦略で必要となります。今後起こり得る気候関連問題のリスクと機会を予測して、その予測をもとに自社の戦略やリスクマネジメントなどを考えることです。

TCFDの要求項目の中にも「シナリオ分析を踏まえたうえで、戦略や組織の強靭性を説明する」ように記載されています。

では具体的に、どのようにシナリオ分析を実践していけば良いのでしょうか?

シナリオ分析の進め方は環境省によって推奨されていますので参考にしてみてください。

- 経営陣の理解の獲得

- 経営陣からシナリオ分析の理解を得ること

- TCFDとはなにかを認識してもらう必要がある

- シナリオ分析に必要な取り組みをトップダウン形式で推進

- 社内全体を巻き込み浸透させる

- 分析実施体制の構築

- シナリオ分析を行う体制を構築する

- 初期の段階から事業部を巻き込んだ体制を構築する

- 事業部の責任者にもシナリオ分析を行うための理解を得る

- 分析対象の設定

- シナリオ分析の対象範囲を設定する

- 部分的に分析対象となる事業を選定する

- 段階的に全社的なシナリオ分析につなげる

- 分析時間軸の設定

- 将来の何年後を見据えたシナリオ分析をするかを選択する

- 何年後を対象にするかで気候変動の影響を受けた世界観が異なる

- 自社の事業計画の期間、社内の巻き込み状況、物理的リスクの自社への影響度などの観点からシナリオ分析の有用性を鑑みて時間軸を決めること

※TCFDを活用した経営戦略のススメ|環境省地球温暖化対策課 資料より

財務的インパクトの開示

TCFDの目的は気候変動によって起こりうる、金融機関への影響を抑えることにあります。

開示を行う際は、物理的リスク、賠償責任リスク、移行リスクの観点から検討するようにと、金融安定理事(FSB)の当時議長を務めたMark Carney氏のスピーチでも説明されていました。

- 物理的リスク

- 洪水、暴風雨などの気象による財物損壊の直接的インパクト

- グローバルサプライチェーンの中断や資源枯渇などの間接的インパクト

- 賠償責任リスク

- 気候変動による損失を被った当事者が他者の賠償責任を問い回収を図ることによって生じるリスク

- 移行リスク

- 低炭素経済への移行にともなってGHG排出量の大きい金融資産の再評価によりもたらされるリスク

実際に、賛同企業が公表しているTCFDの情報開示資料では、上記の観点で情報開示がされています。このあとの、取り組み企業の実例も参考にしてください。

<関連コラム>

【統合報告書アワード一覧】最新ランキングと評価ポイントは?

なぜ多くの日本企業がTCFDに賛同するのか?

なぜ、多くの日本企業がTCFDへ賛同しているのでしょうか?

その理由を紹介していきます。

まずは賛同する意義として、以下のことが考えられます。

- 情報開示の過程で、ステークホルダーとの意見交換が活発になる

- 金融機関と対話の促進につながる

サステナビリティ・SDGs・ESGの言葉が世界中で注目されている中、従業員や取引先、消費者などステークホルダーは、企業に対して、単純な利益だけでなく、社会的な存在意義や環境問題への取り組みへと関心が移っています。

特に日本では、多くの企業や機関投資家がTCFDへ賛同しており、東京証券取引所のプライム市場に上場する企業に対しては、有価証券報告書における気候関連問題の情報開示を実質義務化しています。

| 【ガバナンス・コードにおける情報開示原則】 補充原則3-1③:特に、プライム市場上場会社は、気候変動に係るリスク及び機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

報告義務がある以外にも、TCFDに賛同するメリットがあると、多くの企業が実感しているからこそ、世界一の賛同数を誇っていると考えられます。

ESG投資を受けやすくなる

ひとつはESG投資を受けやすくなることです。

2006年、金融業界や機関投資家に対して、企業の「ESGへの取り組み」を投資の判断基準として取り入れるように提唱したことをきっかけに、企業活動が環境に与えるリスクや事業機会に対して、関心が向けられるようになりました。

この動きは2015年に採択されたパリ協定や、同じく2015年に採択されたSDGsによってさらに強くなりました。

近年では、エシカル消費・ゼロウェイスト・カーボンニュートラルなど、環境に配慮した言葉も頻繁に使用されるようになり、個人から企業まであらゆるレベルにおいて環境問題に対する関心が深まっています。

そのため、企業の資金調達においてESGへの対策は欠かせない背景があります。

TCFDに賛同し情報開示を行うことは、ESGのE(環境)において、企業の有益性や持続性、リスクに対する企業体制をアピールする機会となります。

その一方で、気候問題に対する情報開示が行われていない場合、金融機関にとって投資判断が難しくなり、資金が集められないリスクが高まります。

気候関連のリスク・機会への感度が上がる

TCFDに準じた情報開示をする体制を組織内で整えることは、世界基準で求められる気候関連のリスクや機会を深く知ることにつながります。

SDGsの世界的な潮流に対して敏感になることは、サステナブルな事業トレンドに対しての感度が上がりビジネスチャンスへと広がる可能性があります。

新たなビジネスチャンスを生まれる可能性

情報開示する項目を洗い出していく中で、自社の強みを発見したり、問題点や改善点を把握することにもつながります。

開示項目には、戦略のシナリオ分析が求められていますが、いわばこれは、有事の際の前方予測を、平時の時におこなうことと同じです。

TCFDでは気候変動による観点に絞られますが、改めて自社の戦略を見直し、将来の予測をすることで、今後の事業展開の新しい発見にもつながるでしょう。

TCFDに賛同している企業の実例

では、実際に賛同企業は、TCFDにおいてどのような取り組みを行なっているのでしょうか?

ここでは、賛同企業の取り組み事例を紹介しますので、参考にしてみてください。

味の素株式会社

味の素株式会社は、気候変動が世界的な重要課題であり、自社グループにも多大な影響を及ぼすことから、全社重要リスクとして認識しています。

この問題に対して、TCFD開示項目のガバナンス、戦略、リスク管理、指標と目標の、4つの観点で対応策を考えており、省エネ活動や再生可能エネルギーの利用を推進し、国際イニシアチブにも参加して、社内外での連携を強化して課題解決を目指しています。

<ガバナンス>

- 味の素グループは、内部統制と適正な運用に焦点を当てています。

- サステナビリティと気候変動への対応は積極的なリスクテイクとして捉えている

- 取締役会と経営会議には、サステナビリティに関する諮問会議や委員会が設置

<戦略>

- 調味料、食品、冷凍食品、ヘルスケアなど多岐にわたる事業を展開する

- 気候変動による影響は、自然災害、原燃料の調達、消費行動など多方面にわたると認識している

- 渇水、洪水、海面上昇などの物理的リスクと、炭素税や法規制の強化などの移行リスクを特に考慮する

<リスク管理>

- サステナビリティ委員会が、環境、社会、経済などを考慮して「全社重要リスク」を選定し、対応策を検討する

- 気候変動は「全社重要リスク」の一つとして位置付けられており、専門家のアドバイスを参考に影響度を評価する

<指標と目標>

- 2030年度までに、温室効果ガス(GHG)の排出量を2018年度比で50%削減する目標を設定する

- 2021年度は、GHG排出量が大幅に減少しており、特に再エネ電力と低CO2排出係数の電力会社との契約が主な要因であるとされています。

TCFD提言に基づく情報開示について|味の素株式会社ホームページを参考

ヤマトホールディングス株式会社

ヤマトホールディングス株式会社では、2021年にヤマト運輸株式会社を対象にシナリオ分析がされており、翌年の2022年にTCFD提言に賛同を表明しています。

財務インパクトの大きい事業を中心に対応策を検討し、ステークホルダーとの対話を重ねることで企業価値向上につなげようとしています。

財務インパクトの情報開示を細かく開示している企業事例として参考ください。

<移行リスク>

- 政策と法

- 炭素価格の変動による利益減少のリスク

- 排出量の報告義務の強化による取引先からの要求に伴うコスト増

- テクノロジー

- 新技術・高付加価値サービスへの期待による開発コスト増

- 低炭素輸送の実現に対して設備導入のコスト増

- 市場

- 再エネ普及による燃料や電力価格の高騰でエネルギー費用増加

- 消費者・顧客の環境意識の高まり

- サプライチェーンのCO2排出削減要求で対応が不足すると収益減少

- 特にEUなどでの高い環境意識と対応が収益増加につながる

- 評判

- 低炭素輸送を実現できないと収益減少

- サステナブルでないと資金調達が困難

- 低炭素社会への移行で資金調達が容易化

- 環境への取組評価が高まると投資拡大・株価安定

<物理的リスク>

- 急性リスク:異常気象の激甚化と頻度の上昇

- 従業員の被災や電力・燃料供給停止による業務停止

- 顧客の施設や産物の被災による出荷停止

- 物流拠点、設備、貨物の損壊と修理費用の増加

- 自然災害への対応力を高めることで収益増加

- 早期に被災リスクが少ない場所に拠点を移動

- 慢性リスク:海面上昇

- 湾岸エリアの物流拠点での水害対策費用と保険料の増加

- 慢性リスク: 降水パターンの変化と気象パターンの極端な変動

- 顧客からの出荷量が減少

- 道路インフラの寸断による配送遅延と対応費用の増加

- 慢性リスク:平均気温の上昇

- 社員の健康被害(熱中症など)と人材採用の困難化

- 物流拠点内のエネルギー消費増加

- 地域の特産物収穫減少による生鮮品配送の収益減少

気候関連財務情報開示タスクフォース(TCFD)提言への対応|ヤマトホールディングスホームページより参照

TCFDに賛同してサステナビリティ対応を進めるには

TCFDに賛同し情報開示することは、気候変動に対する企業のレジリエンスをアピールし、取引先企業や機関投資家、従業員などステークホルダーからの信頼獲得につながります。

その一方で、TCFDの賛同を含め自社のサステナビリティ対応を推進するには、マテリアリティの特定やコーポレートガバナンス策定、メディアプロモーションなど、広範な業務を時間とコストをかけておこなうことが必要です。

cokiでは、これからサステナビリティ対応に力を入れていこうしている、中小企業の経営者様を応援しています。

ご相談いただいた企業様と、TCFDの作成から情報開示まで、サステナビリティ対応に必要な、広範な業務を企業様と二人三脚でサポートします!

まずは、下記より無料相談を利用してみてください。

<cokiのサステナビリティ対応支援サービス>

数々の企業様のサステナビリティ対応を支援した実績あるスタッフが、企業様の悩みに沿ってお手伝いをします。

- 提供された企業情報を基にマテリアリティの特定に対応

- ステークホルダーの声をヒアリングし、核心に迫るマテリアリティの特定支援

(ヒアリング対象はお客様、社員、地域社会、学生などマルチにヒアリング) - 統合報告書やサステナビリティレポート、ESGデータブックの制作

- 自社内サステナビリティ推進室の立ち上げ支援

- 社内従業員へのサステナビリティに関する理解浸透の支援

- SBT 認証などのサステナブル認証の取得を支援

- 各種メディアでのPRを支援

まとめ

世界共通で解決すべき課題である気候変動。

昨今、気候変動による影響やリスクを想定した経営戦略を取ることが企業に求められます。

TCFDへの賛同は、そんな気候変動の課題に対する自社の取り組みを見直し、社内外へ周知するために大きな役割を果たします。

本記事がTCFDの情報開示を行いたいと考えている方にとって、少しでも参考になれば幸いです。

<編集:水戸 湊>