大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)最新著書:『持続進化経営力構築法』2023

日本を「日本株式会社」という一つの会社に見立てて再興の鍵を探す、大中忠夫さんによるコラム。

今回のテーマは全8回による日銀ゼロ金利と21世紀の日本型経営

本記事はその【第3回】となります。

<バックナンバー>

第1回:黒田日銀ゼロ金利は円安原因か円の守護者か -円ドル為替レート安定推移の半世紀と未来展望-

第2回:植田日銀と円ドル為替レートの未来シナリオ -ゼロ金利を前提とした為替レート安定のための5つの選択肢-

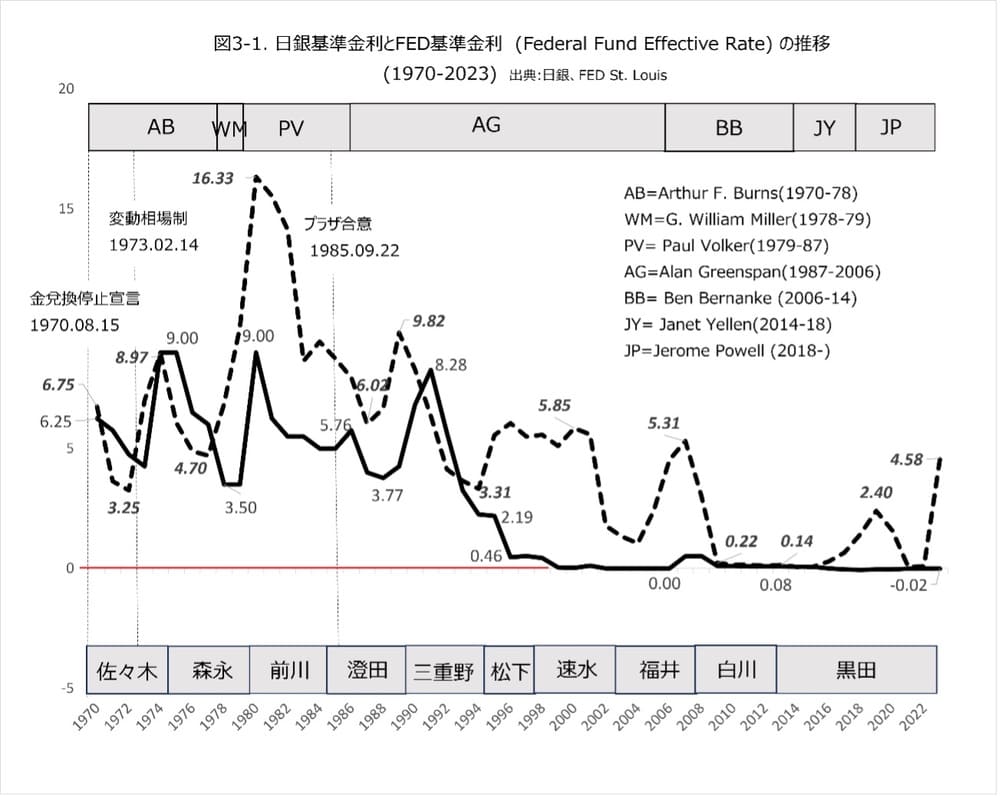

1.日米基準金利の半世紀推移

図3-1は1970年の米国ニクソン政権による金兌換停止宣言により米ドル発行量制限がなくなり、続いて1973年から変動相場制に移行した後の円ドル為替レート大幅変動の時期を経て2023年現在に至るまでの半世紀間の日銀とFRB(米連邦準備銀行)基準金利(FED基準金利)の推移です。

1970年から95年までの四半世紀の間には、日銀の基準金利(1990年以後は無担保コールレート)は、FRB基準金利の上下変動に対して少し時間差をとりながらも同様のリズムで上下していることがわかります。そして後半の四半世紀、1995年から2023年までは、FRB基準金利の4回の上下変動にもかかわらず、日銀はゼロ金利政策を一貫して維持しています。特に2016年からは日銀無担保コールレートは僅かながらもマイナス金利にもなっています。

注:図中の日銀総裁名と任期は以下の通りです。

佐々木 直1969.12.17~1974.12.16、森永 貞一郎 1974.12.17~1979.12.16、前川 春雄1979.12.17~1984.12.16、澄田 智1984.12.17~1989.12.16、三重野 康1989.12.17~1994.12.16、松下 康雄1994.12.17~1998.3.20、速水 優1998.3.20~2003.3.19、福井 俊彦2003.3.20~2008.3.19、白川 方明2008.4.9~2013.3.19、黒田 東彦2013.3.20~2023.4.8

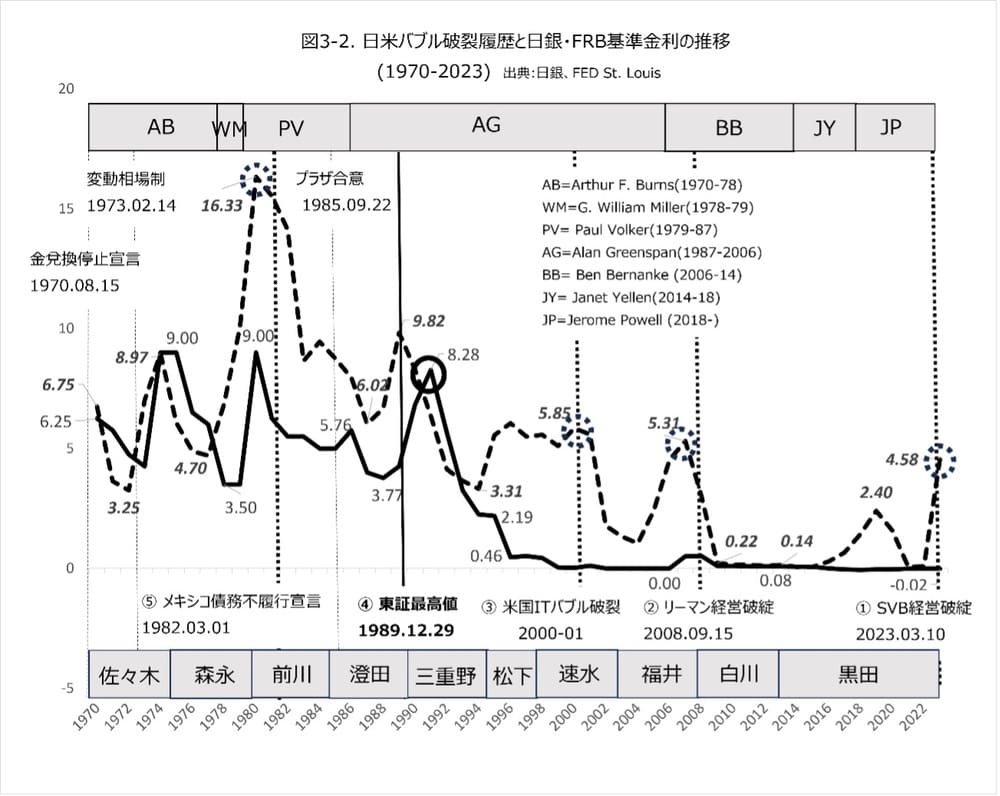

2.日米インフレバブルの半世紀推移

図3-2は図3-1に過去半世紀期間に発生した主な日米社会のバブル破裂とその直前の日銀・FRBの金利ピーク値を記入しています。

SVB(シリコンバレー銀行)2023他の経営破綻とリーマン証券2008経営破綻

図3-2の、① SVB(シリコンバレー銀行)他の銀行破綻 (2023.03.10他) と ② リーマン証券破綻 (2008.09.15) については、その直前の高金利が借入金ローン支払いを困難にした因果関係はあきらかです。前者では銀行自身が短期借り入れ資金の返済不能状態となって信用不安を生じています。後者では返済能力の低い住宅ローン借入者集団の返済放棄によりそれらの債権を組み込んだ金融商品価格の急落が証券会社の経営を圧迫し、政府による救済を拒否されたリーマン証券が経営破綻しています。

米国ITバブル2000破裂と日本の証券・不動産バブル1989の破裂

③ 2000年初頭の米国のITバブル(同時期に小規模ながら日本でも同様のバブルがありました)と④1989年の東証の株価最高値更新とそれに続く1990-91年の急落は、投資家や一般消費者の保有する株式や不動産の価格急落という形で社会混乱を生じています。

さらに後者の日本経済バブルに関しては、証券会社などによる顧客業績粉飾によって、6-7年程度の時差がありましたが、日本債券信用銀行(1998国有化)や4大証券の一角であった山一証券(1997年自主廃業)の経営破綻が生じています。

中南米債務危機(米国メガバンク債権危機)1982以後の80年代

⑤1982年のメキシコ政府による債務不履行宣言に端を発した中南米債務危機は80年代後半まで続きました。その根本的な原因としては、中南米諸国通貨の対ドル為替レート低下がありました。そして、これらの債務不履行によって経営不安を抱えることになった米国大手銀行が大規模な政府支援を受けることになりました。

この一連の金融不安の引き金ともなったのが1980年に16.33% (1980年3月)まで上昇したFRBの基準金利でした。

3.米国でインフレとバブル破裂が繰り返される最大原因は?

図3-2が示す金利引き上げとバブル破裂の繰り返し事例に共通するのは、以下の3段階の因果連鎖です。

- 「何らかの原因で」米国では周期的にインフレバブルが成長している。

- そしてそのバブル膨張の都度FRBは金利を引き上げて抑制を仕掛けている。

- その都度バブルが破裂している。

この因果連鎖から、米国でインフレとバブルの破裂が繰り返される二つの根本的な原因が推定されます。先ず一つ目は「何らかの原因」そのものです。そして二つ目はその「何らかの原因」を産み出している存在です。

この一つ目の「何らかの原因」が、現代米国社会に存在する「インフレ期待」、率直に表現すれば「社会的な投機欲求」です。これが特に1970年のドル金兌換停止宣言から2023年現在までの半世紀にわたり米国社会で醸成され続けた結果、いわば形状合金のような社会文化となっているようです。この社会的投機欲求は、一時的にはインフレ抑制の金利上昇政策(金融引締め)で押さえ込まれても、その金融引締めの影響力が減少すればその都度復活する。これが繰り返されています。

そして、そのインフレバブルに対応する金利上昇政策の都度、少なくともこれまでの半世紀には、借入金の債務不履行を引き金にした金融不安が生じています。この繰り返しがむしろ米国経済の習慣ともなっています。ではなぜそのような社会的混乱と金融不安の定期的な繰り返しを避けられないのか?

その原因がインフレバブルの繰り返しをもたらしている二つ目の原因です。それがFRBやECB(欧州中央銀行)でも金融政策の基盤となっている「インフレ経済成長理論」です。そして実はこの二つ目の原因が、一つ目の原因である「インフレ期待」、あるいは「社会的投機欲求」を米国社会の底流に培養している根本的な原因ともなっています。

4.インフレ経済成長理論

その二つ目原因、そして一つ目の原因の原因、がバーナンキ他欧米社会の高名なマクロ経済学者が主導するインフレ経済成長理論です。この理論は、「適度なインフレを誘導することで物価が上昇しそれが経済の成長を促す」との考え方です。そして、その物価を上昇させ経済を成長させるために、中央銀行に対して二つの役割を求めています。

その一つは、「中央銀行はインフレ・デフレに迅速に対応し十分な金融政策を実施する」という役割。そしてもう一つは、「適切なインフレ政策が物価上昇を実現し経済成長を実現する」という役割です。

これら二つの役割期待の前提となっているのは、「経済成長は金融政策による市場の需要拡大で実現できる」 そして「適切なインフレ状態が経済成長の基盤(前提)となる」という主張です。要すれば、「適切な」という条件付きではありますが、インフレを経済成長の必要条件として受け容れる思想です。このように中央銀行がインフレを経済成長の大前提としている限り、社会的な投機欲求、インフレ期待が、社会の底流に潜み続けるのは当然ともいえます。

これら二つの主張は、FRB議長を務めたノーベル経済学者B・バーナンキによる2000年の日銀に対する日本経済成長推進のためのアドバイス論文 “Japanese Monetary Policy – A Case of Self Induced Paralysis”(2000) にも、以下のように明確に示されています。

1)中央銀行による迅速かつ徹底的なインフレ・デフレ対応:

Among the more important monetary policy mistakes were 1) the failure to tighten policy during 1987-89, despite evidence of growing inflationary pressure, a failure that contributed to the development of the “bubble economy”, 2) the apparent attempt to “prick” the stock market bobble in 1989-91 which helped to induce an asset-price crash and 3) the failure to ease adequately in the 1991-94, as asset prices, the banking system, and the economy declined precipitously.

日銀の重大な金融政策の間違いは1)1987-89に金融引締めができなかったこと2)1989-91に株式市場のバブルに対して厳格な対応をしなかったこと(それが資産価格急落を引き起こした)3) 1991-94に資産価格や金融システム、そして経済全体が急速に悪化したにもかかわらず、それに見合う十分な金融緩和をしなかったこと。

Bernanke and Gertler (1999) argue that if the Japanese monetary policy after 1985 had focused on stabilizing aggregate demand and inflation, rather than being distracted by the exchange rate or asset prices, the results would have been much better.

日銀の1985年以後の金融政策が為替レートや資産価格のみに気をとられずに、需要の急増やインフレーションの沈静化により注力していれば (過去15年間の)日本経済の状況はもっと好ましい状況であっただろう。

2)適度なインフレ状態を維持することが経済成長を実現する:

In starting an inflation target of, say, 3-4%, the BOJ would be giving the public information about its objectives, and hence the direction in which it will attempt to move the economy.

例えば、3-4%のインフレターゲットを設定すれば、日銀は経済を牽引しようとする自身の意志を表す目標と方向を社会に公に示すことができる。

In this section I will discuss some options that monetary authorities have to stimulate the economy. Overall, my claim has two parts: First, that -despite the apparent liquidity trap- monetary policy makers retain the power to increase nominal aggregate demand and the price level. Second, that increased nominal spending and rising prices will lead to increase in real economic activity.

金融政策当事者が、その経済活性化の義務を果たすための二つの選択肢を提起します。一つ目は、流動性の罠(筆者注:「金利が低下すれば社会的に投資意欲が低迷し現金保有傾向が高まる=ケインズ経済学説」)状態であっても、金融政策当事者は社会需要と物価を上昇させる影響力を保持しているということ。二つ目はその社会的支出増と物価上昇が実質経済活動を高めるということ。

以上の1) 2) のバーナンキ主張に共通するのは、中央銀行は金利と通貨量の二つの操作でインフレ・デフレに的確に対応すべきであり、さらに適度なインフレを維持することで、経済全体を成長させることができる。というインフレ経済成長理論です。

なお、このバーナンキ論文は、日銀がこれらの主張に合致した行動をとっていないと指摘していることから日銀批判論文としても知られています。同論文によって、日銀はこのインフレ経済成長理論に従った対応をしていないことが明らかにされています。なぜ日銀はこの理論を実践していないのでしょうか?

先ず第1の理由は、日銀にはFRBのようにこの理論実践を義務とする役割要件は存在しないからです。この点については次回、第4回 日本社会のインフレバブル回避条件 その2 –FRBになくて日銀にはある高度経済成長の体験記憶ー で考察します。ここでは日銀がインフレ経済成長論と距離をおいている第2の理由について考察します。

その第2の理由は、このFRBのインフレ経済成長理論には、根本的な矛盾と非現実性という二つの瑕疵が存在することです。これは、この理論を無条件に受け容れる必要のない第三者の立場から冷静に観察すれば、自ずと思い当たることです。

5.インフレ経済成長理論の矛盾と非現実性

このインフレ政策で経済成長を実現する論理には次のような根本的な矛盾と非現実的願望が存在します。

a. 金融操作の「中央統制」で自由経済を成長させようとする根本的矛盾:

統制社会体制で自由経済を育成する矛盾

この理論の根本的な矛盾は、中央銀行の金融政策によって経済が動かせるという考え方にあります。その「中央統制」的な発想が、そもそもB.バーナンキやその先達ともいえるM.フリードマンの主張である金融自由主義の発想とは根本的に矛盾しています。余りにも巨大な矛盾であるために見逃されているかもしれませんが、裸の王様を見た少年のつぶやきに任せれば、それはあきらかです。

すなわち、もし仮にそのような中央統制政策で経済の持続的な成長が実現できるのであれば、米国でなくとも他の統制型政治社会のいずれでも、またどの時代でも経済成長と繁栄は実現できているはずです。それが可能あれば、かつてのソ連の挫折も無かったでしょうし、第一次大戦終了直後のドイツ共和国の大インフレも抑制できたでしょう。1929年の米国発の世界大恐慌も出現しなかったかもしれません。そうであれば20世紀の全ての戦乱も抑制できたでしょうし、現代社会が直面する国家間の対立や軍事衝突や戦争なども存在しないはずです。中央統制で自由経済を育成できるという論理の矛盾、あるいはそれが誤った認識であることは過去100年の戦乱の人間史によっても証明されています。

金融合理性を最優先する集団に自立的成長を期待する矛盾

さらに付け加えれば、この中央統制で経済成長が可能であるとする理論の原点に遡れば、そこに経済の基盤である会社という人間組織が、金融操作で操作できる存在であるという想定も浮かび上がってきます。

しかしながら金融合理性を最優先する集団が、新たな社会価値を創造して持続的に進化するなどということはありえません。これは究極の状態をイメージすれば明らかです。金融操作に合理的に反応するロボット集団が自ら成長することなど考えられないからです。もしそのような集団に成長を期待するとすれば、それは経済成長などではなく単なる量的膨張でしかありません。少し極端な表現かもしれませんが、それはAI暴走(AI Stampede:人工知能による同一プログラム実行継続の制止不能状態)を促しながら、それを適度にコントロールすればよいと考えることと本質的には同じです。

さらに付け加えれば、そもそも、予め想定などできないさまざまな試行錯誤を必要とする創造行動はそもそも金融合理性には馴染みません。要すれば、インフレ経済成長理論は、人間の創造力を想定していない理論であるともいえます。それがこの理論の本質的な時代錯誤、後進性、でもあります。この点についても、第4回 日本社会のインフレバブル回避条件 その2 –FRBになくて日銀にはある高度経済成長の体験記憶ー でさらに詳しく考察します。

b. 「適度なインフレ」を追求する非現実的願望:

「適度なインフレあるいは物価上昇」を追求するという特に根拠も見当たらない楽観的な考え方が、深刻なインフレを引き起こす危険性と裏腹な状況をもたらしています。にもかかわらず、そもそも適度なインフレを実現する手法も事例も提起されていません。「適度なインフレが実現できれば」といった仮想的な議論が交わされているのみです。

インフレ経済成長理論の基盤である「適度なインフレ」自体が、少なくとも2023年現在でも出現していません。それは過去40年間に繰り返されている米国社会のバブル破裂事例によっても証明されています。インフレ経済成長政策によって持続的に培養されたインフレ期待の暴走を制止する手段もないままにインフレ期待を醸成し続けるという危険な現実のみが出現しています。

6.なぜFRBはインフレ・デフレ操作理論を手放せないのか?

前述a. b.のインフレ経済成長理論が抱えている二つの深刻な問題点を直視すれば、インフレ経済成長理論を信奉する無意味さを真剣に考えざるを得ないのではないでしょうか?そうすれば中央銀行によるインフレ・デフレ操作のむしろ深刻な危険性も見えてくるでしょう。

にもかかわらず、FRBと高名なマクロ経済学の泰斗たちは、インフレ経済成長理論、そしてその最も効果的な選択肢とである金利操作を手放そうとはしません。

なぜでしょうか?それには次のような三つの無視できないFRBの事情があるようです。

(1)インフレ目標値を米ドル供給増の目安としている

1970年の金兌換停止宣言以来、米ドル発行には実質的な制限はなくなっています。そこで、FRBは通貨供給が自制的であるために、あるいは自制的姿勢を示すために、通貨増量はインフレ2%目標の範囲内にコントロールすることを宣言しています。

ここで、インフレ率が通貨増量の前提条件となっています。適度なインフレ目標値がFRBの通貨供給増産の大前提ともなっているわけです。

(2)一貫して供給増加する米ドルの為替レート維持には金利政策が不可欠

二つ目の理由は第1回コラムでも考察した米ドル価格(為替レート)の維持です。

インフレ2%目標の範囲内で米ドル通貨を増量させると宣言はしても、為替レート下落の可能性はなくなりません。継続的に増産され続けるドル通貨が他国通貨と同じ購買力をもち続けるというような、需給バランスが価格を決定する一般常識からは非合理的な状況を他の国々の政府や中央銀行がそのまま受け容れてくれるとは限らないからです。

であればFRBとしては、他国の自国通貨増量のみを期待する訳にはいきません。ドル価格下落のリスクを完全に予防排除する必要があります。そのためには、為替レート管理のもう一つの残された手段、ドル価格下落防止のための利上操作が必要となります。金利操作を手放すわけにはいかないわけです。

(3)FRBの経済成長実現の使命

そして三つ目です。インフレ経済成長理論の根底には、インフレ・デフレ操作で物価を上昇させ経済を活性化しさらに成長させることができるという論理があります。

この論理を受け容れた社会では、その経済操作力を保有するFRBのような中央銀行にインフレ・デフレ操作で経済を刺激し成長させることが期待されます。FRBには経済の安定運営のみならず持続的な成長を推進する役割もある。この認識をFRBは自他共にもっているようです。この経済成長実現使命がFRBがインフレ経済成長理論と政策から解脱できない三つ目の原因です。

これら三つの事情、特に三つ目の事情、に拘束されている限り、FRB(米連邦準備銀行)とその司令塔である米連邦準備制度はインフレ・デフレ操作による経済運営を続けるしか他に方法はありません。しかしながら、日銀はこの拘束から解放されています。次回第4回 日本社会のインフレバブル回避条件 その2 –FRBになくて日銀にはある高度経済成長の体験記憶ーでは、なぜ日銀はマクロ経済学の中核理論の一つともいえるインフレ経済成長理論とその陥穽にはまることを回避できているのかを考察します。

◎今後のテーマ

第4回 日本社会のインフレバブル回避条件 その2

ー FRBにはなく日銀にある高度経済成長の体験記憶-

第5回 21世紀の日本型経営新生の条件 その1

ー 最重要な経営指標を入れ替えれば企業は新生する ー

第6回 21世紀の日本型経営新生の条件 その2

ー 社員の創造力という「青い鳥」 “楽しもうとすれば楽しい”ー

第7回 21世紀の日本型経営新生の条件 その3

ー 社員創造力を減退させている最大障害を転換するー

第8回 日本企業の賃金停滞を打開する二つのベクトル

ー 全方位価値創造経営と日銀ゼロ金利政策 ー