大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新著書:「持続進化経営力構築法」2023.4.8』2023

日本を「日本株式会社」という一つの会社に見立てて再興の鍵を探す、大中忠夫さんによるコラム。

今回のテーマは全8回による日銀ゼロ金利と21世紀の日本型経営

本記事はその【第2回】となります。

1.金融緩和政策見直し要求と日銀対応

2023年6月末現在、円ドル為替レート日次ベースは140円台となり、その事実との具体的な論理脈絡もないままに、植田日銀に対してこれまでの金融緩和政策の修正を期待したり要求する声がメディアを中心に高まっているようです。その批判には、「黒田日銀10年の金融緩和が円安をもたらした。したがってそれを修正せよ!」といった表面的な判断根拠によるものも少なくないようです。これに加えて、海外投資家の一部は投資利益拡大の見地から金融緩和の修正と継続の正反対の二つの予想を繰り返しています。では、今後日銀はどうすべきか?

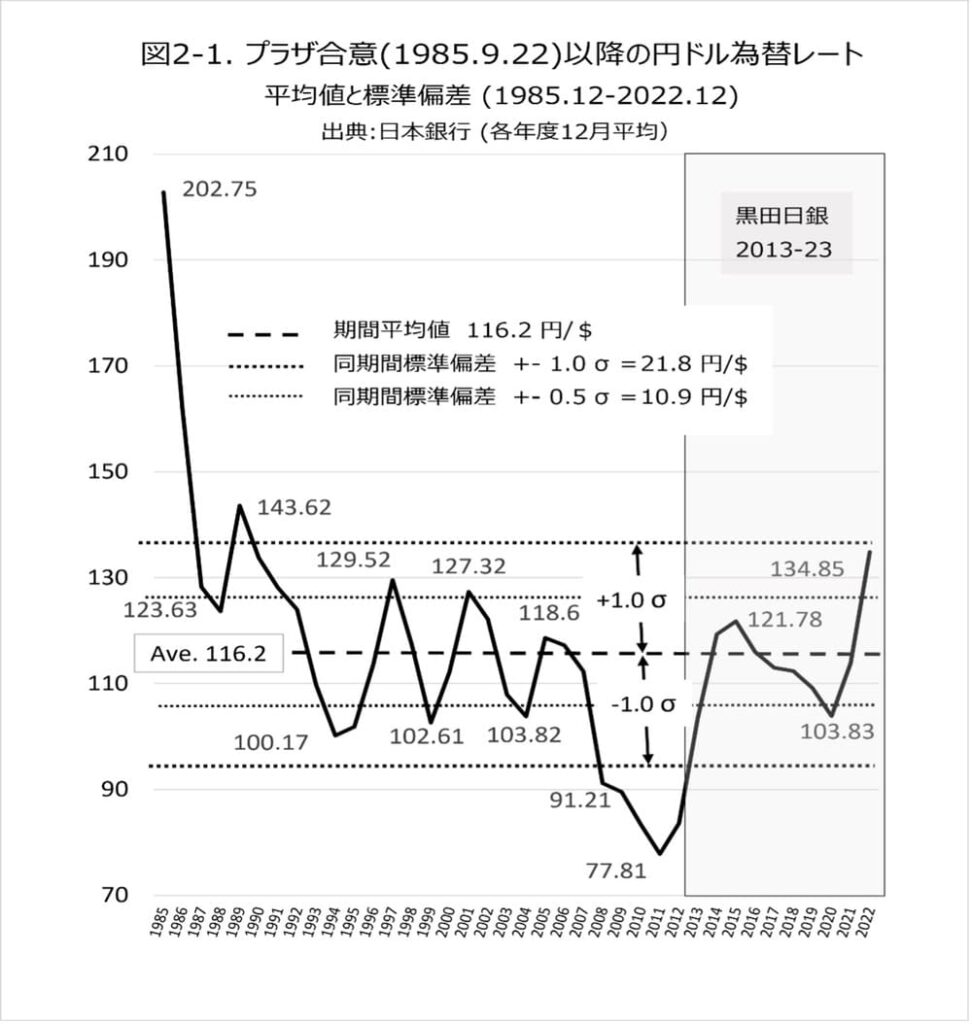

それを考える前に円ドル為替レートが一定範囲の安定水準で推移した事実を確認しておきましょう。過去半世紀にわたり日米両社会の複数の大きな社会経済変動にもかかわらず円ドルレートが一定範囲内の振幅に収まっている事実を確認することで、そこに日銀の何らかの為替レート安定化手法が存在したことが納得できるでしょう。

2.円ドル為替レートの半世紀経緯

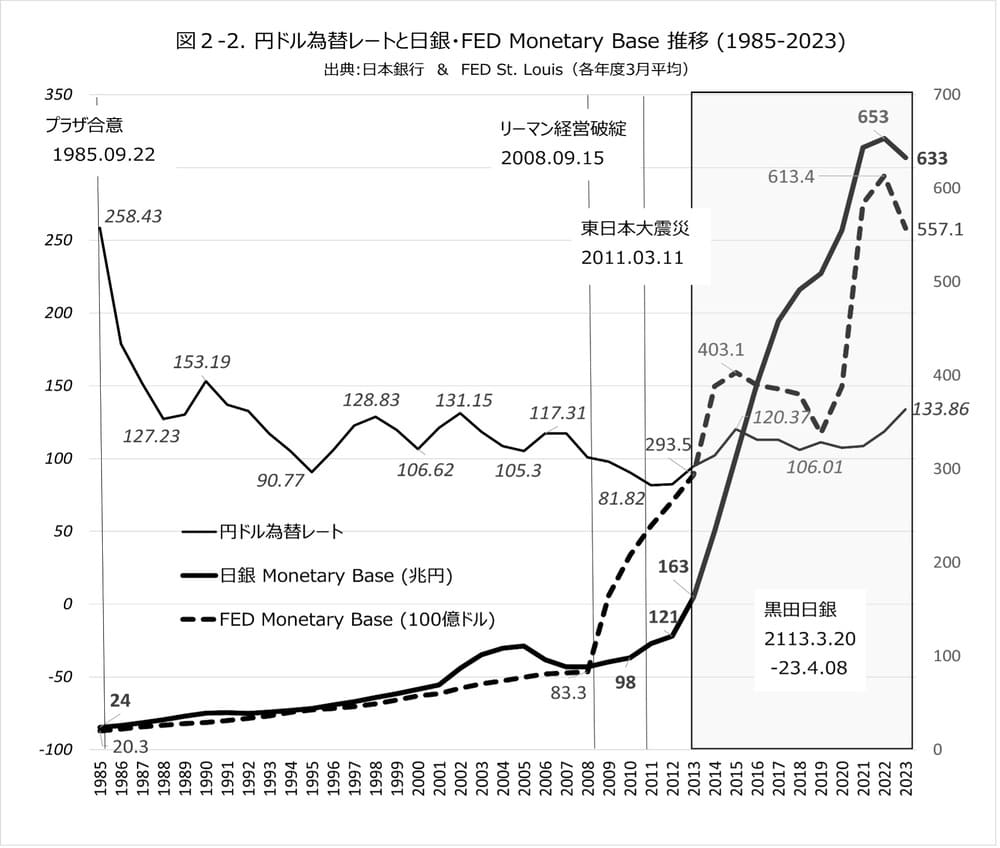

前回、第1回 黒田日銀ゼロ金利は円安原因か円の守護者か -円ドル為替レート半世紀の安定はいかにして実現したか- でも紹介しましたが、図2-1が示すように、円ドル為替レートは1985年のドル値下げの政治的合意以来2023年現在まで、平均値116円を基準にその一定幅に収まっています。

3.日銀の円ドル為替レート安定操作の選択肢

図2-1が示す半世紀の円ドル換算レート安定推移はどのような手段によって実現したのでしょうか?黒田日銀が参考にし、今後植田日銀も活用すると思われる5つの選択肢が、ノ-ベル経済学者B.バーナンキ(2006-14年FRB議長)の2000年の日銀批判論文Japanese Monetary Policy – A Case of Self Induced Paralysis (「自ら誘導した金融政策麻痺」)に網羅されています。その提案選択肢は以下のa.-e.の5つです。

a. 非標準的な公開市場操作:

国債などの購入/売却によりゼロ金利を維持する操作です。黒田日銀ではYCC(イールド・カーブ・コントロール=Yield Curve Control) と呼称される10年長期国債の購入により長期国債金利がゼロ近傍に抑制されています。

b. 円通貨量の拡大(Bernanke’s “Helicopter Drop”):

バーナンキ論文以来バーナンキのヘリコプタードロップとも呼ばれていますが、通貨供給量の増加です。黒田日銀でも「黒田バズーカ」と呼ばれた通貨供給量(Monetary Base)増加を実現しました。図2-2が示すように、この黒田バズーカにより、東日本大震災直後の2011年末に出現した大幅円高が抑制されています。

c. 海外債権の購入/売却

日銀の最大の海外債権である米国債の売却により円高誘導、購入により円安誘導が見込めます。

d. (ゼロ金利政策を維持した)インフレ目標設定と公表

黒田日銀総裁は退任時に、任期中に宣言していた「(恒常的な)2パーセントインフレ(物価上昇)」目標値を実現できなかったと述懐しています。

e. 政府日銀による「極端な円安・円高抑止」の意思表明

令和5年6月末時点で140円代の円安に対して政府財務省から抑制を準備している旨の意思表明がされています。同様の意志表明は月次の日銀総裁会見時などに折々発信されています。

以上の5つが今後の植田日銀の円ドル為替レート安定政策の定石となると思われる選択肢です。これらの5つの選択肢が効果を発揮している限り、円ドル為替レートは1985年のプラザ合意以後の平均値から大きく逸脱する可能性はないということです。

4.バーナンキ提案も日銀もゼロ金利政策を大前提としていた!

ただし、ここで日米社会において専門的にも一般的にも見過ごされている興味深い事実が一つあります。それは1985-2000の15年間の日銀政策を批判しているバーナンキも、同論文中の「5つの選択肢」提案の冒頭で、ゼロ金利政策の継続を大前提として認めているということです。

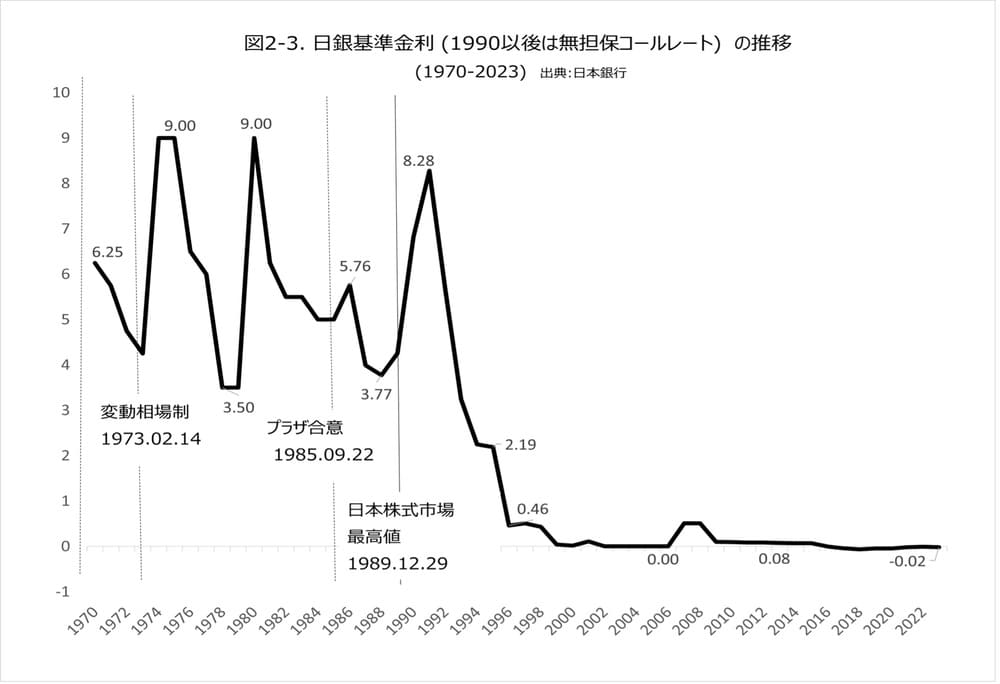

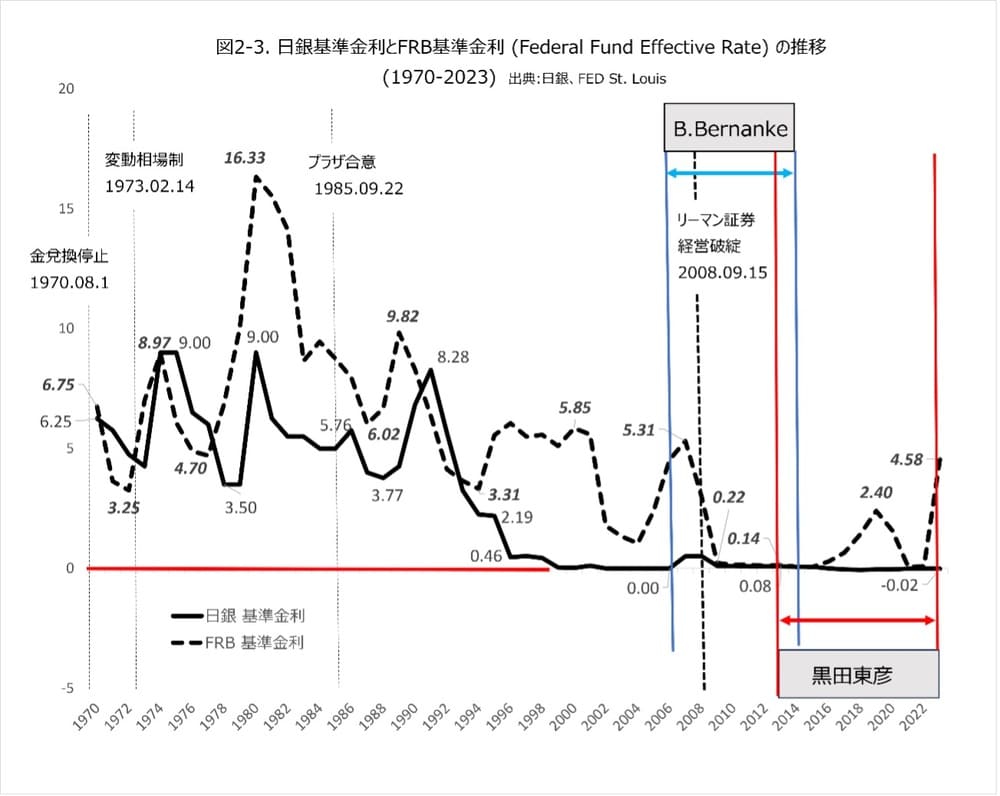

そして、図2-3が示すように、日銀は1995年以来2023年現在まで30年近くゼロ金利政策を維持していますが、バーナンキFRB議長自身も図2-4が示すように2006-14年の任期中には2008年のリーマンショックに直後から任期終了までゼロ金利政策を実施しているのです。すなわち、前述の5つの選択肢は、ゼロ金利政策を維持しつつ為替レートの安定を含めた経済運営をする中央銀行の選択肢でもあるということです。

では、なぜゼロ金利政策が重要なのか?それについては、次の第3回 日本社会のインフレバブル回避条件 その1-なぜFRBはインフレ・デフレ政策を繰り返すのか?- および 第4回 日本社会のインフレバブル回避条件 その2 –FRBのインフレ経済成長戦略を超えた日銀ー で紹介します。

◎今後のテーマ

第3回 日本社会のインフレバブル回避条件 その1

ー なぜFRBはインフレ・デフレ政策を繰り返すのか?-

第4回 日本社会のインフレバブル回避条件 その2

ー FRBにはなく日銀にある高度経済成長の体験記憶-

第5回 21世紀の日本型経営新生の条件 その1

ー 最重要な経営指標を入れ替えれば企業は新生する ー

第6回 21世紀の日本型経営新生の条件 その2

ー 社員の創造力という「青い鳥」 “楽しもうとすれば楽しい”ー

第7回 21世紀の日本型経営新生の条件 その3

ー 社員創造力を減退させている最大障害を転換するー

第8回 日本企業の賃金停滞を打開する二つのベクトル

ー 全方位価値創造経営と日銀ゼロ金利政策 ー