大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパー

スコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役

(2001-03)、名古屋商科大学大学院教授 (2009-21)

最新著書:「持続進化経営力構築法」2023.4.8

日本を「日本株式会社」という一つの会社に見立てて再興の鍵を探す、大中忠夫さんによるコラム。

今回のテーマは全8回による日銀ゼロ金利と21世紀の日本型経営

本記事はその【第8回】となります。

<バックナンバー>

第1回:黒田日銀ゼロ金利は円安原因か円の守護者か -円ドル為替レート安定推移の半世紀と未来展望-

第2回:植田日銀と円ドル為替レートの未来シナリオ -ゼロ金利を前提とした為替レート安定のための5つの選択肢-

第3回:日本社会のインフレバブル回避条件 その1 -なぜFRBはインフレ・デフレ政策を繰り返すのか?

第4回:日本社会のインフレバブル回避条件 その2 -FRBにはなく日銀にはある高度経済成長の体験記憶-

第5回:21世紀の日本型経営の新生の条件 その1 -最重要な経営評価指標を入れ替えれば企業は新生する-

第8回の最終回では、これまでの総まとめとして、黒田日銀10年とゼロ金利に対する批判のなかで企業関係者にとっての最大関心事、日本企業賃金低迷とゼロ金利政策との関係についてその真実を解明してみたいと思います。

これまでの全7回のコラムをお読みになった方々には既にある程度自明のことではあると思いますが、「黒田日銀10年間のゼロ金利政策は企業賃金低迷とは『無』関係」です。このことを、(1) 出現時差が10年以上ある事実と(2) 日本の全企業2,890,056社 (2021年末時点、ただし金融保険業界を除く)の過去80年の経営業績統計の2つの面から、数値論理的に明らかにしてみたいと思います。

1.企業賃金停滞の原因となる二つの外来波

日本企業経営を直接観察研究していれば明らかなことですが、賃金停滞の始まりは日本企業社会に到来した二つの外来波に対する企業経営者の対応策によるものでした。

第一の外来波:国際決済銀行(BIS)規制による金融機関の融資縮小

その二つの外来波の一つは、1988-93年の国際決済銀行(BIS)による融資総量規制です。1989 年末には世界時価総額トップ30社にランクされていた日本の金融機関10行にも、融資総量の8%の自己資本を準備することが求められました。

その結果日本社会では、金融機関の突然の融資枠縮小が始まり、1990年には株価と土地相場が急落して日本経済のバブルが破裂しました。それにともない、実体経済の企業群も自らの資本蓄積の加速を余儀なくされ、その最大の経営費用であった総人件費の増加を抑制することになりました。それが総人件費抑制、賃金停滞の始まりです。

第二の外来波:米国型株主重視経営

二つ目の外来波は、1997-2004年の、当時グローバル標準経営基準と呼称された、米国型経営基準、の到来と社会浸透でした。

90年代の金融機関による融資規制、貸し渋り、の環境で救済措置として歓迎されたのが1997年の本格的な外資導入自由化でした。これを期に流入した海外投資資金とともに大挙到来した欧米投資家の「会社は株主の財産である」とする株主重視経営の要求、さらにそれにともなって2004年から実施された「上場企業の連結決算開示義務開始」までの7年間がその外来波の到来期間です。

この期間には、上場日本企業は自己資本の蓄積努力を続けながらも、同時に、本体のみでも欧米企業の利益率とは格差のある状況で、さらにそれまでコスト収納体としていた関連会社まで含めた連結利益率を短期間で欧米企業並みに高めることが求められました。

その結果何が起きたか。さらなる総人件費抑制です。90年代初頭から徐々に始まった総人件費抑制がさらに本格化しました。

2.企業賃金抑制は企業経営方針によって開始されている

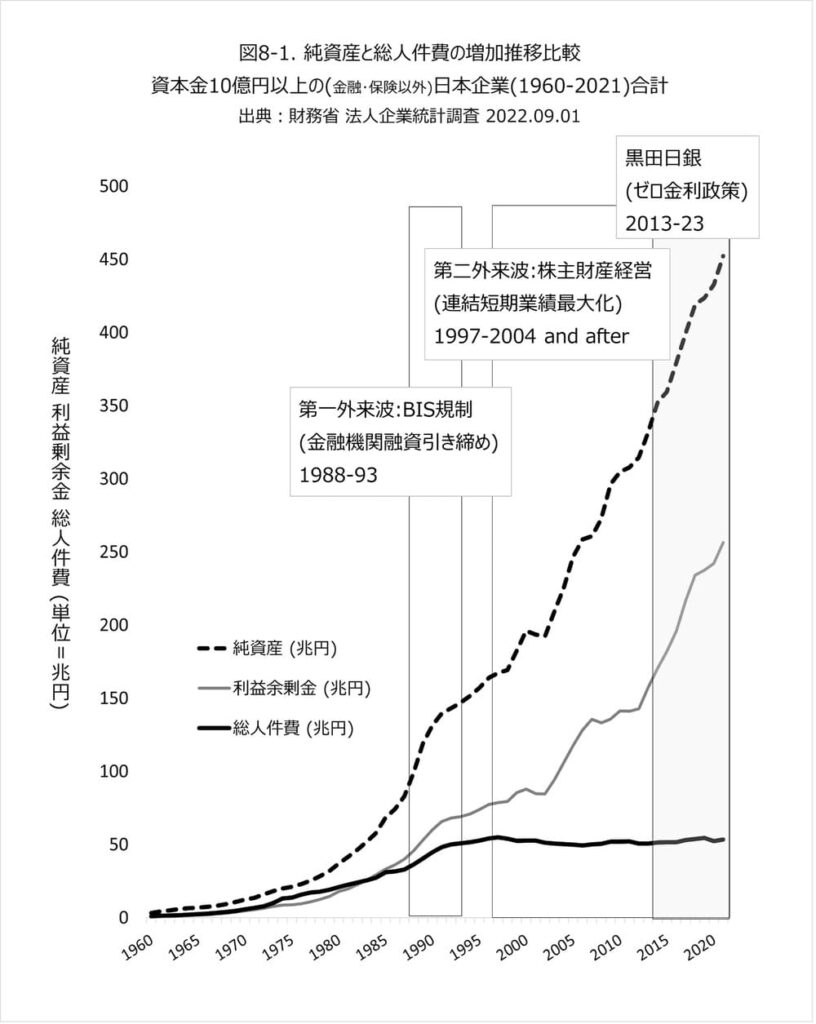

図8-1は、上記の二つの外来波到来時期と資本金10億円「以上」の(金融保険を除く)日本企業 4,807社(2021年度末)の総人件費と純資本と利益剰余金の推移を示しています。

図8-1が示すように、第一外来波到来期間の末期(1993年のBIS規制の日本国内実施開始)から、純資産と利益剰余金の伸び率が鈍化し、総人件費伸び率は横ばいを開始しています。この時間関係からは、賃金抑制開始はBIS規制実施による金融機関の融資引き締め環境に対応する企業経営者の判断であったことが明らかです。

なお、その判断には社員組合の同意が必要ですが、日本社会独自の「企業内組合」ならではの「自社経営見通しを踏まえて経営側と協議する」特性が機能したことが推定されます。春闘の場では、その第1外来波到来がもたらした金融機関による「貸し渋り」と自社の業績将来見通しに基づいて、純資産と利益剰余金の伸び率鈍化と総人件費の抑制が1993年に同時に開始されています。

さらに第2外来波到来の初年度(1997年の外資導入本格自由化)からは、純資産と利益余剰金の伸び率はやや回復するものの、その伸長支援原資となった総人件費はほぼ完全に横ばい状態が定着しています。その状態が、図8-1では2021年まで続いていますが、それ以後も「新しい資本主義」を掲げた政府とこれに真剣に呼応した経済団体による賃上げ「要求」が反映された2023年春闘まで、1993年から通算すれば、ほぼ四半世紀にわたり賃金停滞が継続しました。

なお、連結決算の開示義務が課せられた2004年以後も2023年春闘まで、総人件費の抑制固定化は続きますが、第7回コラムで考察したように、これには2000年前後に日本企業社会に浸透した成果主義報酬制度の賃金上昇ブレーキ機能も大きな役割を果たしています。成果主義報酬制度環境では、期初に設定される個人業績成果目標値を、社員からは嫌悪され続けた「ストレッチ」という掛け声で「高め設定」すれば、25-33%程度を占める変動給与部分が目標未達の結果として削減され、総人件費額も抑制されました。(注)

注:2023年春闘では、欧米社会では通常見られない「組合要求に対する経営側の満額回答」という、まさに日本独自の企業内組合の経営側との信頼性を示す状況が出現しています。しかしながら2023年度も含めて合意されたベアアップを実質的に総人件費増に結びつけるためには、この成果主義報酬制度という企業内部の特殊制度を根本的に見直す必要があります。さもなければ、春闘ではベアアップに合意したものの、年度末には総人件費増率がそのベアアップ率を少なからず下回ることも十分ありえます。

以上の結論として、日本企業における賃金停滞は1990年代前半から出現し2023年現在まで続いていること。したがって、日本企業の賃金停滞は、2013年からの黒田バズーカによるものでも1995年以後のゼロ金利政策によるものでもないことはあきらかです。そもそもそれらは時期的にまったく異なっています。

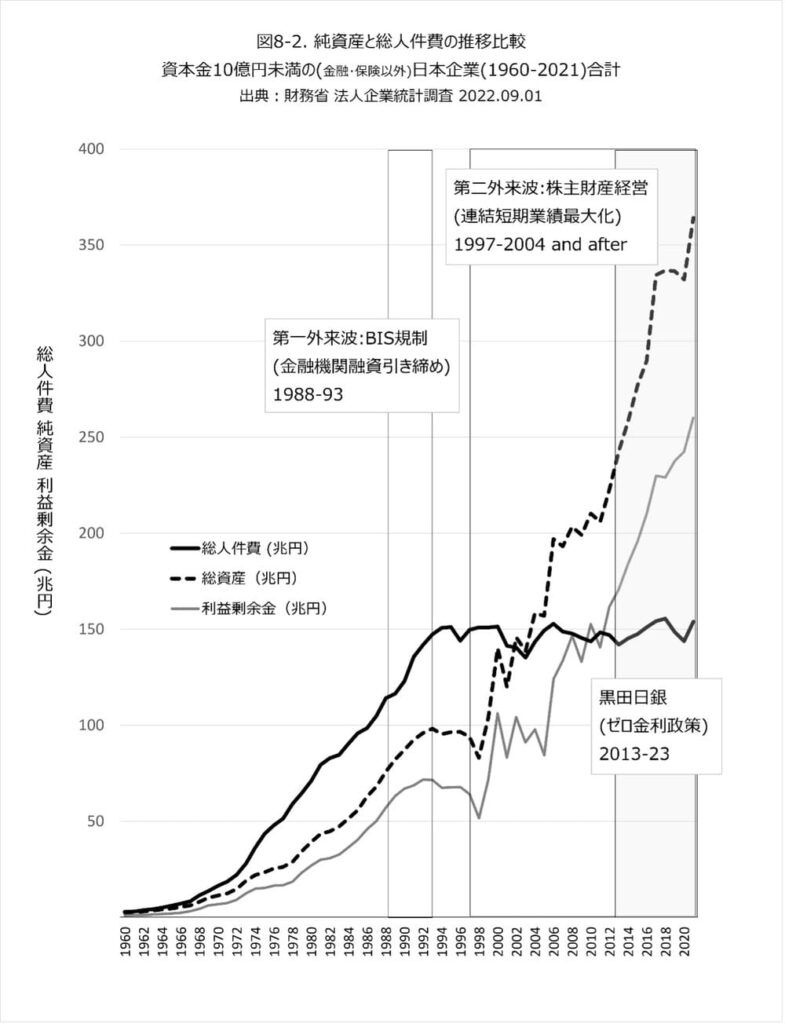

図8-2は上記二つの外来波到来時期と資本金10億円「未満」の(金融保険を除く)日本企業 2,885,249社(2021年度末)の総人件費抑制と純資本と利益剰余金の推移を示しています。

資本金10億円以上企業群とは異なり、10億円未満企業群では、1960年以後、総人件費が純資産と利益剰余金を上回っています。しかしその総人件費が第一外来波到来期間の末期(1993年のBIS規制の実施)から、ほぼ横ばい状態を開始したために、2003年には純資産が、2013年には利益剰余金が総人件費を上回る関係が始まっています。

総人件費については、第一外来波到来完了の1993年からほぼ完全に横ばい状態が始まっています。同じ時期に、純資産と利益剰余金は横ばいからさらには減少に転じています。さらに第2外来波到来の翌年98年には、純資産と利益剰余金が一時的に急減しています。その後回復しますが、それと入れ替わりに総人件費は固定低迷を開始して2023年現在に至っています。

このように図8-2の総人件費推移も、、図8-1と同様に、10億円未満企業群においても、1993年以後に開始された総人件費の横ばい固定化は、企業経営判断、および日本社会独自の「企業内組合」との中長期業績見通しに基づく協議、の結果であることを示しています。すなわり、図8-2からも日本企業の賃金低迷は黒田バズーカやゼロ金利政策とは無関係であり、既に20年以上前から始まっていることがあきらかです。

3.日銀の基準金利推移と日本企業の総人件費推移の時間軸比較

日本企業の賃金低迷を起動した二つの外来波の到来時期がいずれも黒田日銀のゼロ金利政策開始時期よりも20年以上前であった事実を確認することで、黒田日銀ゼロ金利政策は企業賃金低迷の原因ではないことは確認できました。

しかしながら、日銀の1%未満の低金利政策は1996年から開始されていますので、1996年以後の日銀基準金利推移と企業総人件費推移との相関性がないことも確認しておくべきでしょう。

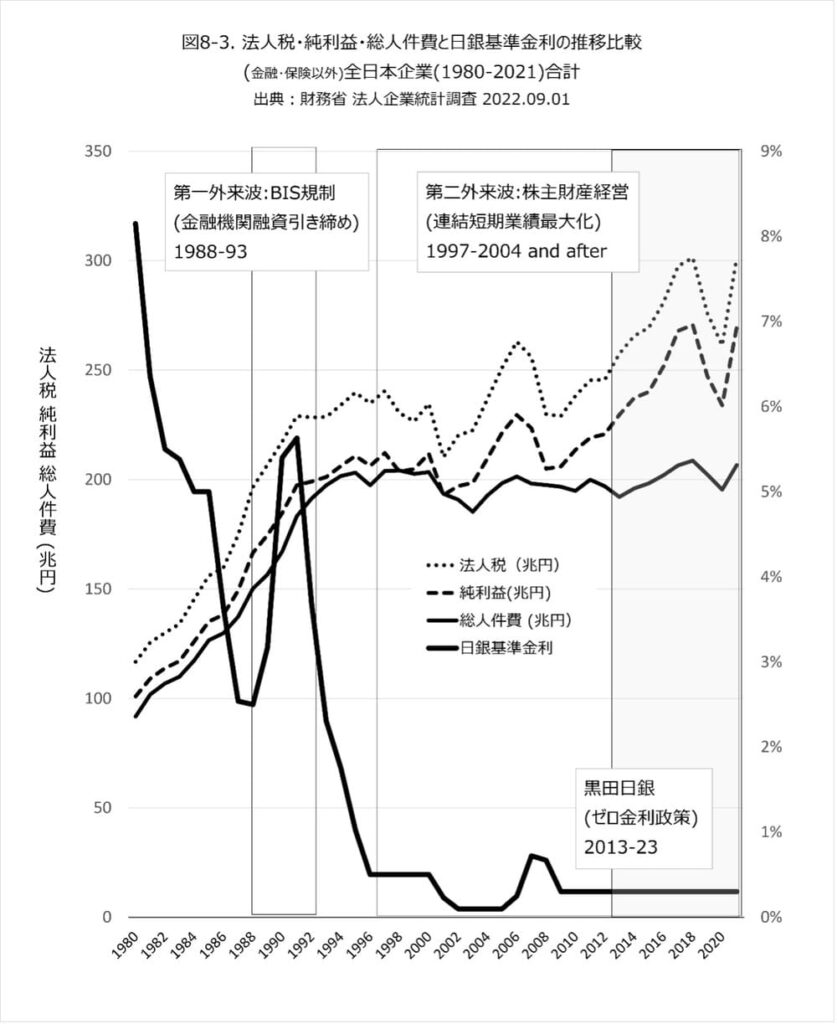

図8-3は金融保険を除く日本の全規模企業(2021年末現在2,890,056社)の1980年以後の法人税・純利益・総人件費と日銀基準金利の年次推移比較です。

総人件費は1993年以後横ばいですが、日銀基準金利も1996年以後1%未満の低金利領域に入っています。時期的には大きな差異はありませんから何らの関係があるのではないかとの指摘もあるかもしれません。

しかしながら、純利益は、日銀基準金利の推移とはほとんど関係なく、米国ITバブル破裂、リーマンショック前後、コロナ拡散期間の3時期の一時的落ち込みはありますが、30年間の傾向としてはほぼ右肩上がりに伸び続けています。これに対して、総人件費は横ばいを続けています。この事実が、総人件費の伸び率横ばいが、企業内での費用配分方針の結果であることを示しています。1993年以後、総人件費増をほぼゼロにしながら純資産、すなわち総資本を充実させるための純利益優先確保の企業経営が実施されていたのです。

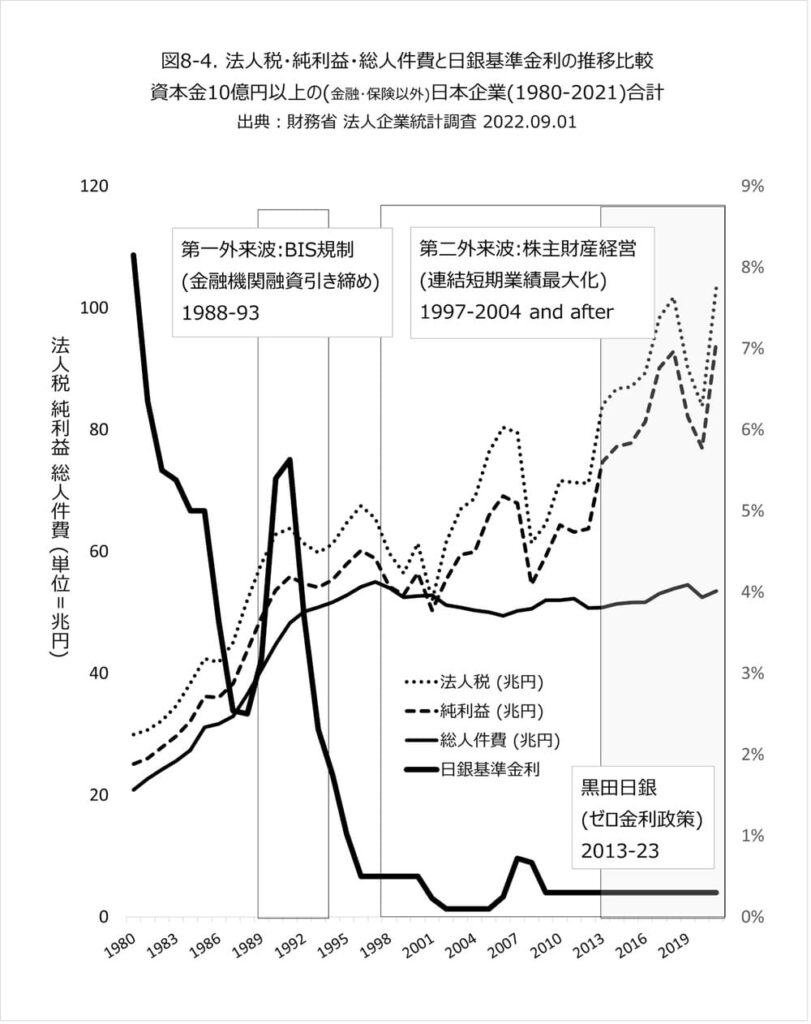

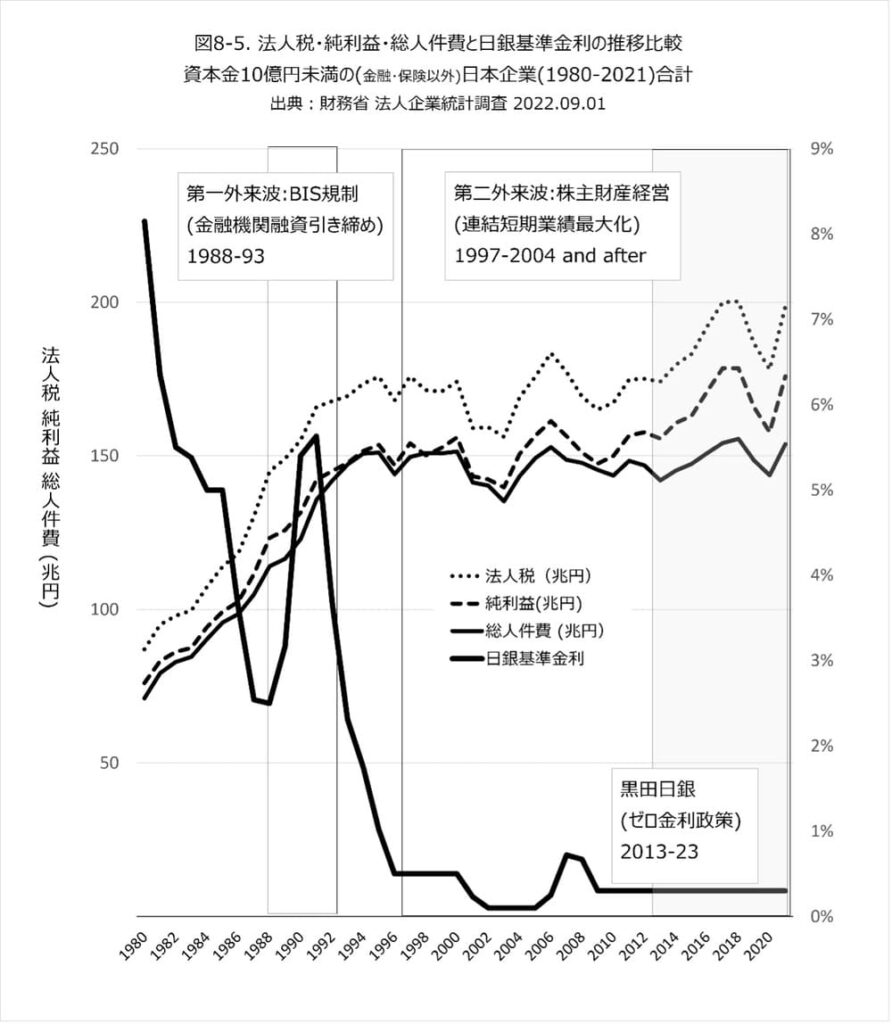

図8-4は資本金10億円以上の(金融保険を除く)全企業、図8-5は同10億円未満の全企業の法人税・純利益・総人件費と日銀の基準金利の年次推移比較です。

これらにも図8-3と同様の傾向が示されています。ただし、資本金10億円未満の全企業の図8-5では純利益の伸び率が図8-4の10億円以上の全企業ほど大きくないことを見逃してはならないでしょう。10億円以上の大規模企業には、今後の純利益や総人件費の伸びを追求する際に、系列あるいは関係する10億円未満の中小規模企業の純利益や総人件費の伸びも同時に実現する経営意欲と配慮が求められます。

なお、10億円未満の2021年現在2,885,249社の企業の過去30年以上の期間の法人税額の豊かさにも着目すべきでしょう。政府にとって貴重な財源でもありますが、同時に総人件費への積み増しともなりうる原資が法人税として納付されています。この法人税額の豊かさに中小企業の「社会的存在」会社としての自負と誇り、持続進化経営力の高さ、自立自助経営の存在、が現われています。

4.結論:日本企業の賃金低迷は日本企業の経営方針

日本企業の賃金低迷開始は、1988-93年のBIS規制による金融機関の融資縮小と1997-2004年の外資導入自由化にともなう株主重視経営要求とに対応して自社純資産(総資本)を拡大する企業経営方針によるものであり、2013年から開始された黒田日銀のゼロ金利政策はその原因ではあり得ません。

また、日銀基準金利が1%未満領域に突入した1996年と総人件費横ばい現象が始まった第1段階の1993年と第2段階の1997年が同一時期であり何らかの影響の可能性を推定されるかもしれませんが、それらに直接的な関連は何もありません。

それは、資本金10億円以上の(金融保険を除く)全企業については1980年から2021年までの全期間を通して純資本蓄積が右肩上がりであり、資本金10億未満の(金融保険を除く)全企業についても1988年以後は同様に右肩上がりである事実によって示されています。

すなわち、総人件費が固定化され低迷し続けたのは、総人件費の原資である純資産(総資本)の拡充を、総人件費増よりも「優先した」企業経営方針の結果であるということです。総人件費を増加させる原資である純資本は右肩上がりに増え続けているのですから、1988年以後、資金的には総人件費を増加させる余地はあったわけです。総人件費を増加させるか否かは企業経営者の経営方針次第であったということです。

5.日本企業賃金アップを実現するための二つの社会潮流ベクトル

2023年春闘で合意されたベースアップが年度末までにどこまで実質的な賃金アップとして実現するか?そしてその賃金アップの新たな社会的波動が今後も継続するか?

それは、第5回から第7回のコラムで考察した「新たな日本型経営」がどれだけ拡大成長していくか、すなわち「株主財産」会社から「社会的存在」会社への進化がそれだけ進展するかに掛かっているといってよいでしょう。そしてその21世紀の新たな日本型経営の持続的な進化のためには、インフレとデフレの両方を抑制し、為替レートの安定水準を維持する、日銀の「ゼロ金利」政策が不可欠です。

この二つの社会潮流の乗ることが、日本企業社会を、過去四半世紀以上にわたり陥っていた催眠状態、人間の本性的な尊厳である創造力よりも金融資本の機械的収穫効率を優先追求する競馬用ブリンカー(側面目隠し)付きのような思考と行動、から解放し、日本社会経済全体をも未来に向けて大きく進化させるでしょう。これが全8回にわたる本コラムの結論です。