大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、

プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、

ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、

名古屋商科大学大学院教授 (2009-21)

最新論文・著書:「資本循環力の真実」(2026.05)、「日本株式会社 未来設計図」(2025.07)、

「日本株式会社 人的資本総覧」(2025.02)、「日本株式会社 新生記」全13巻 (2024.05)

日銀金利操作で物価高が抑制できないことは統計相関の希薄さから自明です。そして逆に、日本社会の「インフレ期待」長期不在を示す統計データと、米国社会のインフレ期待充満を証明する統計データは、インフレの根源はむしろ金利そのものであることを示しています。

第1章 「日銀金利」と「円ドル為替レート」の統計相関は、ほぼ「0」ですが?

(1)2026年6月現在、円安に利上げで対応せよと唱える方々に質問です

(2)日銀Call Rate、FRB FFR、日米金利差と円ドル為替レートの相関分析

第2章 金利の存在こそがインフレを人間社会に浸潤させている

(1)2026年6 月現在、物価高に対して利上げを要求する方々に質問です

(2)現代史で初めてインフレ期待とインフレを払拭した日銀ゼロ金利の30年

(3)フリードマン殿もう一つ残念!金利もダメなんです!

(4)現在価値換算法 (NPV: Net Present Value)

(5)日銀ゼロ金利30年の現実を直視すれば未来が見える

第3章 マルクス殿さらば、金利グッドバイ

追補 「一石3鳥」の円安停止策

第2章 金利の存在こそがインフレを人間社会に浸潤させている

(1)2026年6 月現在、物価高に対して利上げを要求する方々に質問です

2026年6月現在、直近の急速な物価高に対して、日銀利上げで対応せよとの意見が経済学者の方々や一般メディアでも、まさに噴出しています。そこで、「王様はなぜ裸なの?」とも質問できる立場から、なぜ日銀利上げなのですか?と質問すればどうでしょうか?

その回答は、円安対応の議論と同様に、ほぼ全て、「経済学の常識だから」とか「経済学者としての当然の意見」であるといった主旨になるのでしょうか? しかしながら、ビジネス社会では、物価高に対して利上げで対応するべきかどうかを判断する場合には、まず物価高の原因群を網羅的に列挙し、物価高に対するそれらの影響力を数量的に把握した上で、対応優先順位を決定し実行します。

それでは、物価高という目的変数にどれだけ日銀標準金利が影響しているでしょうか。日銀の他の三つの説明変数データ、輸入物価指数、円ドル換算レート、日銀Call Rateとの相関係数を計算した結果が表2です。

相対的に日銀Call Rateの相関係数が、他の二つの説明変数、円$為替レートおよび輸入物価指数に比較して、極めて低いことが分かります。また第1章 表1の円$為替レートと日銀Call Rateの相関もほぼゼロであったことから、日銀標準金利は、CPI(消費者物価指数)とも相関がないことが分かります。

結論として、日銀利上げの物価高への影響力順位は低く、他に優先的に取り組むべき課題群があり、それらを無視して利上げを主張される理由が不明です。

表2.CPIと円ドル為替レート、輸入物価指数、日銀Call Rate との相関係数

(2)現代史で初めてインフレ期待とインフレを払拭した日銀ゼロ金利の30年

「では、直面する物価対策に日銀利上げは効力がないとしても、この30年のデフレからの脱却、あるいは現在直面しているインフレ懸念はどうする?これにこそ、日銀利上げは不可欠ではないか?」との反論もあるでしょう。

ここで一つ日本の経済学界が一般的に陥っている、深刻でありながらもあたかも常識のように一般に共有されている「誤り」あるいは「早とちり」を指摘したいと思います。それは、日銀のみならずほぼ全ての金融教科書情報に記述されているインフレーションあるいはデフレーションの定義に起因します。

インフレーションの定義あるいは説明としては「モノやサービスの価格が全体として「持続的に」上昇し、その結果としてお金の価値が低下すること」が一般的でしょう。しかしながら、この「持続的に」が実に曖昧です。M.フリードマンが、インフレは貨幣現象であると説明?して、さらに漠然とした定義を残していることに比べれば、具体的にCPIで測定できる点で、より現実的な定義にはなっています。しかし、問題は、「何をもって持続的と判断するのか?」「どの位の期間継続すれば持続的と判断するのか?」です。

このため、インフレやデフレの警鐘をいち早く提起したい欲求が生まれれば、ともかく旗を挙げることに意識が急かされるようです。そこで、物価上昇、即インフレ!あるいは、物価が上昇しない、即デフレ!といった、条件反射風の意見が発出されます。その条件反射性はともかくも、これではまるで世の中にはインフレか、あるいはデフレのみしかないかのごとくでもあります。

そこで、全く視点を変えてみましょう。75年以上前に池田勇人蔵相・首相は著書「均衡財政」で「インフレは国民の道徳を害し、デフレは国民の思想を偏せしめる」(中公文庫版 55頁、日本経済をどう運営するか (四)財政金融政策による綜合調整)と明記しています。池田蔵相(当時)の視野と思想の中には、インフレでもデフレでもない経済社会が存在していたといってよいでしょう。

さらに、フリードマン氏も日銀も見極めることができていないインフレが存在するか否かの現実的な判定基準についても実は池田蔵相からの伝言があります。「激しいインフレの時代に、国民の貯蓄など起こりうるはずがないことは、終戦直後のインフレ時代に、われわれが体験してきたところである。」

(「均衡財政」金融などの諸問題 (一)資本蓄積のすじみち-自発的蓄積)

一般に経済学では、インフレを出現させている三要因として「金利」「通貨量」「インフレ期待」が指摘されています。しかし、この「インフレ期待」が統計測定できないために、フリードマン氏も日銀もインフレについて曖昧な定義をせざるをえないようです。しかしながら、その池田蔵相からの伝言に一つの判定基準が示唆されています。国民の貯蓄総額の推移です。これが自然に増加しているか否かで、社会的な「インフレ期待」(その本質においては貨幣価値の減退ですから、むしろ「インフレ懸念あるいは不安」と呼称されるべきでしょうが)が存在しているか否かが判定できるのではないでしょうか?

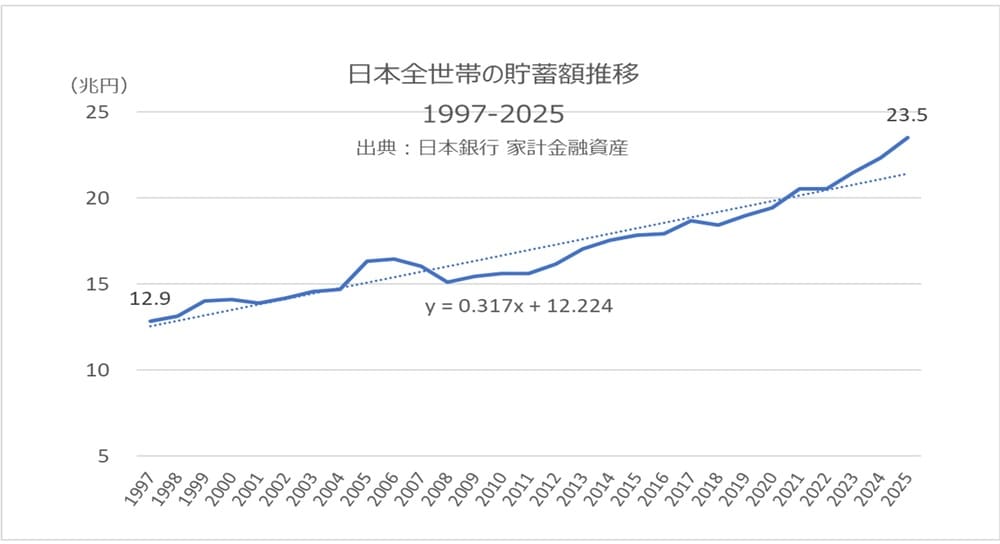

そこで、図7日本全世帯の貯蓄額推移を眺めてみましょう。1997-2025年のほぼ30年間に、貯蓄額は12.9兆円から23.5兆円にほぼ倍増、平均年率3千億円で増加しています。このような社会が他にあるでしょうか?この日銀ゼロ金利の30年間は、インフレが存在しない時代、あるいは、少なくとも人々が「未来の通貨価値減少の不安」などに日常的に取り憑かれてはいない時代、でもあるといえるのではないでしょうか?

図7.日本全世帯の貯蓄額推移 1997-2025

この日本人感覚ではそれほど取り立てて驚くこともない全世帯貯蓄額の自然な成長に、金利もインフレも存在しない経済を実現していることが示されていると考えることもできるのではないでしょうか?そうであるとすれば、これは現代資本主義社会で唯一無二のことでしょう。その奇跡ともいえる経済環境を日本社会は実現しているのです。

(3)フリードマン殿もう一つ残念!金利もダメなんです!

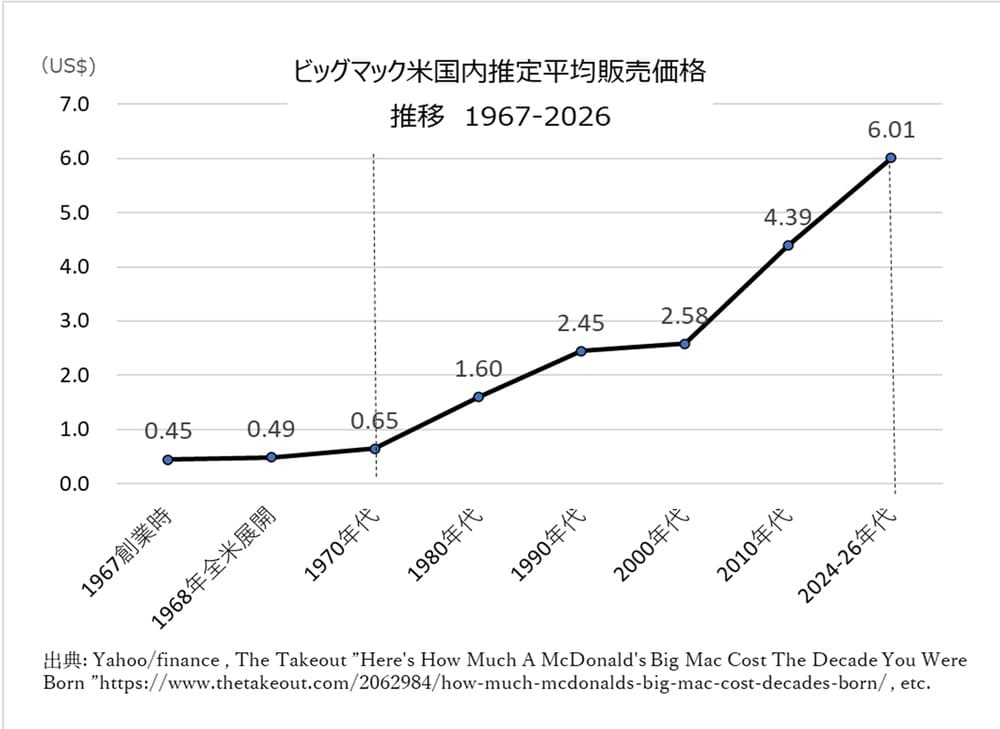

では、貯蓄額以外にインフレ期待(あるいはインフレ懸念)の存否を判定するデータはあるでしょうか? インフレが存在しない証明は、その実例がなければできませんが、インフレが存在する証明はその実例がほぼ全ての現代社会に出現していることで、かなり容易です。米国社会では、図8に示すビッグマックの国内販売価格の推移から、その実態を推定することができるでしょう。

図8.米国内ビッグマック販売価格推移

1970年代中盤から2025年の50年間に、同価格は$0.65から$6.01に約9倍、同じく1990年代中盤からの30年間では2.5倍になっています。これを年率に変換すれば、それぞれ4.5%、3.0%の価格上昇率です。これらはいずれもFRBが1971年のドル金兌換停止以来、ドル供給の基準としている年率2%インフレ数値を大きく上回っています。

これは、M.フリードマンが、FRBの通貨供給量操作の危険性を強く禁止警告しながらも、金利操作は許した(注3)前提条件、「インフレを穏やかな範囲にとどめながら」の現実性に疑念を惹起せざるを得ない事実でもあります。また、現実に2026年現在の米国経済では、前年度比2%などを遥かに超える物価上昇が起きているのではないでしょうか?

そうであれば、フリードマンさん、FRBによる金利操作も、通貨価値の大きな変動を起動する引き金になり得るのではないでしょうか?あなたのFRBの通貨供給コントロール批判を受け入れ、賞賛した(注3)バーナンキFRB議長も、実は自身の任期の最後の4年間は米国社会で初めて「ゼロ金利」を導入している事実がそれを物語っているとは考えられないでしょうか?

「資本循環力の真実-日本経済成長力の未来展望」(大中忠夫2026.05)では、資本主義経済として当然の成長力モデルとして「資本循環力」を提起しました。

そしてその3つの循環サイクルの第一段階である蓄積力の起動と成長を妨げている二つの主要素として、20世紀の共産主義社会における「資本に対する誤解に基づく敵視と否定」、21世紀米国における「インフレーション」を指摘しました。さらに、第2段階の投資力、第3段階の産出力を妨げている原因として、「会社は株主財産」とするあなたの提言による、長期投資力の衰弱と創造力の萎縮を指摘しました。これらに加えてもう一つ、あなたの「FRBの金利操作容認」もインフレ定着をもたらしているのです。

注3:フリードマン90歳誕生日のバーナンキ・メッセージ (2002.11.08) 抜粋

(出典:日経BOOKPLUS 2022.10.24) 「私がフリードマンとシュウォーツの研究から学んだものは、『貨幣の力は、とくに事態を不安定化させる方向に解き放たれた場合、きわめて強力になり得る』との考え方である。中央銀行関係者が世界のために実行できる最善の策は、ミルトン・フリードマンのいう『安定した金融環境』、たとえば低く安定したインフレ率に象徴されるような環境を自国経済に実現させ、そうした危機を回避することである。大恐慌に関して、あなた方の意見は正しかった。連邦準備制度は、あなた方が述べたとおりのことをした。われわれはきわめて遺憾に思っている。」

(4) 現在価値換算法(NPV: Net Present Value)

米国社会でインフレが、穏やかに抑制されているなどとは保証できないレベルに成長しつつある、あるいは、少なくとも、「インフレ期待(インフレ懸念)」が社会文化的にも浸潤していることを傍証している事実がもう一つあります。それが毎年数十万人の米国ビジネススクール修了生と数千人の経済学部生や大学院生が基本知識として修得する「現在価値換算法(NPV=Net Present Value)」の存在です。

これは、将来入手する現金の価値を、その実現までの金利による累積複利計算値で割り引く考え方です。すなわち、将来の現金を現在の現金に価値換算すればその期間の累積複利計算値分だけ、減少しているとの考え方に他なりません。インフレが生じることを、前提とした投資効果計算です。これを米国ビジネス社会の中枢を占めるMBA修了生達が、全く普通の常識として装備している。この事実も、米国社会には底深いインフレ懸念とその結果のインフレーションが存在し続けている可能性、を否定することができない現実といえます。

であるとすれば、「インフレを穏やかな範囲で継続する」という提言も、結局米国社会では、インフレを容認し、さらにその根源である「金利の存在」も容認することになります。バーナンキはそのFRB議長任期の後半4年間で、ゼロ金利に挑戦。後任のイエレン、パウエルの二人の議長もそれぞれ2年間程度のゼロ金利を実施しています。これらは、フリードマンの「「穏やかなインフレ条件付き」でのFRBの金利操作容認」に対する対極的な挑戦のようにも思われます。

(5) 日銀ゼロ金利30年の現実を直視すれば未来が見える

しかしながら、資本主義社会の根源基盤ともいえる、資本循環力、による経済成長を実現するためには、このインフレーション容認が致命的な障害でもあります。社会的に充満したインフレ期待が醸成するインフレーションは、資本蓄積の意欲を減退させ続けるからです。(「資本循環力の真実―日本経済成長力の未来展望」大中忠夫2026)であれば、やはりインフレーションと、その根源となっている金利とを社会から退場させることが不可欠です。

それでは一体、金融業界はどうなるのか。今まで通りで、何も変わりません。通貨という経年劣化防止特性のある製品を保管、提供する手数料を分割払いで受け取ることには何ら変わりがないからです。また預金に対しても、その投資運用リターンを預金者に分与還元することは今後も変わりはないでしょう。

では米国FRBのドル通貨発行はどうなるか?年率2%のインフレなどという曖昧な基準ではなく、世界全体のGDPの実質成長増分額を基準にすればよいのではないでしょうか?世界通貨の発行担当国であれば、当然のことではないでしょうか?

以上のような折り合いが付けば、世界から、金利とインフレを退場させ、世界平和共存を可能にする経済成長力、資本循環力、を全ての社会で実践し始めることに、何らの障害もなくなるのではないでしょうか?

そして、日本社会のゼロ金利30年の現実を改めて直視すれば、金利もインフレも存在しない経済環境で、社会全体が「資本循環力」を駆動し、世界平和共存の経済成長を追求している、人間社会の未来を拓く様々な風景も視野に入ってくるのではないでしょうか?そこには新たな純粋資本主義に躍動する人間社会の未来が扉を開いて待っています。