DALL-Eで作成

DALL-Eで作成

「統合報告書って何だろう?」

「アニュアルレポートとの違いは?」

「どうやって作ればいい?」

上場企業の方の多くが直面する疑問です。

日本国内での統合報告書の発行は必須ではありませんが、その重要性は高まっています。

これは、投資家や取引先企業、従業員、そして将来の就職活動を控える学生など、多方面から企業価値を判断する上で重要な資料となっているからです。

この記事では、統合報告書の基本的な概要、そのメリット、そして作成時に考慮すべき主要な項目についてわかりやすく説明します。

ぜひ最後までお読みいただき、統合報告書作成の一助としてください。

統合報告書とは?

pixabayより

pixabayより

2023年より、制度開示である有価証券報告書でもサステナビリティ欄が儲けられ、対応が義務化されるようになりました。統合報告書もサステナビリティ対応を開示するものとしての認識は広まっていますが、任意開示である統合報告書をつくる意味はどういったところにあるのでしょうか。

統合報告書は、自社の「財務情報」と「非財務情報」を統合して、株主や投資家、ステークホルダーに対して情報開示するレポートです。

国際統合報告評議会(IIRC)が2013年に公表した「国際統合報告フレームワーク」には、以下のように定義されています。

“統合報告書は、組織の外部環境を背景として、組織の戦略、ガバナンス、実績、及び見通しがどのように短、中、長期の価値創造を導くかについての簡潔なコミュニケーションである”

(引用:国際統合フレームワーク日本語訳|IIRC)

つまり統合報告書は、

- 財務情報:損益計算書や貸借対照表といった業績に関係する情報

- 非財務情報:それ以外の環境報告書やCSR活動、ESG経営に関わる情報

これらを、中長期視点で作成するものとなります。

アニュアルレポートとの違い

アニュアルレポートは主に財務面に焦点を当てた年次報告であり、企業の直近の業績と今後の方針に重点を置いています。

一方、統合報告書は、財務面だけでなく非財務面も包括的に扱い、企業の長期的なビジョンと戦略に関する包括的な情報を提供します。

| アニュアルレポート | 統合報告書 |

| 目的 | 企業の1年間の財務状況

将来の経営戦略の開示 | 企業の財務情報と社会貢献活動

長期的な企業価値創出ビジョンの開示 |

| 内容 | 企業理念

経営戦略

財務情報 | 財務情報

非財務情報

ガバナンス、CSR活動、SDGs達成に

向けた取り組みなど |

有価証券報告書との違い

有価証券報告書は、主に投資家保護に焦点を当て、事業年度ごとの企業情報を詳細に伝えることを目的として作成されます。そうした性質からも、どちらかという過去に目を向けたものと言えます。

その一方で、統合報告書は、企業の長期的なビジョンと戦略を総合的に示すことに重点を置いている違いがあります。どちらかというと、未来に目を向けたものと言えます。

具体的な記載内容は、事業年度毎の企業状況や財務情報に加え、自社の株式保有状況や配当政策など投資家に向けたものとなっています。

統合報告書を作成する目的とは?

DALL-Eで作成

DALL-Eで作成

近年、大企業を中心にして、統合報告書を発行する企業が増加してきています。

宝印刷D&IR研究所が公表した資料によると、2022年6月時点で872社が統合報告書を発行したとのことです。この数字は、2021年の718社、2020年の591社と比較して増加していることがわかります。

ではなぜ企業が統合報告書の作成をしているのか?

その理由と目的について紹介します。

| 調査年 | 統合報告書発行企業数 |

| 2018年 | 465社 |

| 2019年 | 536社 |

| 2020年 | 591社 |

| 2021年 | 718社 |

| 2022年 | 872社 |

| 2023年 | 1019社 |

(引用:株式会社宝印刷D&IR研究所)ESG投資の獲得やダイベストメントのリスク低減

2006年に提唱されたPRI(国連責任投資原則)により、機関投資家はESG(環境・社会・ガバナンス)の観点を取り入れることが求められています。

これにより、ESGへの取り組みが投資判断の重要な基準となり、企業は統合報告書を通じてこれらの取り組みをアピールすることで、ダイベストメントのリスクを低減し、投資を獲得する機会を増やすことができます。

つまり、機関投資家に対してESG問題への取り組みをアピールできなければ、資金の獲得が難しくなり、現在投資を受けている場合は、投資が中止になる可能性があります。

このようなリスクを低減することが、統合報告書作成の目的の一つです。

無形資産の可視化とステークホルダーへ周知

経済産業省が提供する「中小企業のための知的資産経営マニュアル」によると、知的資産は従来の財務諸表には現れないが、企業の競争力の源泉となる無形の資産です。

統合報告書は、これらの知的資産を可視化し、ステークホルダーへの認識と理解を深めるための重要なツールとなることが作成の目的です。

コーポレートガバナンス・コード改訂への対応

コーポレートガバナンス・コードとは、「企業統治」を実施する際の原則・指針を提示したものです。2015年に初めて日本に導入されて以降、今回の改訂は2回目となります。

コーポレートガバナンス・コードの改訂のポイントについては、2021年6月11日に東京証券取引所にて公表されました。

今回の改訂によって、

- 経営戦略を実行するために取締役会が備えるべきスキルと、各取締役のスキル・対応関係の公表

- 多様性の確保に向けた人材育成方針・社内環境整備方針とその実施状況の公表

- サステナビリティについての基本的な方針と自社の取組みの開示

など、取締役会の機能向上、企業の中核人材の多様性の確保、サステナビリティへの取り組みにおける体制の強化と、それに伴う情報開示が求められるようになりました。

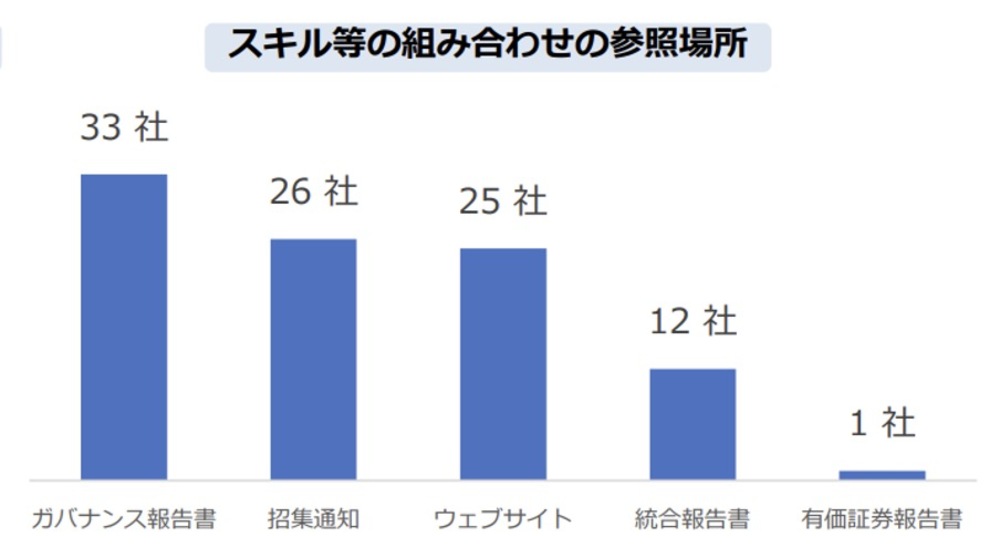

東京証券取引所が、市場第一部、市場第二部、JASDAQスタンダードの企業を対象に行った分析では、実際の企業の対応状況としてウェブサイトや統合報告書、サステナビリティレポートでの情報開示を実施しているとのことです。

実際のTOPIX100の対応状況としては、次の通りとなっています。

- ガバナンス報告書:33社

- 招集通知:26社

- ウェブサイト:12社

- 有価証券報告書:1社

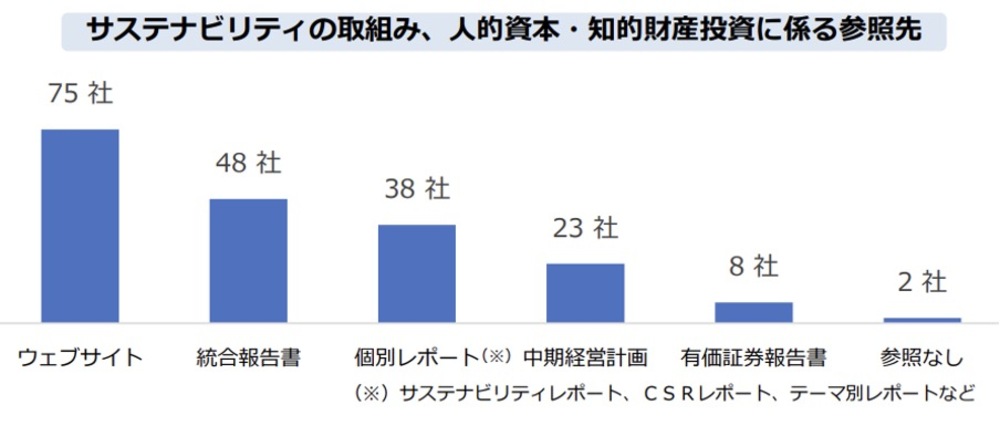

特に「サステナビリティの取組み、人的資本・知的財産投資」の開示については、1位のウェブサイトに次いで、2位が統合報告書となっています。

(引用:コーポレートガバナンスへの対応状況|株式会社東京証券取引所)

(引用:コーポレートガバナンスへの対応状況|株式会社東京証券取引所)

- ウェブサイト:75社

- 統合報告書:48社

- 個別レポート:38社

- 中長期経営計画:23社

- 有価証券報告書:8社

- 参照なし:2社

統合報告書に必要な項目

pixabayより

pixabayより

ここでは、統合報告書を作成するにあたって押さえておくべき項目を紹介します。

- GRIスタンダードを基にした必要な項目

- ESGに紐づけられた価値創造プロセスの開示

では、一つずつ見ていきましょう。

GRIスタンダードを基にした必要な項目

統合報告書に含む要素については、国際統合報告フレームワークにて確認することが可能です。実際に、以下の8つの要素を含めることを提唱しています。

| 含める要素 | 内容 |

| 組織概要と外部環境 | ・組織が何を行うか?組織はどのような環境において事業を営むのか?

・組織の価値創造能力において、外部環境に影響を与える重大な要因は何か?(法的・商業的・社会的・環境的・政治的背景など) |

| ガバナンス | ・組織のガバナンス構造は、どのように組織の短中長期の価値創造能力を支えるのか? |

| ビジネスモデル | ・組織のビジネスモデルは何か? |

| リスクと機会 | ・組織の短、中、長期の価値創造能力に影響を及ぼす具体的なリスクと機会は?

・そのリスクや機会に対して、どのような取り組みを行っているか? |

| 戦略と資源配分 | ・組織はどこを目指すのか?

・どのようにして目標を達成するのか?(戦略や資源配分を踏まえて) |

| 実績 | ・立てた戦略目標に対して、現状でどの程度達成しているのか?

・具体的にどのような結果を得られたのか? |

| 見通し | ・戦略をするなかで障壁となる課題や不確実性は?

・課題や不確実性に対して、どのような備え、対策を行っているのか?

・将来の財務実績への影響は?(見通し) |

| 作成と表示の基礎 | ・統合報告書に含む内容は、どのような経緯で決定したのか?(関連性や重要度など)

・統合報告書に記載した内容は、どのような基準をもとに評価したのか? |

(引用:国際統合フレームワーク日本語訳|IIRC)ESGに紐づけられた価値創造プロセス/ストーリー

上記のフレームワークに加え、ESGに紐づけられた価値創造プロセスの項目を記載することも重要です。

価値創造プロセスの項目では、パーパス(企業の存在意義)を起点としたマテリアリティの特定・中長期戦略・KPI・自社資本について、ストーリー性を持たせて解説すると読み手にとって理解しやすくなり評価も高まります。

噛み砕いてお伝えすると、

「企業がどの方向に向かって進んでいるのか?(パーパス)」

「そのために、どのような課題(マテリアリティ)を特定したのか?」

「課題解決に向け、どのようなビジネスモデルを展開しているのか?」

「そして、将来的に、ステークホルダーやESG問題に対してどのような影響があるのか?」

ということを、価値創造プロセスとして伝えるということです。

また、ESG投資が浸透しつつある現在では、パーパスとマテリアリティの特定において、ESG問題と紐づけることが求められます。

もし、ESGとの紐付けによってパーパスとマテリアリティの変更を行った際は、その経緯やマテリアリティを特定したプロセスも明確にすることが必要です。

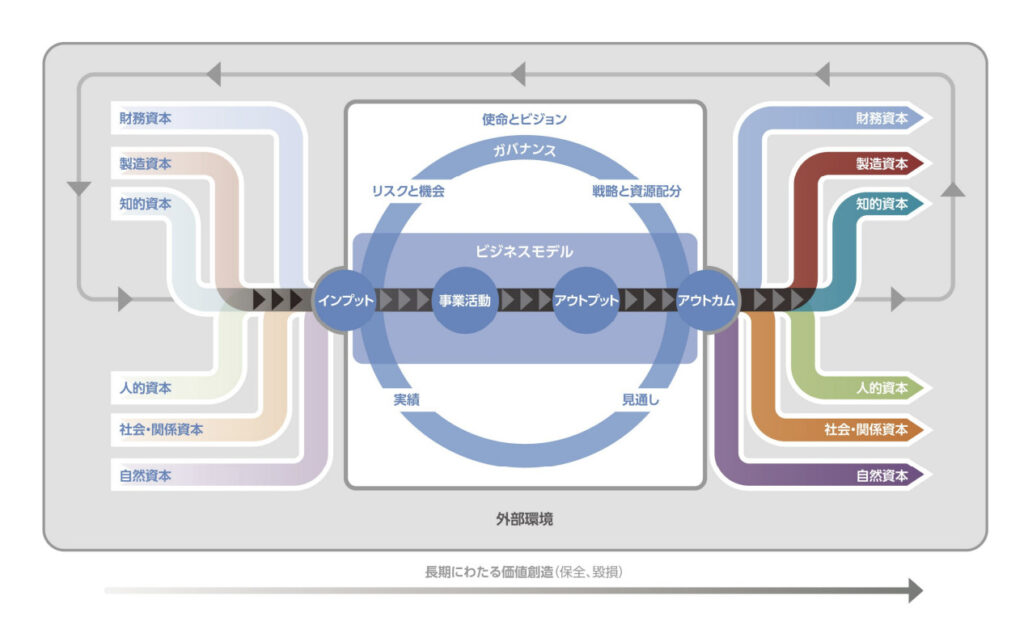

この「価値創造プロセス」の項目では、現在、多くの企業の統合報告書にてIIRC(国際統合報告評議会)が発行するフレームワークを使用しているのが見受けられます。(以下の画像参照)

ステークホルダーは、上記の表を確認することで、企業価値向上のプロセスを直感的に把握することできるようになります。

統合報告書を作成する際は、このフレームワークにストーリー性を持たせて説明することが、株主や投資家をはじめとするステークホルダーから評価の高い統合報告書を作成するポイントとなります。

価値創造プロセスにストーリー性を持たせるにあたっては、上記のフレームワークに当てはめて、

- 自社が所有する資本

- 事業活動

- アウトプット

- アウトカム

- 影響を与える外部環境

これらの項目に該当する情報を洗い出してみると、価値創造プロセスが作成しやすくなります。

評価が高い統合報告書の事例

『日経統合報告書アワード』で高い評価を受けた統合報告書を2点ご紹介します。

どのように作成すれば良いか検討中の方は、ぜひチェックしてみてください。

双日

(引用:統合報告書2023|双日ホームページより)

(引用:統合報告書2023|双日ホームページより)

双日の統合報告書は、非財務への取り組みが財務的な結果へとつながるプロセスとして可視化されていること。また、長期的な事業戦略とサステナビリティ戦略の紐付けが明確なことが評価されています。

また、読んでいて楽しいという評価も受けています。

実際に統合報告書の内容を見てみると、様々な画像やフォントが使用されていたり、項目ごとに色分けがされていたりと、1ページ1ページがデザインされており読み進めても飽きない印象を受けました。

このように、統合報告書の内容はもちろんのこと、読み手を意識したデザインや見せ方なども意識すると良いと思います。

三井化学

(引用:三井化学レポート2023|三井化学ホームページ)

(引用:三井化学レポート2023|三井化学ホームページ)

三井化学の統合報告書は、投資家目線の客観性の高い自己分析が評価されています。

統合報告書は、自社のことについて記載するものではありますが、投資家や自社について知りたい人のための読み物だということを意識すると良いでしょう。

また、評価内容に記載はありませんが、三井化学の統合報告書も1ページ1ページがデザインされていて、とても読みやすい印象を受けました。

膨大なボリュームになるからこそ、読み手のことを考えた取り組みをする必要があります。

統合報告書を発行するメリット

DALL-Eで作成

DALL-Eで作成

統合報告書の作成は、時間的・人的コストが大幅にかかってしまう作業です。

それにも関わらず、なぜそこまでして統合報告書を作成する必要があるのでしょうか?

ここでは、統合報告書を作成するメリットについてお伝えします。

ステークホルダーとのコミュニケーションの基盤となる

ステークホルダーとのコミュニケーションの基盤となることが大きなメリットです。

このことは、ステークホルダーエンゲージメントにもつながります。

ステークホルダーエンゲージメントとは、「事業者がステークホルダーのことをよく理解し、ステークホルダーとその関心事を、事業活動と意思決定プロセスに組み込む組織的な試み」のことを指します。

企業価値における情報開示を行うことで、ステークホルダーからフィードバックをもらえる機会を得られ、フィードバックを基に経営改善を行ったり、いただいた意見を意思決定の判断材料とすることで、自社のみの小さな視点に留まることなく、内部・外部合わせた広い視点から判断することが可能です。

ステークホルダーをよく理解するためには、生の声を聞くインタビューや、導入事例を可視化させることも必要です。具体的な方法は下記記事を参考にしてください。

ESG投資の判断基準となる

統合報告書は、ESG投資を行う上での判断材料となります。つまり、機関投資家からの資金獲得につながる可能性のある資料ということです。

逆に言えば、統合報告書がない場合は、投資の判断が難しくなります。その結果、ESG投資の獲得に失敗したり、すでに行われていた投資が中止となってしまうリスクが高まります。

そのため、統合報告書の作成はとても大きな手間と時間のかかる作業ですが、作成するメリットの大きい資料なのです。

まとめ

この記事では、統合報告書の概要や作成する目的・メリットについて解説しました。

SDGsやESGなどが世の中の主流である現在では、統合報告書は持続可能な企業体制を実現させるために欠かせないものです。

まだ、作成をしていない企業担当者の方は、本記事を参考に取り組んでいただけると幸いです。

cokiでもサステナビリティ支援の一環として、ESGデータブックの作成も行なっております。

作成を検討している、今後のために話を聞いてみたいという方はお気軽にお問合せください。