大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

主な著書:「日本株式会社 新生記 第1~13巻」2024.05.17

「持続進化経営力構築法」2023.4.7

「人的資本経営 調査統計」2022.12.17

「持続的進化を実現する企業経営戦略体系」2014.10.23

「持続的な進化を実践するマネジメント技術体系(上・中・下) 」2014.8.8

本記事では、「日本株式会社 新生記」全13巻の経営診断活用法を以下の全3回に分けて紹介する。

第1回 人的資本経営とステークホルダー経営の実践度評価

第2回 自社と業界の持続可能性(サステナビリティ)シミュレーション

第3回 自己消耗型ROE経営からの転換と新生の基盤条件

本記事では第1回を紹介します。

グローバル経済の深刻な停滞と低迷の事実

1997年の外資導入自由化以来四半世紀以上にわたり日本企業社会でもROE(株主資本利益率)最大化を最優先とする短期業績重視経営がグローバル標準として要求され尊重されてきました。しかしながら、その当然ともいえる結果として、日本よりさらに四半世紀以前に既に株主重視の名目で短期業績最大化経営を導入した欧米企業の成長停滞が、2024年現在、深刻な欧米経済停滞と低迷をもたらしているようです。

その状況を象徴するように、2019年には、米国経済のトップリーダー会議、米国ビジネスラウンドテーブルの議長J.ダイモンJPモルガンチェース銀行CEOが「脱」株主重視経営(Scrapping Shareholder Primacy)を提起しています。この宣言は、金融経済を代表する彼が、その基盤となっている実体経済の低迷を見過ごせない状態となっていることを示唆しています。

さらに2020年には年次総会がダボス会議と呼称される世界経済フォーラムの創立者クラウス・シュワブ博士は、ステークホルダー資本主義、ステークホルダー企業経営、全ての会社関係者のための価値創造経営、を提起しています。これも株主(シェアホルダー)利益の最大化のみに偏重した企業経営が世界経済の成長を深刻に阻害していることへの警告といってよいでしょう。

また2024年6月現在も、パウエルFRB(米国通貨準備制度委員会)は雇用統計と物価上昇を根拠とするインフレ状態を沈静化するとの主張に基づいて、2008年以後8年間のゼロ金利時代を経て2016年から再開した高金利政策を緩和する気配はありません。同時に、イエレン財務長官は5月の主要7カ国(G7)財務相・中央銀行総裁会議で、日本など各国政府と中央銀行は特別の事態などが生じない限り、為替レート対応に取り組むべきではないと警告しています。しかし現在の強い米ドルの最大原因はパウエルFRBの高金利でしょう。とはいえ、その高金利を停止すれば、米国の実体経済と金融経済の深刻な格差が経済混乱を起こす危険性も懸念されているのではないでしょうか?

一方日本社会では、企業業績上昇と衣食住物価高という円安のプラスマイナス両面に直面しつつあります。そこで先ずは賃金上昇が求められ、2024年春闘では労使交渉の歴史上、画期的といってよい賃上げ合意が出現しています。とはいえ、実質的な賃金アップ実現のためには、特に大中規模企業においては、個人業績報酬制度という壁が相変わらず存在しています。労使で賃上げ合意してもその実効性は個人業績給与の基準目標値操作によって大きく影響されるからです。

以上のような国内外状況のなかで、日本企業社会では、大きく三つの新たな経営体制をめざす動きが始まっています。人的資本経営、ステークホルダー経営、そして持続可能性(サステナビリティー)追求経営です。

しかし、これらのまったく新たな企業経営体制が各企業でどの程度、実質的にかつ着実に進捗、実現しているかについては、何ら明確な標準測定情報はありません。株主重視経営時代にほぼ唯一絶対の経営評価指標とされてきたROE(株主資本利益率)では、当然ながら、その逆の中長期の進化成長や人的資本活用度は測定できないからです。

そこで、これら三つの新たな経営体制の実践度、実現度を数値的に計測し判定する目的で、筆者は「日本株式会社 新生記」(以下「本書」)全13巻を5月17日に刊行しました。この第1回コラムでは、本書情報を活用して、「人的資本経営」の実践度と「ステークホルダー(資本主義)経営」の実現度を測定する方法を紹介します。

「人的資本経営」の本質と評価法

まず人的資本経営の本質を、「金利という自己増殖機能を有する通貨(金融資本)によってではなく、人材(人的資本)の創造力を活かして価値を造り出し進化成長する経営」と定義します。言い換えれば、人的資本経営とは、単に人間関係に配慮するとか相互のコミュニケーションを尊重するとか給与待遇を改善するといった儀式的なことのみでなく、社員の創造力を引き出し活用することを最重視する経営であるということです。

そこで、その人的資本経営がどの程度実践されているかを、社員の創造力を高め発揮させる経営投資が減少していないか、維持されているか、あるいは増加しているかを測定して判定します。その具体的な投資項目は、先ずは「人件費」そして「研究開発費」と「設備投資」の合計三項目です。一般的に企業の進化成長の投資としては研究開発費と設備投資が挙げられますが、最も基盤となる人材に対する報酬額、人件費、をこれに加えます。

これら3項目の合計を、本書では「企業総投資(GCI : Gross Corporate Investment)」と呼称しています。

すなわち、企業総投資 (GCI)=人件費+研究開発費+設備投資 です。

本書では上場企業2920社の2013-22年の10年間について、このGCIの年率増分額と比率を測定しています。

GCI年率増分額=Slope(Y1GCI:Y10GCI,1:10)

GCI年率増分率=Slope(Y1GCI:Y10GCI,1:10)/Average(Y1GCI:Y10GCI)

ここでSlopeおよびAverageはエクセル関数で、それぞれ「線形近似直線の傾斜」、および「平均値」です。

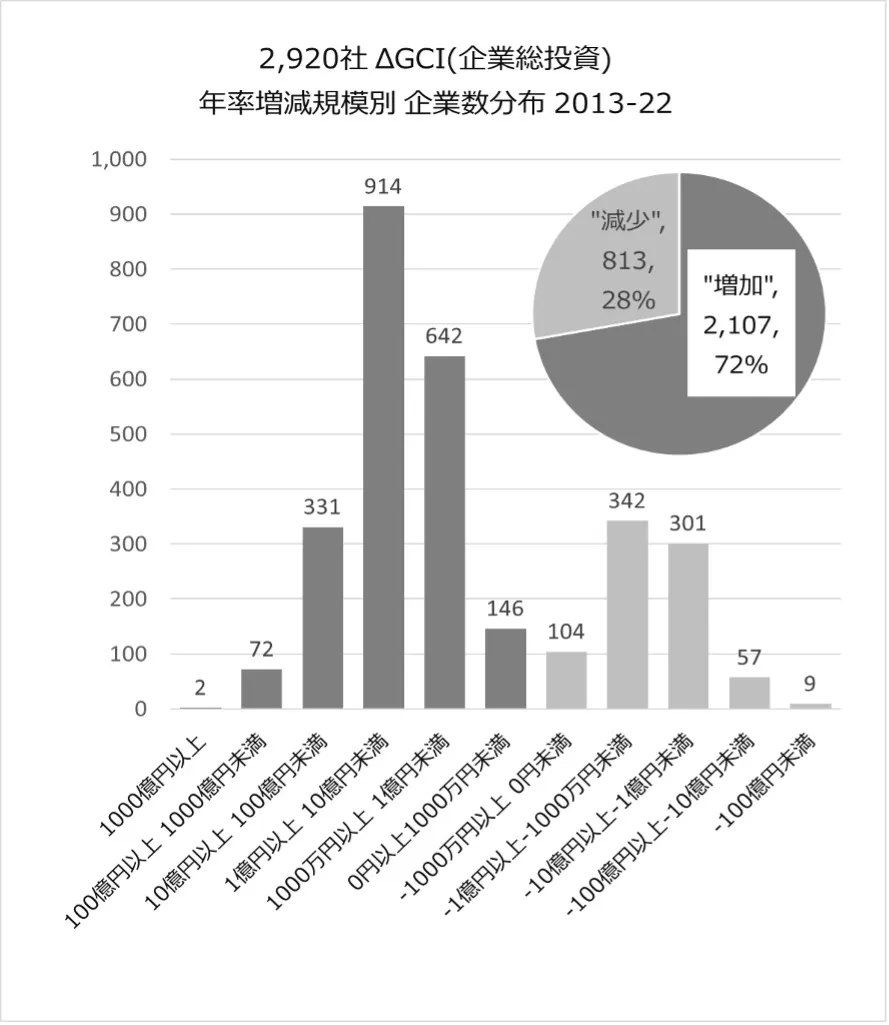

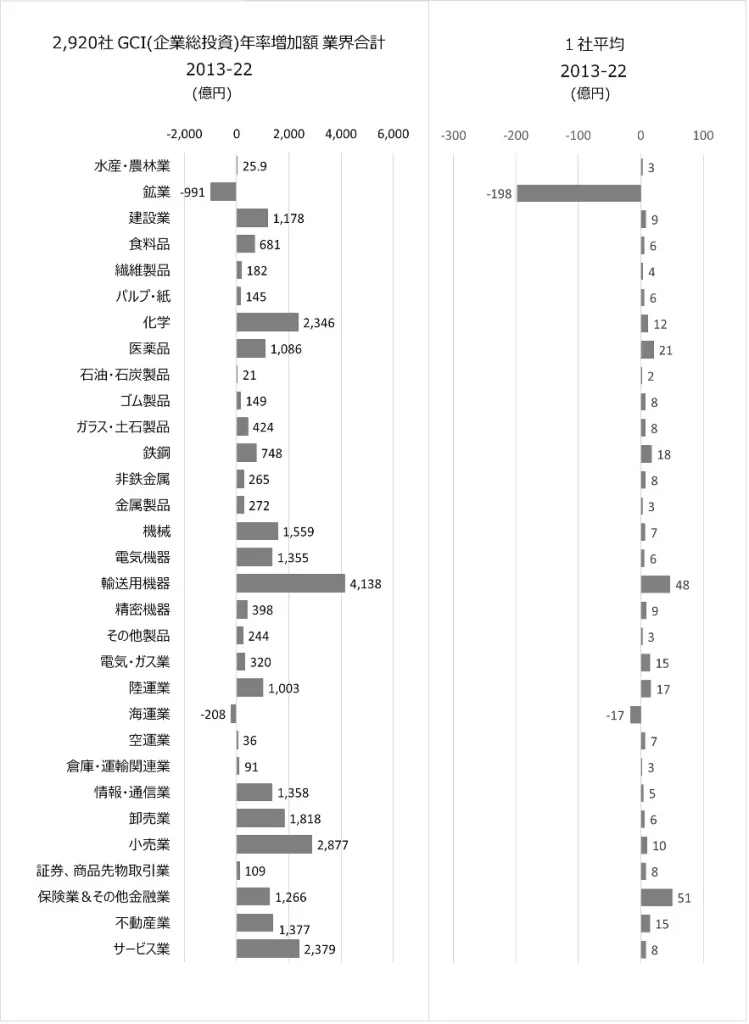

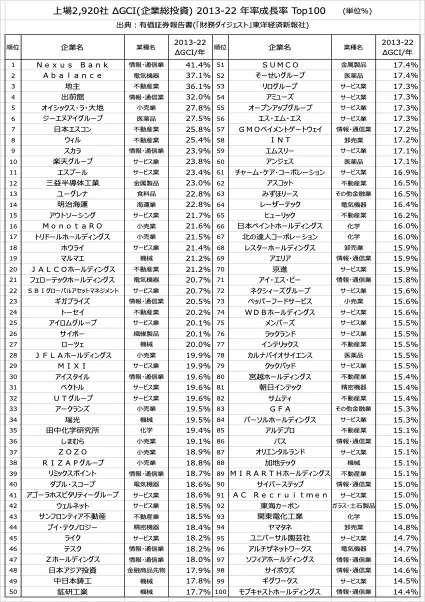

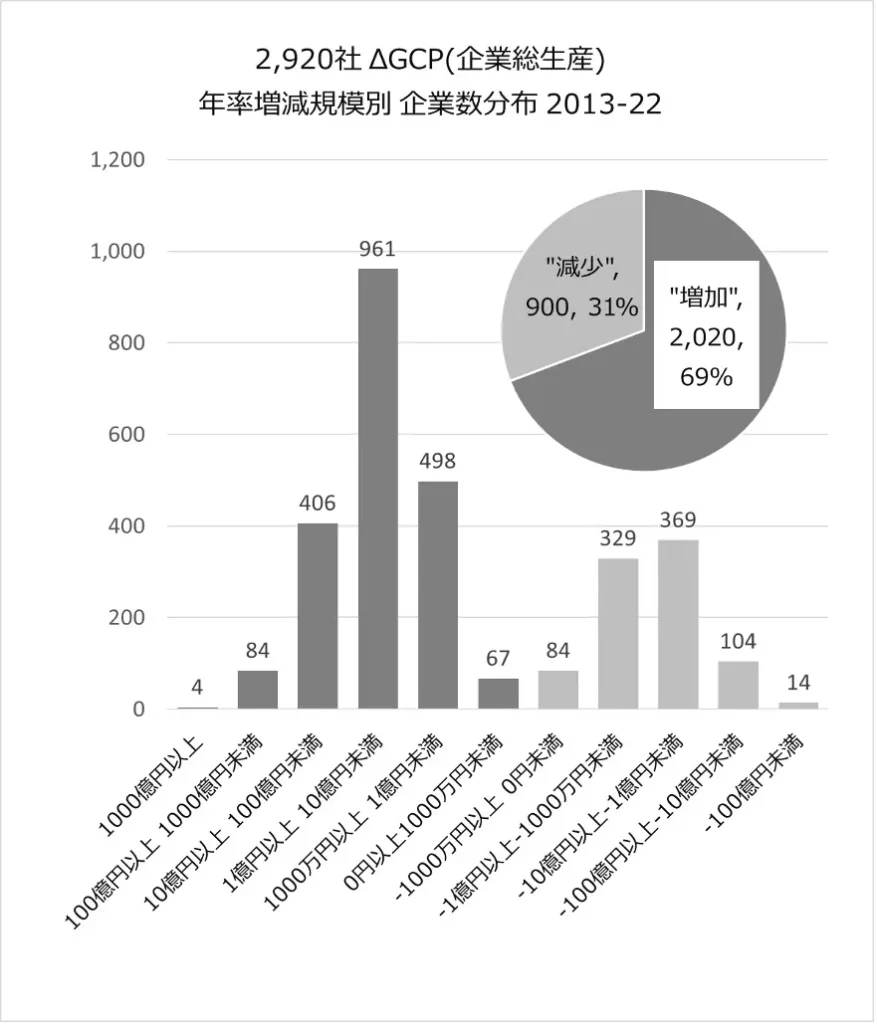

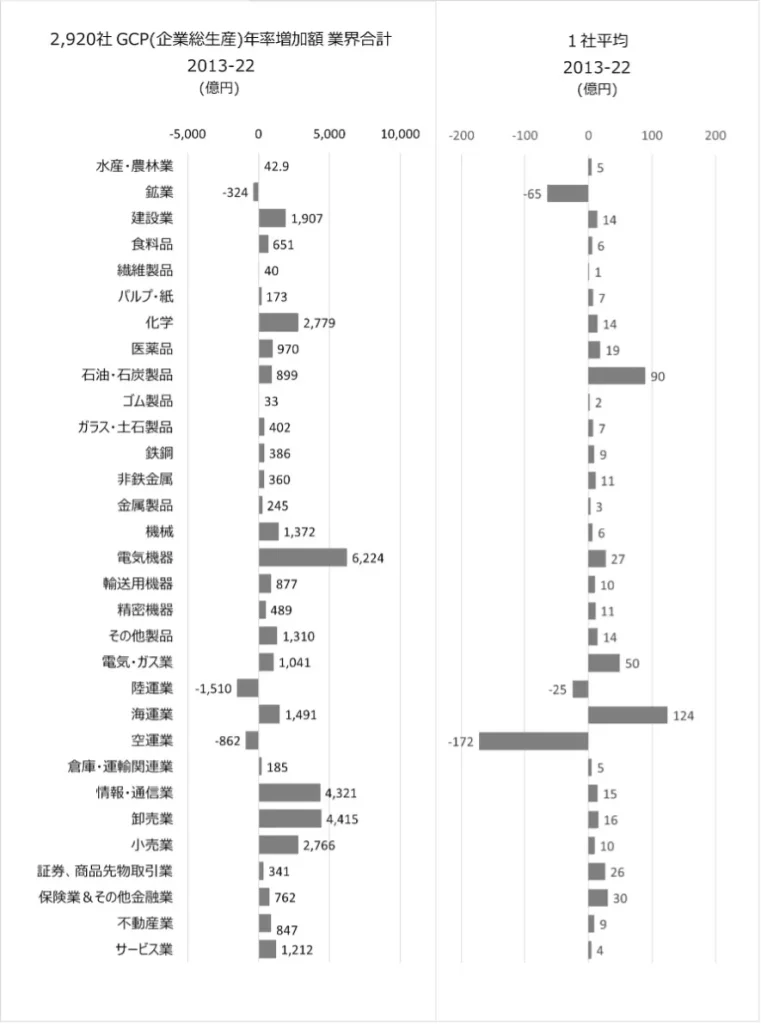

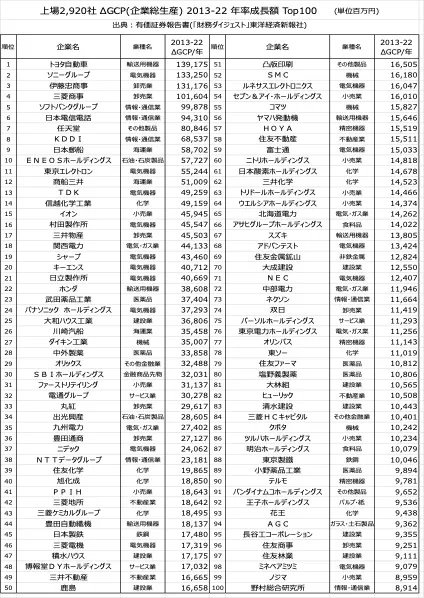

上場2920社では、その72%にあたる2107社が2013-22の10年間に企業総投資(GCI)を増加させています。すなわち年率増加額と比率がプラスです。(図1&2)表1&2は、GCI増加額と増加率の上位100社データです。これらの企業では、経営投資額という観点からは「人的資本経営」が十分に実践されていると判定できます。

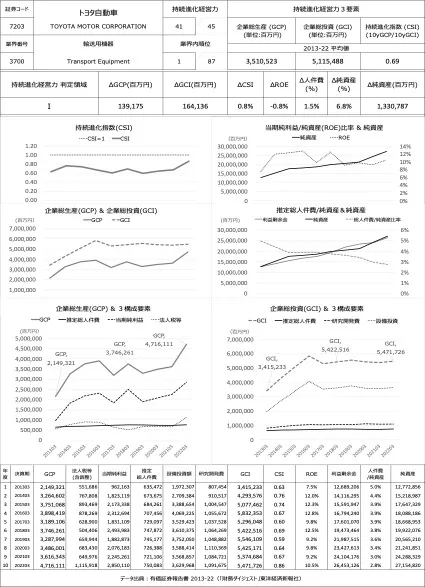

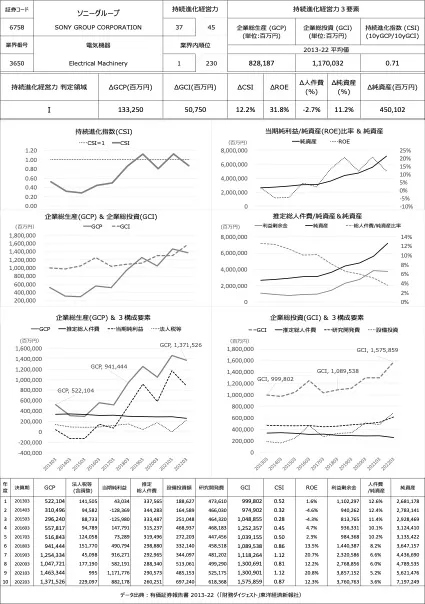

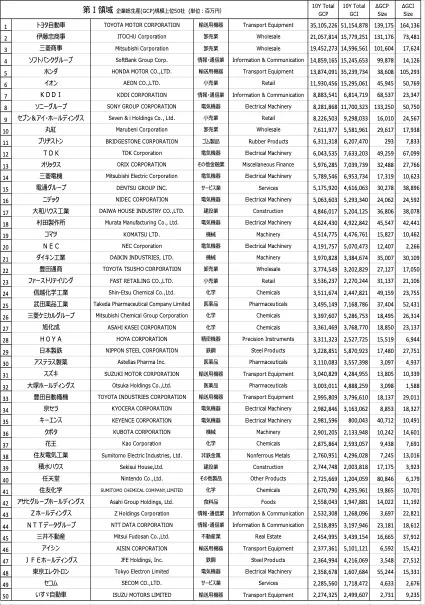

なお、本書第2巻から13巻には業界別に、2920社全てのGCI(企業総投資)の2013-22年10年間の増減推移を各社個別に掲載しています。表3はその一例、GCI増加額トップのトヨタ自動車の診断図です。

図1.上場2920社2013-22企業総投資(GCI)年率増減額別 企業数分布

図2.上場2920社2013-22GCI(企業総投資)年率増減額業界合計と1社平均

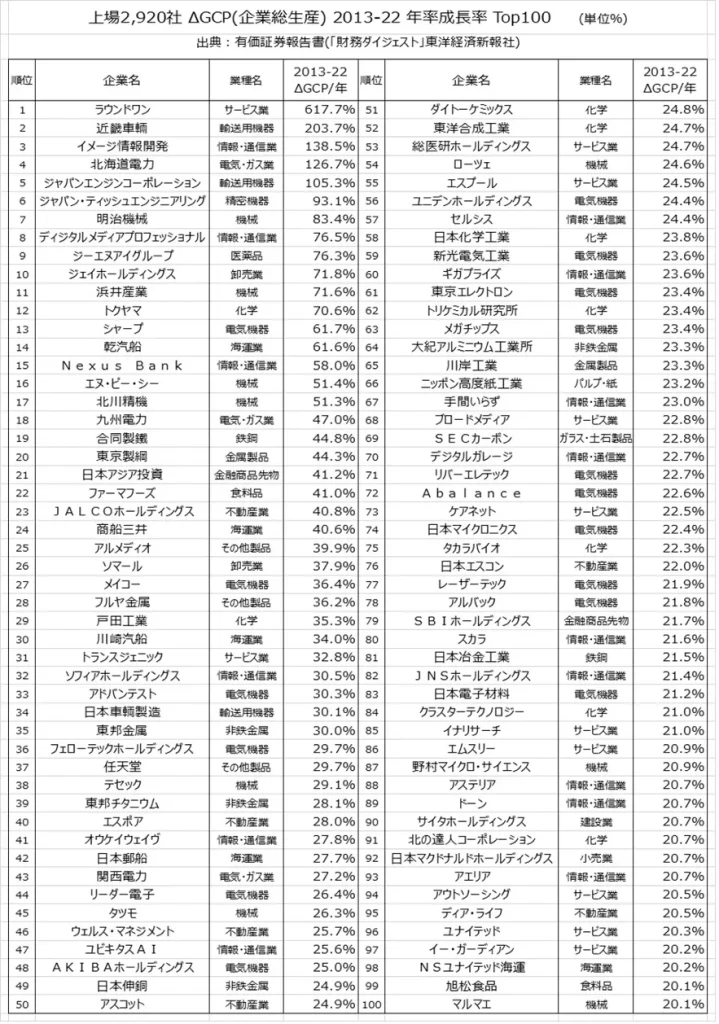

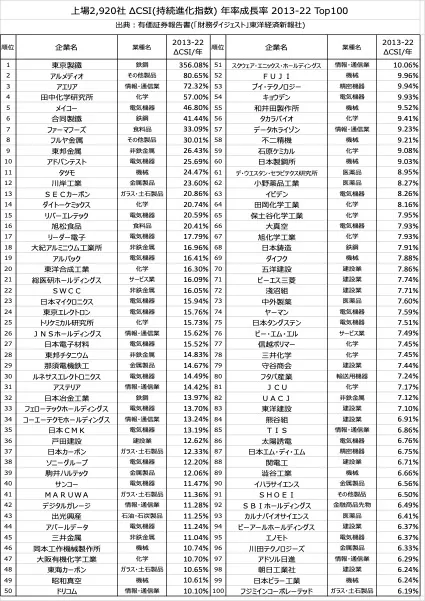

表1.上場2920社中2013-22年GCI(企業総投資)増加額Top100社

表2.上場2920社中2013-22年GCI(企業総投資)増加率Top100社

表3. 持続進化経営力 診断図例:輸送用機器 トヨタ自動車

「ステークホルダー(資本主義)経営」の本質と評価法

ステークホルダー(資本主義)経営の本質を、株主(シェアホルダー)のための価値である当期利益のみでなく、株主以外の全てのステークホルダーのための価値を創造する経営と定義します。すなわち、ステークホルダー経営の成果を、当期利益のみでなく、これに社員に対する創造価値である人件費、そして社会に対する創造価値である法人税を加えた3つの価値の合計値で測定します。

この当期利益、人件費、法人税、は会社が産出した正味の「付加価値」の合計でもあります。すなわち、一つの企業が他社から購入した全ての価値を売上高から差し引いた企業独自の正味の産出価値でもあります。本書ではこれを企業総生産(GCP: Gross Corporate Product)と呼称しています。すなわち、企業総生産 (GCP)=当期利益+人件費+法人税 です。これが複数年間に減退しているか、維持されているか、増加しているかでステークホルダー(資本主義)経営が実現しているか否かを判定します。

本書では上場企業2920社の2013-22年の10年間について、このGCPの年率増分額と比率を測定しています。

GCP年率増分額=Slope(Y1GCP:Y10GCP,1:10)

GCP年率増分率=Slope(Y1GCP:Y10GCP,1:10)/Average(Y1GCP:Y10GCP)

ここでSlopeおよびAverageはエクセル関数で、それぞれ「線形近似直線の傾斜」、および「平均値」です。

上場2920社では、その69%にあたる2020社が2013-22の10年間に企業総投資(GCP)を増加させています。すなわち年率増加額と比率がプラスです。(図3&4)また、表4&5は、2920社中のGCP増加額と増加比率の上位100社データです。これらの企業では、会社関係者全方位、あるいは社会全体、に価値提供する「ステークホルダー(資本主義)経営」が実現しています。

なお、本書第2巻から13巻には業界別に、2920社全てのGCP(企業総生産)の2013-22年10年間の増減推移を各社個別に掲載しています。表6はその一例、GCP増加額で2920社中2位のソニーグループの診断図です。

図3.上場2920社の企業総投生産(GCP)2013-22年率増減額別 企業数分布

図4.上場2920社2013-22GCP(企業総生産)年率増減額業界合計と1社平均

表4.上場2920社中2013-22年GCP(企業総生産)増加額Top100社

表5.上場2920社中2013-22年GCP(企業総生産)増加率Top100社

表6. 持続進化経営力 診断図例:電気機器 ソニーグループ

「人的資本経営」と「ステークホルダー経営」の相関(因果)関係

以上の二つの新たな経営体制の本質からは、これらふたつが原因と結果の関係にあることも推定できるでしょう。すなわち、人的資本経営という投資の結果、ステークホルダー経営という成果が収穫できる関係です。

そこで、これら二つの関係に着目して、人的資本経営という投資がどの程度ステークホルダー経営という成果を生んでいるかの比率を考えます。すなわち、

成果/原因=ステークホルダー経営/人的資本経営=GCP/GCI

この比率が1.0以上であれば、人的資本経営の投資がそれ以上の成果を生んでいます。本書ではこの比率を持続進化指数(CSI: Corporate Sustainability Index) と呼称しています。

CSI(持続進化指数)=GCP(企業総生産)/GCI(企業総投資)

=ステークホルダー(資本主義)経営/人的資本経営

したがって、この持続進化指数が1.0以上であることはその測定期間中に既に人的資本経営の成果であるステークホルダー経営が十分に実現できていること。社員の創造力を生かす投資が十分に実践され、その投資が会社の全方位関係者に対する価値創造、社会的価値の創造、も十分に実現できていることを示しています。

したがって、これはさらに、その会社が社会のニーズ変化に対応して社会ともに進化し続ける基盤を確立していること。すなわち、持続進化経営を確立していることを示しています。そして、この持続進化指数CSIの増減率がプラスであれば、現時点で1.0であるか否かにかかわらず、当該企業の持続進化経営力が成長傾向にあることを示しています。

CSI(持続進化指数)=持続進化経営力(サステナビリティー)の実現度

CSI(持5進化指数)増減率=持続進化経営力の成長度

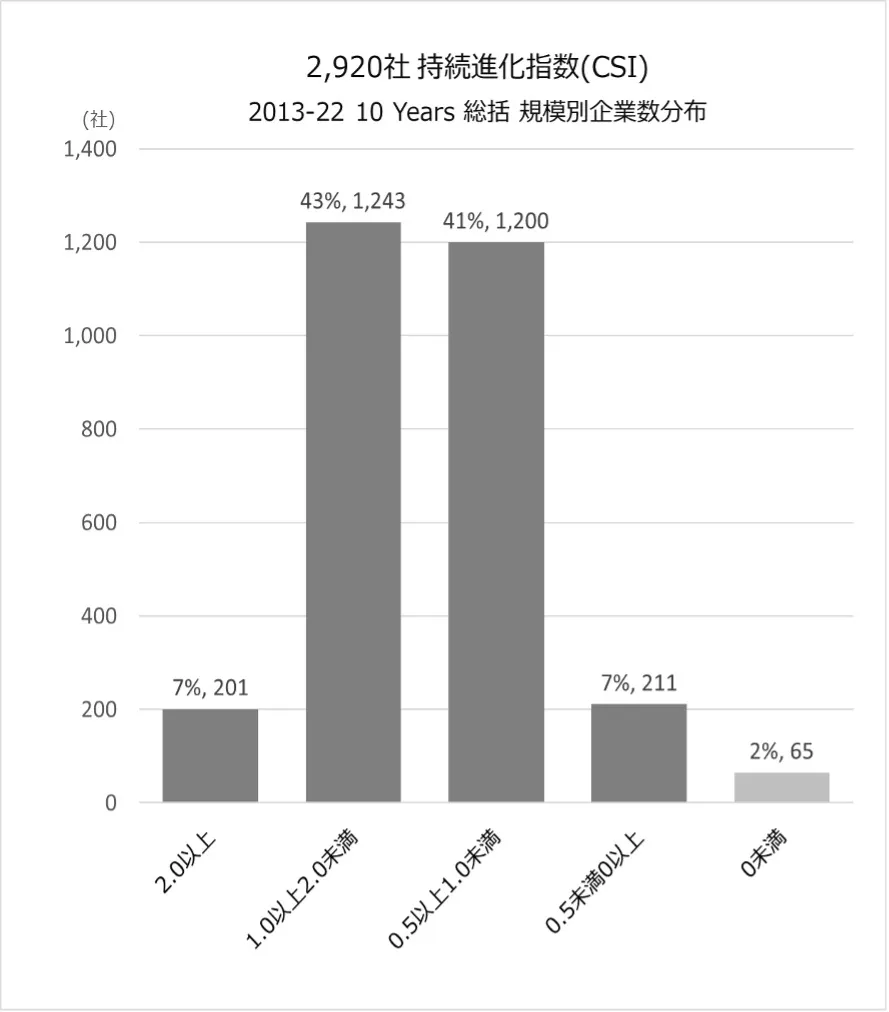

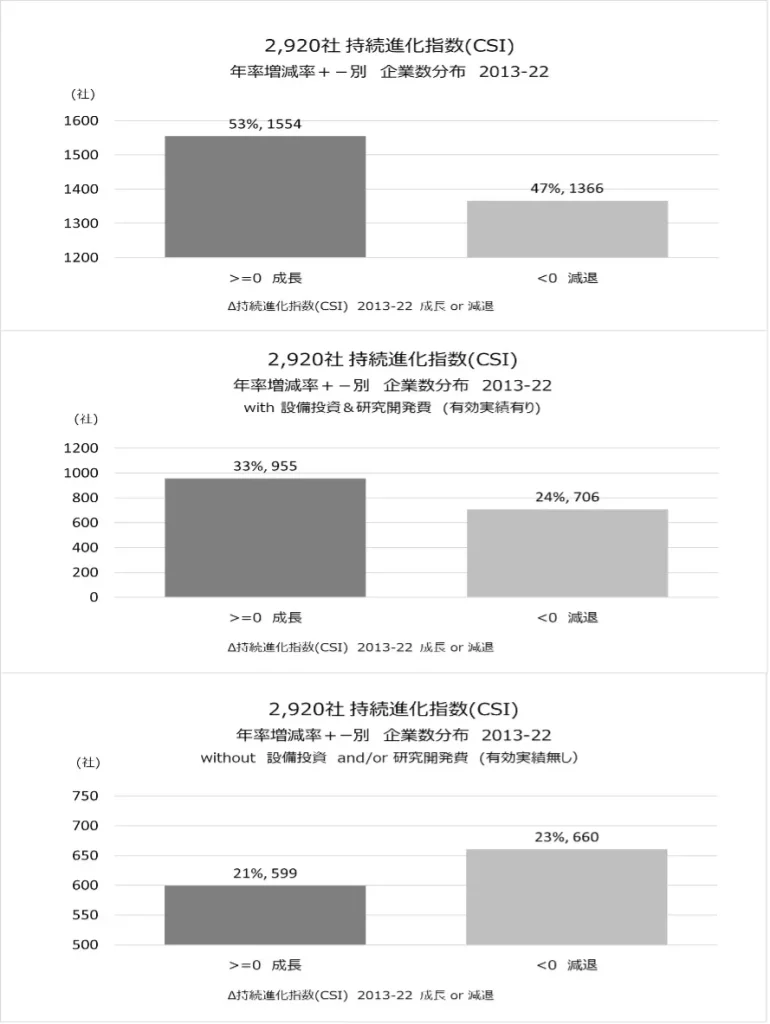

上場2920社中、2013-22の10年間に、持続進化指数(CSI)が1.0以上の企業は1444社49%。 (図5&6、表7) また、この期間にCSIの増減率がプラス企業は1554社53%です。(図7&表8)

図5.上場2920社持続進化指数(CSI) 2013-22規模別 企業数分布

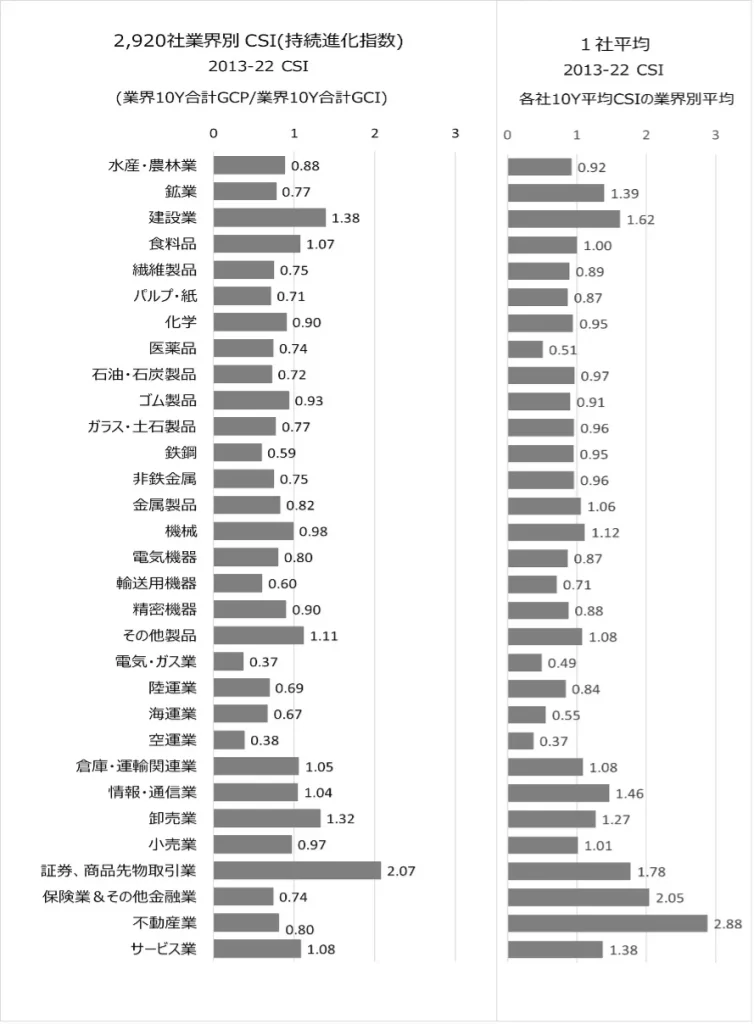

図6.上場2920社持続進化指数(CSI) 2013-22業界別増減率と1社平均

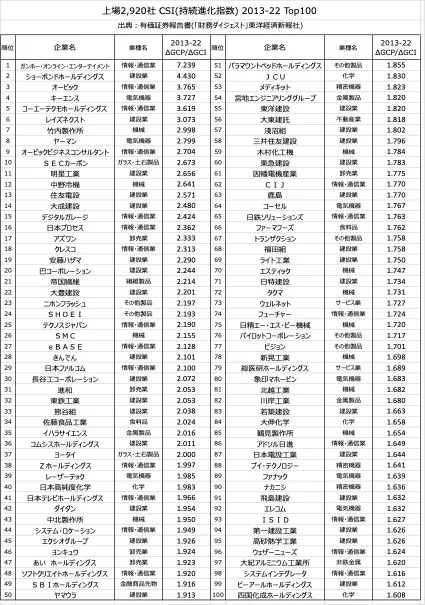

表7.上場2920社 2013-22 持続進化指数(CSI) Top100

図7.上場2920社2013-22持続進化指数(CSI)年率増減額別 企業数分布

表8.上場2920社2013-22持続進化指数(CSI)年率増減率Top100

「人的資本経営」と「ステークホルダー経営」の両方の実現

人的資本経営がどの程度ステークホルダー経営を実現しているかの比率とは別に、2920社中、ともかくこの二つを実現している企業は何社くらいあるでしょうか?すなわち企業総生産(GCP)と企業総投資(GCI)の両方の成長率がプラスの企業は何社でしょうか?

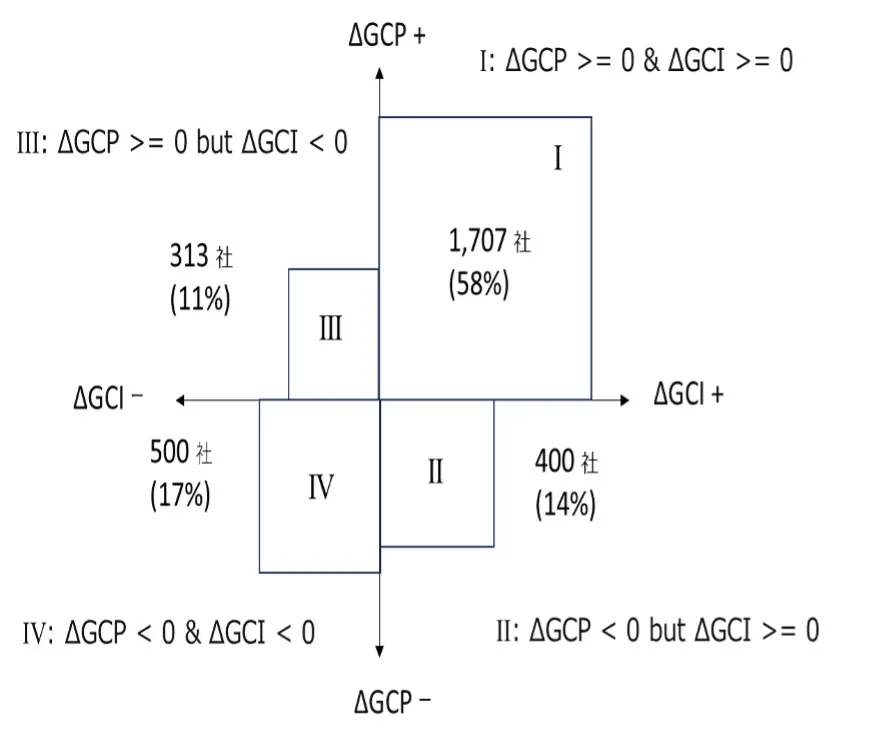

本書では、この二つの新たな経営体制の実現度の4つの組み合わせで2920社を4領域分類しています。すなわち、

第 I 領域:ΔGCP>=0 & ΔGCI>=0 (ステークホルダー○、人的資本○)

第 II 領域:ΔGCP<0 & ΔGCI>=0 (ステークホルダー?、人的資本○)

第III領域:ΔGCP>=0 & ΔGCI<0 (ステークホルダー○、人的資本?)

第IV領域:ΔGCP<0 & ΔGCI<0 (ステークホルダー?、人的資本?)

人的資本経営とステークホルダー経営の両方を実現している第I領域企業は1707社全体2920社の58%です。人的資本経営あるいはステークホルダー経営のいずれかあるいは両方を実現している企業、すなわち第I,II,IIIの3領域の合計企業数は2,420社同83%です。(図8) 表9は、第I領域企業の2013-22年の企業総生産合計額Top50社です。

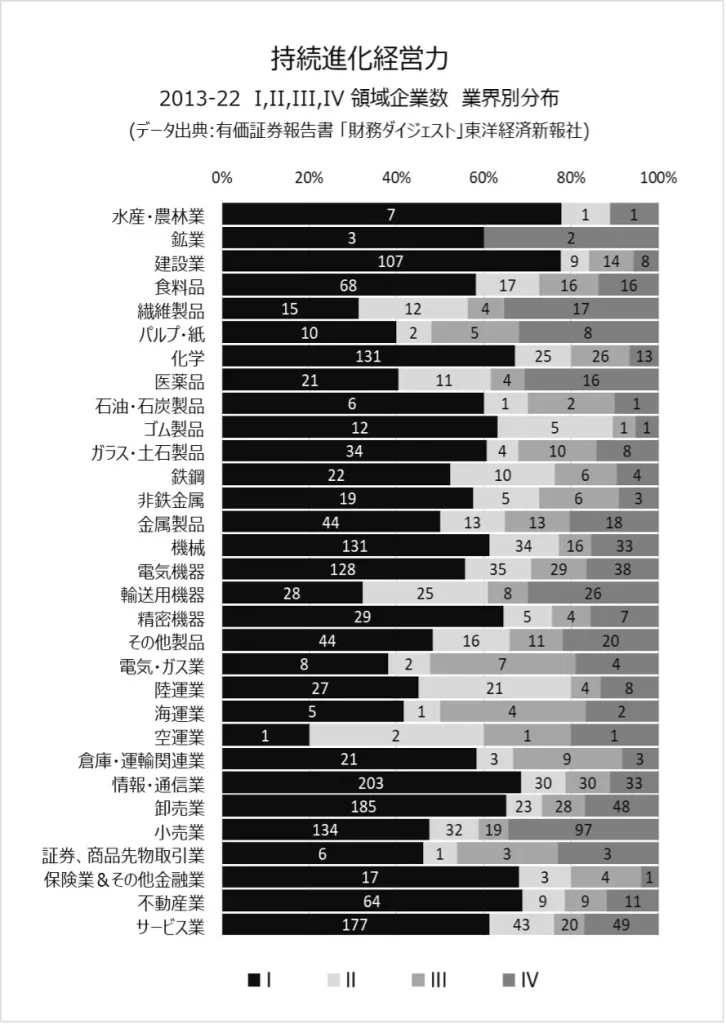

なお、図9の業界別4領域区分内訳では、水産・農林、建設、化学、精密機器、情報通信業、卸売業、保険業&その他金融業、不動産業、サービス業の9つの業界で第I領域企業数が業界全体の3分の2以上を占めていることがわかります。

図8.上場2920社のGCP&GCI増減率組み合わせ4領域区分

表9.第I領域2013-22合計企業総生産(GCP)額上位50社

図9.上場2920社2013-22業界別4領域内訳企業数(比率)

上場2920社の4領域別2024年指針概要

図1、3、5、7、8を要約すれば、上場2920社の「人的資本経営」、「ステークホルダー経営」、さらにそれらの組み合わせが示す「持続進化経営(サステナビリティー)」の存在と成長を示す主な計測値を要約すれば以下の通りです。

2013-22の10年間に

- 72%、2107社、が人的資本経営を実践している (図1)

- 69%、2020社、がステークホルダー経営実現している (図3)

- 58%、1707社、がその両方を実現している (図8)

- 83%、2420社、がそのいずれかを実現している (図8)

- 49%、1444社、が持続進化経営を実現している (図5)

- 53%、1554社、が持続進化経営力を成長させ続けている (図7)

これらは、世界最大規模の年金運用機関ブラック・ロックのラリー・フィンクCEOが2023年10月に岸田首相官邸会合で表明した「日本経済は驚異的な経済変貌の途上にある。」「この奇跡は長く続くと考えている」の二つの認識の数値証明ともなっているでしょう。

最後に各4領域分類企業別に、人的資本経営、ステークホルダー経営、そしてそれらの総合力である持続進化経営を追求する場合の指針概要をまとめてみたいと思います。(なお、これらの詳細は、「持続進化経営力構築法」(大中忠夫2023)、「持続的進化を実践するマネジメント技術体系(上・中・下)」(同2014)、「持続的進化を実現する企業経営戦略体系」(同2014) に記述しています。)

第II 領域 400社:人的資本経営が実践されて経営投資額は増えていますが、ステークホルダー経営を十分に実現するための経営ソフトが不十分です。短期業績追求目的で設定された経営理念、方針、戦略、組織、制度、人材能力(リスキリング)を人的資本経営、ステークホルダー経営に即したコンテンツに転換する必要があります。

第III領域 313社:ステークホルダー経営は実現していますが、人的資本経営のための経営投資額が減少傾向です。現状のままでは、ステークホルダー経営の維持も困難になる危険性があります。人的資本経営を実践する経営投資額を捻出する経営チームのコミットメントを再点検し、さらにその増加投資の成果を実現できる組織環境を実現する経営ソフト、経営理念、方針、戦略、組織、制度、人材能力の新たな導入開発が必要です。

第IV領域 500社: 現在のROE短期業績指標の優劣にかかわらず、自己消耗傾向にあります。先ずは自社の現状を数値的に把握して会社全体でその現実を、感情や感性ではなく具体的な数値と論理で、直視する必要があります。そのうえで、まずは人的資本経営のための投資を拡充し、同時に並行してステークホルダー経営力、さらには持続進化経営力を高める経営ソフトを段階的にしかし根本的に刷新する必要があります。

第I領域 1707社:まずは、人的資本経営、ステークホルダー経営、そして持続進化経営の3つが過去10年間で実現できている。この卓越した現実を数値と論理で客観的に確認します。

そのうえで、時代遅れな短期業績最大化や経営効率向上のみを求める欧米型の物言う株主、その多くは自機関の短期運用実績の高さを見せかけて受託資金増を画策する集団のようですが、彼らの陽動に動じないIR体制を確立することでしょう。世界的に投資金融供給が需要(有望投資対象企業の金融需要)を大きく上回る時代は、投資家と同じく企業側も、自社の企業理念、経営理念に賛同しているか否かを基準に、逆に投資家や株主を選べるパワーバランスの時代であることも意識してよいでしょう。

なお、経営チームの新旧交代時などに、既存体制を改革するなどとの掛け声で、短期業績経営に逆戻りするような時代錯誤を避けるためには、持続進化経営を明解に提起した普遍的な企業理念、経営理念の構築も必要でしょう。

また次世代経営人材の育成と選抜に関しても、短期業績パフォーマンスや費用効率のみを追求する職務ローテーションや人材育成プログラムではなく、「創造」と「製造」の、研究開発から、設計、組立、品質管理の、途方もなく困難な「ソフト・ハードのものつくり業務領域」を、価値創造で社会のために尽くす責任感と醍醐味を追求しつつ、活力に溢れて遂行できる人材の育成、発掘に意識を全集中することが求められます。

最後に、第Iから第IV領域の企業経営者と社員すべてに共通に求められる経済認識の基盤として、つぎのような池田勇人首相からの伝言があります。

日本経済は、われわれの外で、われわれとは別に動いているような現象ではない。それはわれわれ自身の願いと努力の結晶に外ならない。

「均衡財政」池田勇人1952 -日本経済はどうなるか-