大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパー

スコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役

(2001-03)、名古屋商科大学大学院教授 (2009-21)

最新著書:「持続進化経営力構築法」2023.4.8

日本を「日本株式会社」という一つの会社に見立てて再興の鍵を探す、大中忠夫さんによるコラム。

今回のテーマは全8回による日銀ゼロ金利と21世紀の日本型経営

本記事はその【第7回】となります。

<バックナンバー>

第1回:黒田日銀ゼロ金利は円安原因か円の守護者か -円ドル為替レート安定推移の半世紀と未来展望-

第2回:植田日銀と円ドル為替レートの未来シナリオ -ゼロ金利を前提とした為替レート安定のための5つの選択肢-

第3回:日本社会のインフレバブル回避条件 その1 -なぜFRBはインフレ・デフレ政策を繰り返すのか?

第4回:日本社会のインフレバブル回避条件 その2 -FRBにはなく日銀にはある高度経済成長の体験記憶-

経営意識転換と社員意識転換で起動された「新たな日本型経営」を持続的に推進するには、株主財産経営のために組み込まれた5つの組織構造を転換することが必要不可欠です。

それらは、1. マネジメント能力体系の転換、2.組織体内時計の転換、3.評価制度の転換、4.育成制度の転換、5.報酬制度の転換 の5つです。今回はその中で、5.報酬制度の転換 を抜粋して紹介します。

現代の報酬制度の中核ともなっている成果主義報酬制度は、総人件費額抑制の見えざる抑制ブレーキとなっているのみでなく「社会的存在」会社を創造する人間としての意識を希薄化させ、「株主財産」会社の体制要素としての意識を増幅し続けています。その結果、社員の創造力の醸成と実践を妨げる見えざる最大障害ともなっています。この成果主義人事制度の撤廃とそれに代わる新たなリスキリング報酬制度の導入を提案します。

********************************************************

(「持続進化経営力構築法」第IV部 持続進化する会社の5つの組織構造転換 第5章 報酬制度の転換 抜粋)

第5章 報酬制度の転換

創造力の最大阻害要因、成果主義報酬体制、を解体する

企業の組織体制の最重要な転換は、創造力醸成のための最大障害の解体、転換です。それが、2000年前後の米国型株主重視経営とともに流入した成果主義報酬制度です。

なぜそれが最大の障害なのか?二つの大きな理由があります。一つ目はそれが社員の総人件費増額を凍結するシステムになっているからです。社員に創造力を実現する自立意識と貢献意欲を期待しても、自分自身の生活基盤が危ぶまれる状況では、社員もそれに応えることは人情的にも難しいということがあります。そして、二つ目は、成果主義報酬制度には、社員の自立意識もさることながら、貢献意欲をも、むしろ縮小させる特性があるからです。

1.成果主義導入理由の表裏二面性

=>給与・賞与算定の透明性と総人件費原資の削減

成果主義は2000年前後の米国型株主重視経営、会社は株主の財産であるとする経営、の到来とともに導入されています。しかしその最大の原因は、上場企業に連結決算開示義務が2004年から施行されたことでした。2000年前後からその施行予告を受けた上場企業はどうしたか?単体のみでも欧米企業の利益率に大きく後れを取っている現状で、さらに2-3年の期限内に、それまでコストの受け皿ともしていた関係子会社も含めて欧米企業並みの利益率にしなければならない課題を与えられたのです。

そのタイミングで主に外資系コンサルティング会社からは、米国企業の成果主義報酬制度の導入を持ちかけられました。成果主義報酬制度は、その一面ではそれまでの日本企業の上意下達コミュニケーションの典型症状、個人の賞与額が、その根拠や評価も開示されないままに決定されている不明朗さ、あるいはそこに自然発生する恣意性、を払拭するという革新的な要素がありました。多くの上場企業の人事部門と経営層はこの革新性を強調し、結果的には数年の短期間の内に、日本企業社会に成果主義報酬制度が驚異的なスピードで浸透しました。

しかしながら、その導入のため少なからぬ時間と労力、コンサルティングフィーなどを支出する段になって、ほぼ全ての企業で、成果主義制度のもう一つの面を発見することになりました。総人件費の抑制コントロールバルブとしての機能です。そして、むしろこちらの人件費の抑制削減の手段としての成果主義報酬制度が導入の主目的ともなってしまいました。

しかしそれには企業経営者側にも深刻な事情がありました。1997年にほぼ完全自由化されて出現した外国資本投資家から、いきなり欧米企業並みの高利益率を求められたのです。そして2004年からは連結決算の開示が義務化され、関係子会社をコスト受容体として維持してきた本体の単独利益率すら欧米レベルに遠く及ばない状態で、それらの関係会社を含めた連結利益率を、欧米企業並みに上げることを求められたのです。

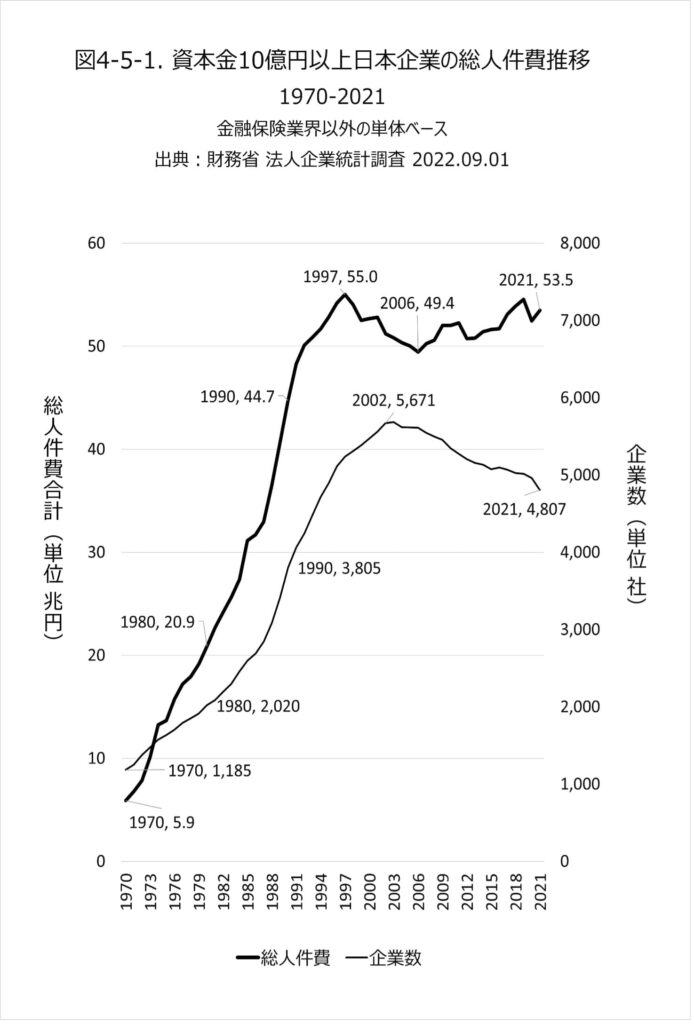

その結果、成果主義を導入した上場大手企業では、その導入と同時に、社員報酬原資全体が5%前後削減されています。図4-5-1は資本金10億円以上の日本企業の1970-2021年の単体ベース総人件費総額の推移です。2004年の前後で賃金の伸びが停止し以後20年の賃金停滞が始まっています。成果主義制度導入と同時に賃金抑制と停滞が始まったことが顕著に示されています。

さらに、導入時以後も、総人件費を抑制し続けている主役が成果主義報酬制度でした。報酬増減の基準となる成果目標値を高くすれば達成率が下がり、総人件費も縮小するのです。この目標値の「ストレッチ」は、総人件費抑制の観点からは非常に便利なシステムでした。経営者が賃上げの表明をしても、過去20年以上の成果主義報酬制度のストレッチ運用慣習が、いわば隠れた存在として、賃上げの実質的な効果を阻み続けています。

図4-5-1には、2014年のアベノミクス開始で政府から賃上げを要求され、経済団体のトップも合意したにもかかわらず、それが掛け声だけに終わり、依然として2021年まで、総人件費が横ばいを続けていることが示されています。その最大の原因が、成果主義報酬制度、そのストレッチ操作による意識無意識の、総人件費の増加抑制なのです。このことは、第III部第4章で提起したように、決して余剰利益が不足していたからではありません。それは、この期間も純資産は急速に増加し続けていたことでも明らかです。賃上げ原資は十分にあったのです。

2.成果主義の本質的な矛盾とは?

=>社員の貢献意欲にその反対の獲得意欲を推奨する矛盾

しかしながら、成果主義報酬制度のさらに深刻な弊害は、創造力の2つの必須要素の一つ、貢献欲求を直接衰退させていることです。社員の会社業績に対する貢献に対して、彼らの獲得欲求を喚起する報酬の増減で応えるネジレ現象、あるいは、矛盾、がその原因です。

これを長年繰り返すうちに、会社と社会に対して何ができるか、よりも自分は会社と社会から何が得られるか、に意識が移るのは人情です。逆に考えれば、人間の獲得欲求に着目した、極めて巧妙な操作手法であるともいえます。

しかし、さらに少し距離を置いて客観的に眺めれば、人間としての誠意や努力、工夫や苦労に対して、カネの多少で応えるというシステムに組み込まれていることは、人間としての誇りを無視したものでもあります。チップで感謝を示す風土文化がある米国社会ではそれほど違和感のないことかもしれませんが、日本社会文化の底流に継承されている理想的な生き方の一つ、武士道、見返りを期待する行為と意識を恥じる価値観、の観点に立ち戻って眺めれば、少なからず矮小な生き方をさせられています。

ともあれ、創造力を起動する貢献意欲を矮小化し続ける成果主義報酬制度は、速やかに解体されるべきでしょう。政府も企業社会に賃上げを求めるのであれば、それを妨げている原因である、成果主義報酬制度を停止することを求めればよいのです。

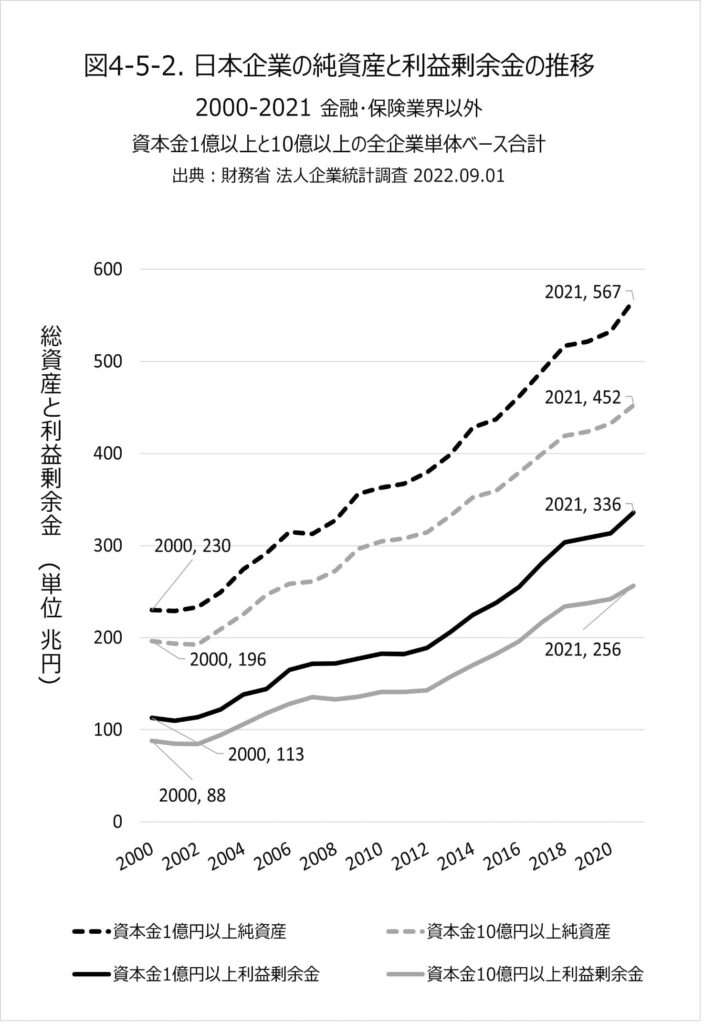

成果主義報酬制度を解体することで、賃上げ期待を一時的な現象に留めずに、持続的に実現することができるようになります。繰り返しになりますが、図4-5-2 が示すように、賃上げ原資である純資産は、過去20年間、右肩上がりの増加で歴史的なレベル、567兆円(資本金1億円以上)と452兆円(資本金10億円以上)、に拡大しているのですから。

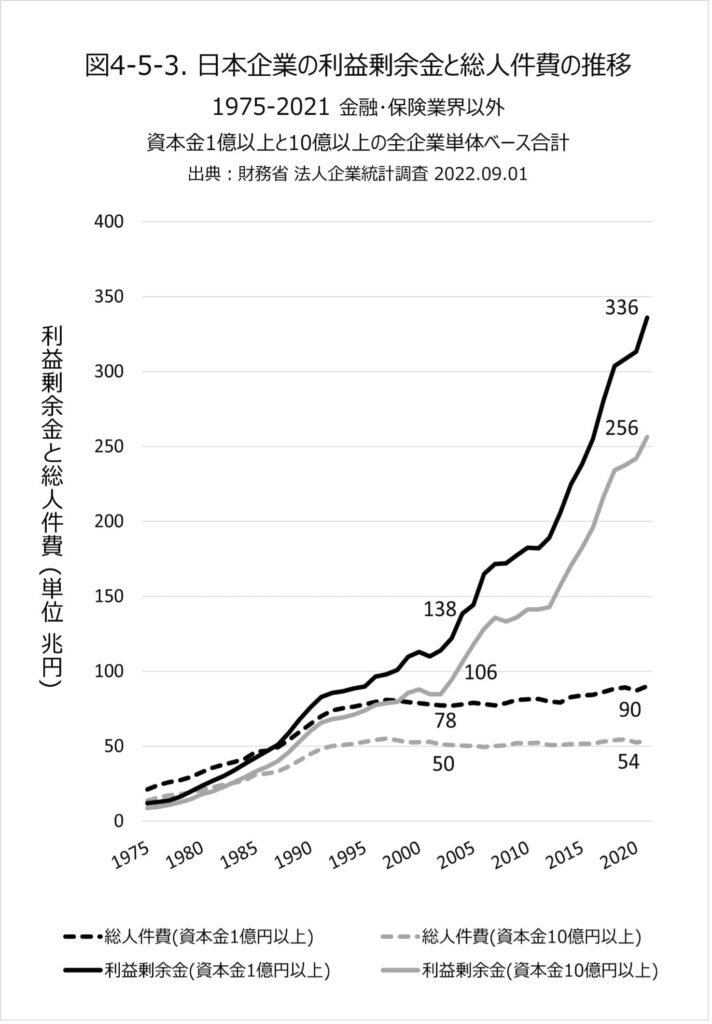

図4-5-3は、日本企業の利益余剰金と総人件費の1975 -2021年の46年間の規模推移です。利益余剰金の2000年以後の右肩上がりの上昇と同時期の総人件費の長期横ばい傾向が対照的です。

3.成果主義報酬体系に代わる新たな報酬体系要件

では成果主義報酬体系に代わる新たな報酬体系の主要件は何でしょうか?

その原則方針は、報酬の増減や多寡に関して、社員に必要以上の不安感やその逆の獲得欲求を刺激しないことです。しかし、現代社会では見返りを求めない貢献意欲などは一般には期待できないでしょうから、ある程度の獲得欲求と貢献欲求を均衡させる報酬体系が先ずは現時点での現実的なモデルでしょう。

そのことを念頭において、持続進化経営環境における新たな報酬体系の主要件として以下の3点を提起したいと思います。

(1)生活給スライド

まずは、家族扶養と教育と住居の生活費用を意識した基本報酬です。過去20年間に年功序列報酬が徹底的に嫌悪され転換されてきました。しかし、年功序列とは呼称されていますが、一般的にはこれらの生活費用が減少し始める当時の50歳代半ば当りからは、総額が横ばいとなる設計でもありました。必ずしも年齢のみに単純比例したものではなく、日本社会独特の住宅ローンや教育費用に配慮した生活給であったといってもよいでしょう。これは海外でも社会毎の年齢に応じた生活給を厳密に調査すれば、同様に設定できるでしょう。

裕福さレベルは卓越していなくとも、安心感をもって仕事に従事できる人間的な生活を尊重する。未来型の優秀な人材要件にはそのような人生観を含めてもよいのではないでしょうか。社会に創造的な貢献をする意欲は、必ずしも貪欲さなどを必要としないはずです。

(2)技術リスキリング実績に応じた段階報酬

とはいえ、進化成長レベルに応じて相応の追加報酬もあって良いでしょう。ただし、そのリスキリングのレベル評価は上司が実施するのではなく、社内公開データベースに、リスキリング到達レベルを客観的に証明する証拠情報とともに本人が申告する。その証拠の妥当性が認められれば本人の専門職技術ランクが上がり相応の報酬も与えられる。この制度は外資系ITコンサルティング会社では四半世紀前から実施されています。

なお2023年現在以降で、この技術スキリングに関して、忘れてはならないのは、技術階層の上位段階には創造力のリスキリング、前章のCCC(進化創造インストラクター)やCCI(進化創造実践者)の有段情報を設定することです。

現在取り組みが高まりつつあるリスキリングは、既存の技術の習熟度の向上を支援し評価するものであるようですが、それはこれからの技術階層の基本段階と認識されるべきでしょう。それらの基本段階は、近未来に向けて徐々にITに委譲されていく技術領域でもあるのですから。

(3)マネジメント報酬体系の転換

社員報酬の議論で避けて通れないのがマネジメント報酬です。(注)この報酬体系を新たに設計するための考慮点を以下5項目提起したいと思います。

注:なお、敢えて本書では、管理職という呼称は使用しません。字句通りの管理業務は今後急速にIT システムに移行されることもありますが、20世紀初頭の科学的管理法が提案された時代から100年を経て、マネジメントの役割も機械的な管理者から人間的な創造者に転換する時代となったということです。

1)創造力の育成実現能力を評価する

これまでのマネジメント職務の責任と役割とその実践能力を総括すれば、財務業績進捗に応じて資源やコストの投入量と配分をコントロールすることでした。しかし新たな社会価値の創造を先導することが今後のマネジメントや経営人材の主要職務となれば、創造力の育成実現の実績を直接評価する体系が必要となります。

なお、米国企業では、経営トップもミドルマネジメントも、社員との過剰な慣れ合いを抑制したい投資家の意向もあって、社外からリクルートすることがむしろ普通となっているようです。そのために経営者報酬は天井知らずに上昇していました。

しかし、創造力の育成と実現の能力の評価は、実績証拠情報に基づくことを原則とすれば、必ずしも外部からの採用が必要ではなくなります。因みに、現状のマンネリを打破するための外部からの新鮮な情報と人材をという考え方も一般的ですが、それが深刻に必要とされているようであれば、むしろ現在の内部体制の創造力追求のあり方を根本的に見直す必要があります。

2)マネジメント職務のみが報酬を高める体制の転換

マネジメント職務は、少なくとも現代社会では不可欠です。理想的なフラット組織を追求するにしても同様でしょう。業務実践主体者たちと、彼らの組織行動の目的と目標を設定する人材とは同一というわけにはいかないからです。

しかし、会社組織がピラミッド型階層構造である限りは、その職務数は当然ながら上位階層に向けて減少します。そして、そのマネジメント階層上昇とともに激化する競争を勝ち残るための社内競争が不可欠となるにつれ、そこには、第3章で検討した、現状適応型人材が、台頭増大する状況も出現します。

さらには、金融投資業界などの特殊産業以外では、専門職務に卓越した人材までが、報酬や権限を高めるために、その意欲や覚悟も必ずしも確立できていない状況で、マネジメント職務への方向転換昇格を視野に入れたキャリアを選択するケースも少なくないでしょう。しかし、専門職務に卓越した人材が、報酬増額の目的のために、その卓越能力を自ら発揮する機会を失う、あるいはむしろそれを自己抑制する必要のある、マネジメント職務に転向することは、本人にも会社組織全体にとっても不自然、不都合、なことです。

これらは、マネジメント職務体系のみが報酬を最大限に受け取る選択肢であったことに起因しています。この解決策としては、二つの方向があります。

一つは、投資家の代理人として特別の待遇を与えられていたこれまでのマネジメント報酬体系を、職務機能と価値に着目して根本転換すること。そしてもう一つは専門職務の報酬階層にも、マネジメント職務の階層報酬に相応する額の報酬階層段階を設定することでしょう。前者については以下でさらに考察します。

3)マネジメント職務の責任と役割に応じた報酬設計の考え方

マネジメント職務の責任と役割が、株主財産の最大化から社会の全方位関係者財産、社会的価値創造、の最大化に転換されれば、その報酬体系もその転換に応じたものとなる必要があるでしょう。

そのためには、マネジメント職務の新たな責任と役割を具体的に定義する必要があります。持続的な進化創造経営を実践する企業のマネジメントの責任と役割です。それを総括すれば、創造体制力の構築運用者としての役割責任でしょう。

これは、組織経営ビジョン(注)設計と共有、および、組織メンバ-の育成の二つに大きく要素分解できます。この二つの能力に関しては、それぞれ前章で提起したCCCとCCIの実績段階評価にもとづいて報酬段階を決定することが現実的でしょう。

注:最近では勘違いも少なくなったようですが、ビジョンとは理念や価値観のみを数行で表現した壁掛け文書のことではありません。中長期の組織経営設計図の全体を意味します。理念や使命、共有する価値観は、その設計図情報の3要素、目的、目標、戦略の一つである目的情報の部分情報です。

ここで、最近は米国社会でも改めて議論され始めた、経営層人材報酬と社員平均給与の倍率、はどの程度が妥当かについても考えることになります。米国社会のように、企業トップが非常に高い確率で短期間に交代させられるリスクが高い状況では、需給バランスで超高額報酬も人情としてはやむを得ないでしょう。しかし、今後は米国社会でもCorporate Sustainability やStakeholder Capitalismといった「脱」株主重視経営(Scrapping Stockholder Primacy) の新たな経営概念が普及するにしたがって、短期間での財務業績アップ力の評価価値は低下するでしょうから、社員平均の数百倍といった規模の妥当性についても議論が高まっていくでしょう。

さらには、少し先になるかとは思いますが、そもそも、創造力の源泉が、自立意識とともに貢献意欲にあることを考えれば、その反対の獲得意欲を必然的に起動せざるを得ない超高額報酬のジレンマ、矛盾、も浮き彫りになるでしょう。

持続進化経営力を期待する観点からの優秀な経営者の要件と、超高額報酬を求める人格、自己欲求均衡、とは相容れない矛盾関係にあります。経営優秀人材定義のコペルニクス転換が始まらざるを得ないでしょう。

経営者と社員平均報酬との倍率が米国標準よりも一般的に一桁以上小さい日本企業は、既にそのジレンマを超越した方向に歩み始めています。一部の外資系人事コンサルティング会社が米国企業経営者の報酬レベルを引き合いにして高額化を提案することは商売柄当然でしょうが、これからの時代にはそれを受け容れる根拠を見つけるのは難しくなります。そもそも、短期業績の最大化能力がもはや経営能力の卓越性でなくなれば、その見返りとしての短期的な超高額報酬の根拠もなくなります。

********************************************************

(以上「持続進化経営力構築法」第IV部 持続進化する会社の5つの組織構造転換 第5章 報酬制度の転換 抜粋)

最終回となる次の第8回 日本の賃金停滞を打開する二つのベクトル ー全方位価値創造経営と日銀ゼロ金利政策ー では、ビジネス社会関係者にとって重大関心事の一つ、日本企業賃金、について過去60年以上の歴史的経緯を振り返り、その未来を拓く条件を考察します。

◎今後のテーマ

第8回 日本企業の賃金停滞を打開する二つのベクトル

ー 全方位価値創造経営と日銀ゼロ金利政策 ー