今なぜ日本株なのか?-株主財産経営時代の四半世紀の混迷を超えて

4月11日付日本経済新聞夕刊に米著名投資家のウォーレン・バフェットが「日本株に対する追加投資を検討したい」との考え方を表明した旨が報道されています。一方、今年2月には米国最大の資産運用会社ブラックロックのラリー・フィンクCEOが、日銀の金融緩和政策が変更になると推定し、日本株評価を引き下げ、欧米企業並みに変更しました。しかし、4月11日の植田新総裁の就任会見ではそのブラックロックの推測がまったく外れていたことが明らかになりました。

黒田前総裁の10年間の金融緩和政策が植田新総裁体制でも維持されることが表明されたのです。したがって、同社の日本株評価も、速やかに2月以前の「欧米株よりも一段高い評価」レベルに復帰することになるでしょう。

これらの米国有力投資家の声明は、日本企業社会の関係者にとっては、むしろ寝耳に水であるかもしれません。過去四半世紀以上にわたる株主重視の短期業績最大化経営で疲労困憊しているはずの日本企業に「なぜ?」ということでしょう。

※本コラムは、「持続進化経営力構築法」(大中忠夫著2023.04.08) 抜粋

大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)最新著書:『持続進化経営力構築法』2023

2023年現在、21世紀版の新たな日本的経営が出現しつつある。それがその疑問に対する答えです。日本企業社会は、20世紀末に急速に浸透した株主重視経営、すなわち会社を株主財産とする経営体制、を受け容れることで四半世紀間、深刻な持続可能性喪失を体験してきました。しかし、そのほぼ四半世紀にわたる自信喪失と経営混迷の時代を生き延びて、今再び多くの日本企業が、21世紀型の新生日本的経営、その本質で表現すれば、持続進化経営、を力強く追求し始めているのです。

その実態は、株主重視経営の評価指標である当期利益あるいはROE(総資本利益率)のみを見ていたのではわかりません。企業総生産、当期利益に総人件費と法人税を加えた企業の正味の創造価値合計の推移を定量測定することで明らかとなります。(「人的資本経営調査統計」2022、「持続進化経営力測定法」2022 いずれも大中忠夫著)

「持続進化経営力構築法」2023

そして、それらの新生日本的経営、持続進化経営、を力強く追求している企業の共通要素を観察すれば、そこに経営者の5つの意識転換、社員の5つの意識転換、そしてそれらを活かすために不可欠な組織体制の5つの意識転換が、新生日本的経営の条件として明らかになります。それら合計15の会社関係者の意識転換は、実は暗黙知のままで高度経済成長の熱気と陶酔のなかで表舞台から姿を消していた日本的経営の、形式知としての表現でもあります。(「持続進化経営力構築法」2023)

その会社の15の意識転換およびそれを支援する政府・日銀と日本社会に求められるそれぞれ5つの意識転換の概要は本コラムの末尾に記載しておきます。気になった方はぜひ本書をお求めください。

黒田日銀10 年の日本経済再生の真実

21世紀の日本的経営新生の立役者はもちろん日本企業の関係者、経営者と社員です。しかしながら、それを可能にした金融経済環境を実現した、影の主役の果たした功績を見逃してはならないでしょう。それが、黒田日銀の過去10年間にわたる、従来の経済学の常識を越えた、先進的金融政策です。

日本企業が持続進化経営力を実現するための15の意識転換の詳細について、ご興味ある方は「持続進化経営力構築法」をお読み頂くとして、本コラムでは、その黒田日銀10年間の日本経済再生の真実を、同書第V部 政府の新たな役割と5つの意識転換 の第3章から考察して頂きたいと思います。今回はその第1回として同章前半部を以下の通り紹介します。

金融政策の意識転換-通貨と金利と中央銀行の新たな役割

1.金融政策の最大難関課題はインフレ抑制

企業社会に持続的な進化成長を促す社会経済環境を実現する政府の金融政策の要件は何か?これを考える前に、金融政策の本来の目的と歴史的に繰り返し直面した困難について理解しておくことが必要でしょう。

1949年の池田蔵相就任から2023年の日銀黒田総裁の任期満了までの政府と日銀の75年の金融政策の歴史を観察すれば、その最大難関課題は、「インフレの抑制」であったことは明らかです。

池田勇人氏が1952年に執筆した「均衡財政」の冒頭第1部の第1章も「インフレはどうしてとまったか」でした。彼はこの最初の3頁余りで、インフレに対する苦難とその克服の経緯を記述しています。そして、その結論は「財政と金融との一体的な運営による経済均衡の実現」でした。

この文章だけであれば、実に当然至極のことで、何を今更という意見も多いかもしれません。しかし、この「経済均衡」の意味することを厳密に追求する必要があります。そこにこそ現代社会にも通じる、そして現代社会に不可欠な金融・財政政策の根幹が示されているからです。

日本の高度経済成長の最後の10年間は実質的な成長とともにインフレのマグマが溜まった時代でした。そしてそれが破裂した1990年からの失われた30年の大部分はそのインフレバブル破裂のトラウマを抱えて日本経済が徘徊彷徨した時代ともいえるでしょう。

この長期にわたる迷走期間がインフレを抑制する「金融と財政の一体的な運用」の本質的な難しさ、言うは易し行うは難し、を示しています。

しかし、現代日本社会は少なくとも、2013年から2023年の10年間の日銀黒田総裁時代に、「日本経済にはインフレが起こらなかった!」という画期的な事実を実証体験しています。

この黒田総裁時代の政府と日銀の金融・財政政策を分析すれば、池田勇人蔵相が伝言した「経済均衡」の意味とそれを実現する要件が浮かびあがってきます。

2.債務均衡ではなく経済均衡

先ずは第一に、池田蔵相が書き残している「均衡財政」とは、政府債務(と資産)の均衡などではないということです。米国政府と議会も、定期的にこの政府債務の上限について論争していますが、その結末を見ると、なんと結局それらは何ら本質的な危機などではないことがわかります。どの論争の場合にも、政府業務の停止警告が発出された後で、必ずしも明確な理由が示されることもなく、債務上限上乗せが民主、共和両党で合意される顛末となっているからです。

2023年現在、日本政府の債務残高と日銀の国債保有比率が問題視されています。しかし、それを問題視している人々が、ではなぜ?そしてそれがどのような問題なのか?さらにその論理の根拠は何か?を明確に説明できていることはありません。それらの提起の、真剣さの乏しさ、あるいは緊急感覚の希薄さは、少なくとも政府債務残高も国債保有比率も、現代経済運営の最大困難でもなければ、最終目的でもないことを示しています。

3.インフレ抑制

では何が最大難関であり最終目的なのか?この解は黒田日銀総裁の10年間の日本経済運営を振り返れば単純明快です。要すれば、経済の進化成長の環境を育てながらインフレを抑制する、これが経済均衡であるということです。インフレこそが、経済運営者の最大の悩みであり、経済成長という使命を実施しながらインフレを克服することが 経済運営者の最終目的なのです。

(1)インフレが起きなかった理由その1:ゼロ金利政策

日本社会には過去10年以上インフレとは無縁の経済が存在しました。これは経済学関係者にとっては、彼らの研究テーマがいとも簡単に一刀両断、解決されてしまっている状態であって、認めがたい事実かもしれません。しかし、経済学やその学会そのものではなく経済そのものが大事!な経済学界の部外者から見れば、それこそが大事な現実です。そして。その現実を客観的に直視すれば、それを実現した原因も見えてきます。それは、一般社会人の常識に基づいた、王様は裸だ!という直観と論理で十分に理解できることでもあります。

日本社会で長期的にインフレが抑制できた最大の原因は何か?その解は、この黒田総裁の10年間の就任期間とそれ以外の時代との完全な違いに着目すれば明らかです。「「0」金利」。黒田総裁が徹底的に守り抜いたのは.金融緩和政策ではなく、ゼロ金利経済であったのです。この前提で議論してみましょう。

そうすると先ずゼロ金利がインフレを抑制していたとすれば、「インフレ抑制のために金利を上げる」というFRBやECBの伝統的な金融経済理論は、真反対の勘違い、あるいは間違い、あるいは、何らかの言い訳であったのか?という疑問にも直面します。

2023年現在、FRBが「インフレ抑制」を大義として進めている高金利政策は、意味があるのか?あるいは根本的なまちがいではないのか?という議論です。本書はその様な歴史的な伝統あるテーマについて議論する場ではありませんので、それ以上深入りはしませんが、その議論の結末を示唆してくれる現実が見え始めています。すなわち、FRBが2021年から再開した高金利政策がその副作用も含めて、インフレを抑えられないことが明らかになれば、その議論の必要もなくなるということです。(注)

注:また、仮にインフレが抑えられたとしても米国経済がその効用を超える混乱に陥ることになれば、インフレ抑制のために金利を上げるという伝統的なルールは単なる迷信であったということにもなるでしょう。2023年3月上旬には、リーマン以来の規模とされるシリコンバレー銀行が破綻し、それに続く複数の銀行が経営難に直面しています。これは金利上昇がインフレを克服したことになるのでしょうか?あるいは、このような社会不安を起こさなければインフレは解決できないこと、あるいは、そもそも、金利上昇操作はインフレ解決には役立っていないこと、を示しているのではないでしょうか?

その結果、インフレを抑制するために金利を高める政策が、根本的に誤った幻想であるとすれば、なぜ欧米中央銀行は、2023年3月23日現在もなぜ金利を上げる政策をインフレ抑制の名目で続けているのか?それは、インフレが欧米経済の成長、その実像は見かけだけの成長ではあるのですが、に不可欠であるからです。もっと直接的にいえば、ゼロ金利では、金融経済全体が疲弊、果てには、消滅してしまいかねないからです。金利の存在を大前提とした金融政策をとる限り、金融経済は何らかの成長をすることが期待されます。実体経済が金融政策に反応しないのであれば、経済成長を委ねる先は金融経済しかないからです。

ということで、2023年以後の世界の中央銀行は、経済の一部である金融経済にゼロ金利がどうなのか?ではなく経済全体にとってどうなのか?を考えざるを得なくなるでしょう。

(2)インフレが起きなかった理由その2:インフレ期待の本性出現の抑制

日本社会でインフレが起きなかった原因の一つに、経済学者や学界では絞り込めない原因があります。「インフレ期待」という得体の知れない要素です。インフレの原因要素には、金利と通貨供給量という二つの経済物流要素とインフレ期待という経済心理要素の合計三つがあります。しかし、この「インフレ期待」という概念が、実に判定の難しい曖昧な存在です。

しかしこれを世間常識で見つめ直してみましょう。1929年の世界恐慌、史上最大のバブル破裂、を予感した先売りで巨万の富を得たジョセフ・ケネディーの言行として、彼にバブル破裂を確信させたのは、靴磨きの少年が自信満々に顧客紳士に特定銘柄株の購入を勧めている風景であったことが、記録されているようです。また、1990年の日本のバブル破裂の直前の数年間は、都会地域の主婦層の多くに自宅不動産買い換えで差益を得る住宅購入戦略の情報交換が常識ともなっていました。

少し前置きが長くなりましたが、総括すれば、インフレ期待、とは結局のところ、社会的な投機意欲、ではないかということです。そうであれば過去10年以上日本社会にインフレが起きなかった事実も納得できます。

日本社会は1990年のバブル破綻の記憶を忘れていなかった。ということです。そしてその歴史から学んだ日本社会人は、そのインフレ期待、社会的な投機意欲、の高まりが特定の分野に限られていたことにも気がついています。金融相場の存在する分野です。株と債券などの金融証券、不動産、穀物、原油などの鉱物資源、などの限られた分野です。言い換えれば、金融経済の取引対象となっている資源分野です。

しかし、穀物については、日本政府が伝統的介入によりその市場の投機意欲を抑制しています。原油についても、ガソリンや電気ガス料金の補助という形で社会的な投機意欲の急増を抑えられているようです。あとは、株価と不動産ですが、株価は徐々に1990年の歴史的レベルに近づこうとしているようが、不動産については、急速に社会的投機意欲を高めるには至っていないようです。それには次の原因が考えられます。

(3)インフレが起きなかった理由その3:社会格差と賃金低迷

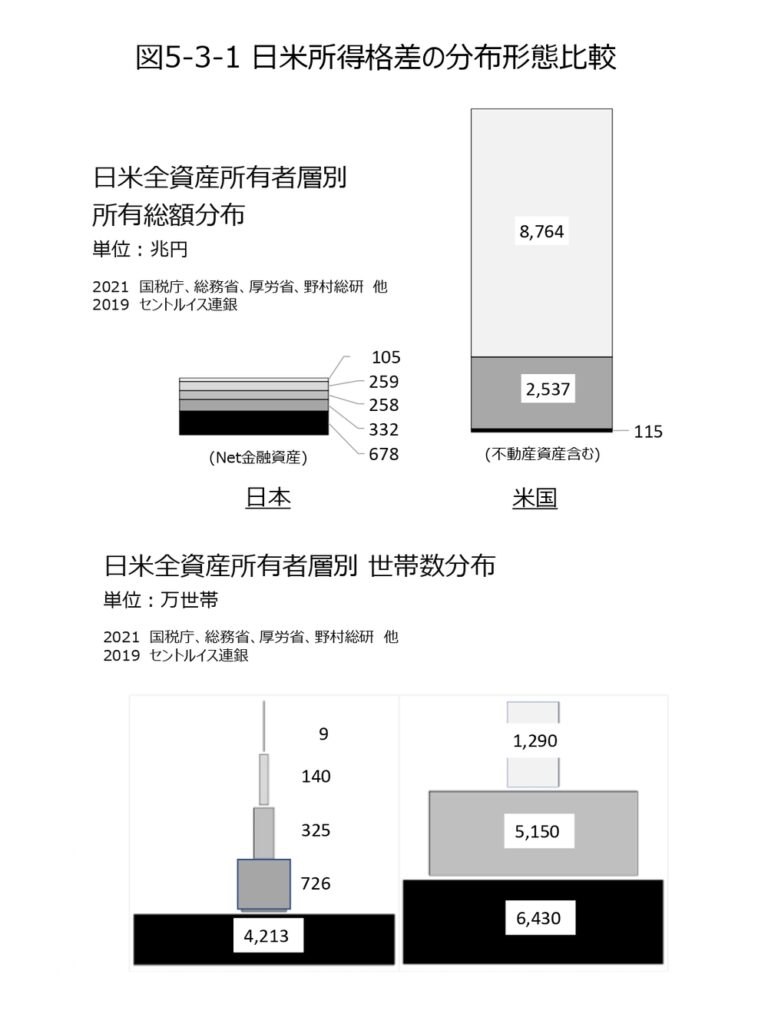

図5-3-1は日本社会と米国社会における社会格差の特性の比較です。富の格差量と分布に関する限り、この二つはまったく異なる社会であるといってよいでしょう。

米国社会では上位10%、1,290万世帯が、富の76%、8,764兆円を所有し、中位40%、5,150万世帯が22%、2,537兆円を所有。下位50%、6,430万世帯は米国の富のわずか1%、115兆円しか所有していません。(セントルイス連邦準備銀行 消費者金融調査「2019年の米国富の集中状況」(120円/$ 換算))

一方で、日本社会の家計純金融資産の半分弱42%、678兆円、を保有しているのは、世帯当り純金融資産3000万円未満の大多数の78%、4,213万世帯です。そして、6%の純金融資産105兆円を、世帯当り純金融資産5億円以上の9万世帯、全体世帯数の0.2%が保有しています。(総務省「2021年全国家計構造調査」他)

したがって、一般大量販売を目的とした製品・サービス、たとえばアパレル製品などを大量販売しようとすれば、この0.2%セグメント、あるいはその次の階層2.6%、140万世帯、世帯当り純金融資産1億円以上5億円未満、との合計2.8%、約150万世帯のセグメント、の購買能力のみに期待した価格上昇は危険ということでしょう。

すなわち、日本社会に20年以上にわたり定着している賃金の停滞という必ずしも喜べない状況が、金融取引市場をもたない食料と衣料の二つの分野での価格高騰意欲を冷ましているようです。

そして衣食住の三つ目の不動産も、住宅ブームが起きていることは確かなようですが、特定のタワーマンションなどを除けば、需要と供給を冷静に判断すれば、日本の大多数の97.2%、5,264万世帯には投機的な高価格が受け容れられない事実、売り残しのハイリスク、が供給側に理解されているようです。東京都オリンピック選手村の販売価格コントロール発表もその事例でしょう。

(4)インフレが起きなかったのか理由その4:日本経済統括者の信念と言動

そして、著者が考える4つめのインフレ抑制原因が、金融緩和を続ける!という名目で実は金利をゼロ近傍に抑え続けた黒田日銀総裁の10年間一貫した、自信と信念であったと思います。定例記者会見では、記者毎の経済感覚や見識などに応じた対応抑揚のようなものもあったかもしれませんが、彼の終始穏やかな言行が発する内なる信念は、それを意識して観察すれば、かつての池田勇人氏を彷彿させるものでもありました。

彼は、その日銀総裁という職制が意味する金融業界のとりまとめ役でも、政府の代弁者でもなく、それらを超えた紛れもない日本経済の統括者であった。そう言えるのではないかと思います。その覚悟と信念が日本国内外のインフレ期待、投機欲求のたかまりを抑制し続けたのではないでしょうか。後継総裁は、著者がキャンパスですれ違ったかもしれない同級生ですが、彼の数学感覚と経済感覚の融合に基づく日本経済統括者としての覚悟と信念にも期待しています。

(5)インフレを起こさないために不足している施策は何か?

それでは、日本社会経済には今後もインフレは起きないか?2023年3月23日の日経新聞朝刊一面は、WBCの侍日本優勝、岸田首相のウクライナ訪問、とともに公示地価の上昇が取り上げられています。そして公示地価の上昇については、日本経済社会にとっての朗報!として報じられているようです。ここに、日本政府が遣り残している最後のインフレ抑制策が明らかになっています。

「不動産」と一括りにされている産業は、墾田永世私財法から1300年以上にわたり私有を認められている公共資源、土地、と完全な私有財産である建物という二つのまったく異なった資源ビジネスから構成されています。後者は自由競争取引の対象であることに問題はありませんが、前者はそうではないということです。にもかかわらず、現代の土地売買は実は完全に金融ビジネスとなっており、それこそがインフレ期待と称せられている社会的投機欲求の、日本に残されたインフレの最後の温床ともなっています。

結論は明らかでしょう。電力取引価格が政府監督下にあるように、土地取引価格も政府監督下に置かれるべきでしょう。ただし、その監督目的は土地の投機的な転売を禁止することのみです。すなわち不動産売買を土地売買と上物売買とに明確に区分し、土地売買に関しては上物の実質的な価値創造をともなわない転売による差益は、農林事業などの土地改良投資コストなどは例外として、地方自治体と国が100%収納する。といったことが期待されます。要すれば、土地取引を金融ビジネスとしない原則を政府が明らかにして厳密に実行する。このことが、金融政策の最大課題、インフレ抑制に、必要不可欠です。

次回は 第3章 金融政策の意識転換-通貨と金利と中央銀行の新たな役割 の後半部分を紹介します。

4.「金融と財政の一体的な運用」を推進する「ゼロ金利」政策

5.デフレとインフレを掲げる恫喝への対抗

6.総括:金融緩和でも金融引締めでもなく-「ゼロ」金利政策

なお、以上はすべて「持続進化経営力構築法」著者大中忠夫の独自の解析と見解です。政府や日銀関係者との情報交換などに基づく情報ではありません。

「持続進化経営力構築法」全目次は以下の通りです。

第I部 東証プライム50社の持続進化経営力統計

企業総生産が経営基盤力の指標

第1章 持続進化経営力の3つの測定指標

企業総生産、企業総投資、持続進化指数

第2章 持続進化経営力の2測定分野と6測定課題

持続進化経営力と均衡配分経営力

第3章 東証プライム50社の持続進化経営力総括

持続進化経営力の存在を検証する

第II部 創造体制力を構築する5つの経営意識転換

会社は社会の公器たることで持続進化する

序 章 なぜ経営意識転換が必要なのか?

経営トップの意識転換のみが会社進化を起動する

第1章 会社定義の転換

会社は株主財産ではなく社会の公器で経済の基盤

第2章 経営目的の転換

短期株主業績ではなく持続進化力を最大化する

第3章 経営目標値の転換

ROE目標値からCSI (持続進化指数)目標値に

第4章 資本蓄積の意識転換

内部留保蓄積のみでは持続可能性は担保できない

第5章 資本投資の意識転換

研究開発費投資のみでは持続可能性は実現できない

第III部 創造実現力を構築する5つの社員意識転換

創造力は人間社会に与えられた無限の資源

序 章 WBC 賛歌2023

なぜ「楽しもうとすると」楽しいのか?

第1章 創造力に挑戦する

Imagine!

第2章 創造力を起動する

脅威が創造を始動する

第3章 創造力を実践する

不屈の精神とは創造力というソフトウエア

第4章 創造力を修得する

20世紀の日本の高度経済成長期からの伝言

第5章 創造力を進化させる

社会と経済の創造者として

第IV部 持続進化する会社の5つの組織構造転換

社員の獲得欲求と貢献欲求とを均衡させる

第1章 マネジメント能力の転換

管理能力体系を進化能力体系に転換する

第2章 経営体内時計の転

中長期経営計画を基盤計画とする

第3章 評価制度の転換

組織硬化を深刻化させる評価常識感覚を排除する

第4章 育成制度の転換

創造力を短期集中で増強する全社ワークショップ

第5章 報酬制度の転換

創造力の最大阻害要因、成果主義報酬体制、の解体

第V部 政府の新たな役割と5つの意識転換

The Wealth of Nations 2023:グローバル平和共存

第1章 経済二層構造の現実を直視する

会社こそが経済成長の原動力

第2章 政府による産業支援方針の意識転換

「生産性」の向上ではなく「創造性」の起動

第3章 金融政策の意識転換

通貨と金利と中央銀行の新たな役割

第4章 財政政策の意識転換

未来社会は現代社会の最重要顧客

第5章 経済成長の目的を転換する

富から生命へ:社会経済進化の目的は世界平和の実現

第VI部 日本社会の新たな役割と5つの意識転換

人間の尊厳探求が人間社会の未来を拓く

第1章 資本主義は人間社会とともに進化する

金利は自らゼロを目指している

第2章 金融産業の進化のための意識転換

価値交換の原点回帰がコペルニクス意識転換を実現する

第3章 人間社会の進化のための意識転換

創造力の相対性理論と最大関門

第4章 人間の尊厳を探求する

「思いやり」、Respect、Teamwork、そして「 仁」

第5章 人間の新たな役割と責任

人間はその尊厳を探求することでのみ未来を任される