大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、

プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、

ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、

名古屋商科大学大学院教授 (2009-21)

最新論文・著書:「資本循環力の真実」(2026.05)、「日本株式会社 未来設計図」(2025.07)、

「日本株式会社 人的資本総覧」(2025.02)、「日本株式会社 新生記」全13巻 (2024.05)

マルクス殿、第一次産業革命で、人々が自由に富を競う時代が始まり、金利の不公平性が非難の的となるのも時間の問題でしたね。そこであなたは膨大な著述で、資本の背中に金利を貼り付け、その不公平性の元凶があたかも資本であるかのごとく演出したのですね。

第1章 「日銀金利」と「円ドル為替レート」の統計相関は、ほぼ「0」ですが?

(1)2026年6月現在、円安に利上げで対応せよと唱える方々に質問です

(2)日銀Call Rate、FRB FFR、日米金利差と円ドル為替レートの相関分析

第2章 金利の存在こそがインフレを人間社会に浸潤させている

(1)2026年6 月現在、物価高に対して利上げを要求する方々に質問です

(2)現代史で初めてインフレ期待とインフレを払拭した日銀ゼロ金利の30年

(3)フリードマン殿もう一つ残念!金利もダメなんです!

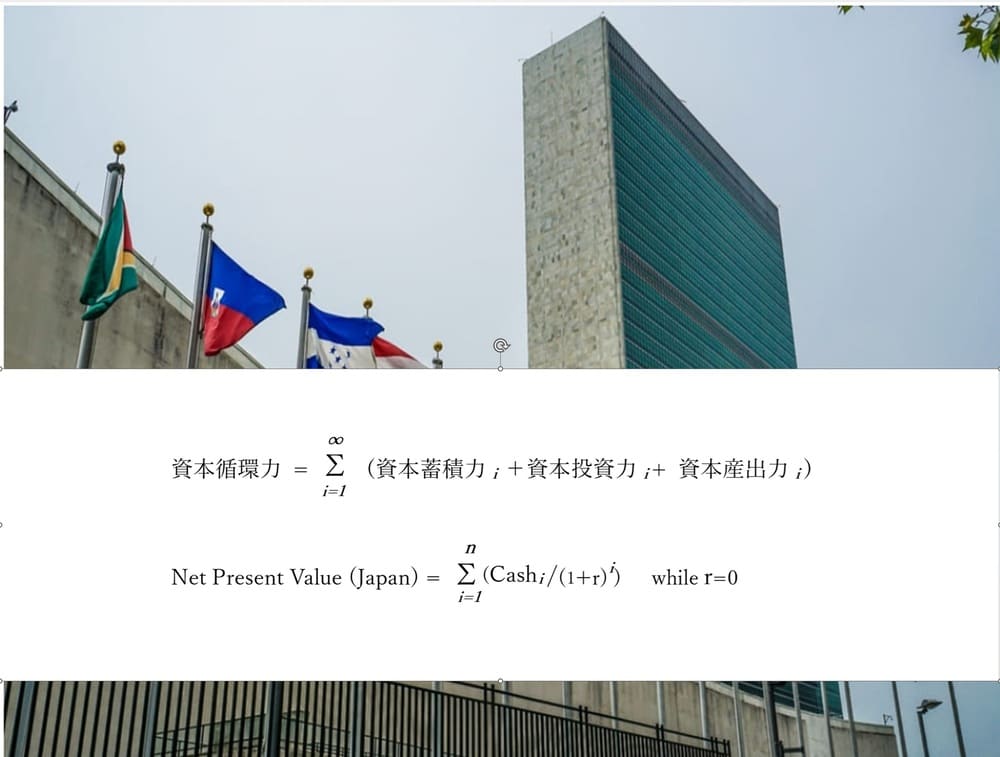

(4)現在価値換算法 (NPV: Net Present Value)

(5)日銀ゼロ金利30年の現実を直視すれば未来が見える

第3章 マルクス殿さらば、金利グッドバイ

追補: 「一石3鳥」の円安停止策

第3章 マルクス殿さらば、金利グッドバイ

マルクス殿あなたは立派に19世紀のエクソダスを達成された!

マルクス殿ご覧なさい!キリスト教中心社会から1800年以上も理不尽な差別と束縛を受けてきたあなたの同胞達は、あなたの150年の偉大なる時間稼ぎの間に、今や人間社会のトップ知性層を構成する大きな集団となりました。

20世紀のA.アインシュタインさんから21世紀現在のダリオ・アモディさんまで!2千年近くの民族鬱屈を一挙に晴らすかのごとく、綺羅星のごとくの人々が、人間社会のインテリジェンスを未来に向けて牽引しているではないですか!マルクス殿これがあなたの壮大な著書「資本論」で時間稼ぎされた150年の成果です。

ということで、もうそろそろ手品の種明かしの潮時ですね!

時間稼ぎ?何のことだ? いや、もう良いでしょう!ユダヤ民族に唯一許された金融業、それは民族存亡を賭けた産業であったでしょう。その産業のいわば核ともいうべき「金利」は、その産業と民族にとって、絶対に失うことのできない存在基盤条件であったでしょう。そして、金利は、その世界で唯一の「経年増殖特性」によって、金融業の当事者に富の蓄積について絶対的な優位性をもたらし、それがあなたの命名した「資本家」と呼ばれる人々と、それ以外の人々との大きな社会的格差を、人間史2000年にわたり、生み出し続けました。

人間社会の全ての産出物である「資本」は、穀物も魚も工業製品も全て「経年劣化」の宿命を逃れられないために、それらの交換証明として「経年劣化防止特性」を与えられて出現した資本が「通貨」でした。しかし、ここでその通貨に、さらに「金利」という「経年増殖特性」をもった存在が付加されています。シェイクスピアもここまでは看破できなかったようですね。

しかしながら18世紀の第一次産業革命後の人間社会は、アダム・スミス先生の掛け声の下、社会全体で、誰もが自由に富を追求する意識が高まり、その結果、この金利という、金融関係者とそれ以外の、絶対的な不公平性の根源に、人間社会の注目と非難が集中することは時間の問題だったのでしょうね。

蓄積された通貨のみを資本と呼称し、背後に金利を貼り付けて資本を悪玉に

そこで、「資本論」の出番でしたね。大英図書館での想像を絶する執筆量で、後世研究者達の焦点を多様に拡散しつつ、富の蓄積行動の絶対的格差の根本原因であった「金利」を、あたかも人間社会の唯一の「資本」のごとく定義した「通貨」の背後に貼り付けましたね。

その上で、その膨大な文字数の著書で、「金利」がもたらしている絶対的な社会的不公平特性を、まるで「資本」そのものの特性として非難し続けましたね。これによって、人間社会は以後150年間も、「蓄積された通貨」=「経年増殖特性を有する資本」という思い込みを刷り込まれ続けました。

さらに、その結果、以後人間社会は、資本を追求する人々とこれを否定する人々の大きな二集団に分裂し、あなたはこの後者ではほぼ神格化された存在になりました。しかし、この二つの世界のいずれも、あなたの提起した資本の産出力を確立できないままに、人間社会は二つの大きな世界戦争に直面しました。

あなたの提起は正しかったのです。人間社会はその全体を養うだけの経済成長力を実現しなければ戦争と闘争を繰り返すのみなのです。そしてその状況は、21世紀の現在でも変わっていません。そして、現実を直視すれば、人間社会全体を消滅しうる原水爆が出現している現在、これ以上、人間の原始本能を起動し続けることは見過ごせません。手品の種を明かそうではありませんか。

まさにあなたの手品の種が、人間社会の健全な経済成長を頓挫させ続けているからです。あなたが経験した共産主義社会も、それに対抗する米国資本主義社会でも、現在にいたるまで、星の数ほどの経済学者達の議論にもかかわらず、世界全体を共存させうる経済成長システム構築することはできていません。それはまさに、あなたに刷り込まれた資本の幻影に振り回された結果です。

すなわち、あなたの資本定義に縛られるあまりに、資本追求に反対する社会も、邁進する社会も、「資本」本来の使命を果たす声、を聞き逃してきたのです。人間社会が生み出す全ての産物である「資本」は、それらが持続的に、蓄積、投資、産出、の循環プログラムに組み込まれることで、強力な、そして人間社会で、唯一無二の最高の経済成長原動力となりうる。人間社会はこの真実を見逃し続けました。

手品の種は、金利という資本の背中に貼り付けられた最古のAI

しかしながら、世界の東端の日本という島国でその原型モデルが出現しました。第二次世界大戦後の廃墟の中で、世界平和共存を最高目的とする高度経済成長政策が起動され、50年後には、世界との協調の結果として、その島国の中央銀行が金利を、それまでの先進社会ではじめての試みでしたが、「ゼロ」としたのです。2026年6月現在でも、そのゼロ金利は30年間継続されています。

その30年間のゼロ金利社会の現実が、あなたの手品の種を明らかにしました。まず、「金利」と「資本」は別々の存在である。そして、次に、富の蓄積における絶対的不公平の元凶は「資本」などではなく、「金利」であった!ということが、高度な経済議論など無しで、誰の目にも明らかになったのです。

そして、その日本社会は、この30年間で金利のみでなく、金利が生み出す必然的な社会文化、「インフレ期待」、これはむしろ「インフレ不安」と呼ばれるべきですが、を終息させ、それが生み出す「インフレーション」も、30年間にわたり、社会的に払拭したのです。そして弛みない経済成長を、金利にもインフレにも依存しない実質経済成長を、これまでの30年間続けています。

金利、という人間史最古の発明AI、グッドバイ

この日本社会が、自ら構築した資本循環力による経済成長システムを、これから未来に継承し、さらに世界に拡大するためには、先ずは、その資本循環力の現実を日本社会自身が認識し納得することが必要でしょう。

現代社会は、いまやAI(人工知能)ブームです。現代社会ではほぼ全ての重要情報が国際間をつなぐ通信と呼ばれるシステムで共有化され、その膨大な量の情報を瞬時に収集し、さらにそれらの途方もないボリュームのデータと呼称される情報を、統計確率技術で、これまたほぼ瞬間的に処理する機械的知能が出現しています。因みに、その最先端を、世界平和のために!を最高目的として探求しつつある一人も、あなたの同胞後裔です。

ということで、この時代をAI視点で眺めれば、「金利」という存在も、人間社会全体の欲望を集約的に具現化して、あらゆる場面で自動行動する点で、最古のAI(人工知能)でもあったことがわかります。

そして、現代社会のこれからのAIとの付き合いの最重要な課題の一つは、AIの自動暴走をいかに阻止するかです。しかし、心配ご無用。AIも人間が組み立てた(プログラムした)存在である限り、人間自らが自身の創造力を進化し続ける限り、AIが人間社会を蹂躙するようなことはありえません。

しかし、一つだけその危険性があります。それは人間が自ら作り出したAIの存在と機能を、人間社会が従順に受け入れるべき必然真理と思い込んでしまう状況です。そう考えれば、金利は、まさに古代人間社会が作り出した最古のAIであり、2000年以上にわたり、人間はそのいわば暴走を社会の必然と見做してきたということも明らかです。

金利という最古のAIの暴走を止めて決別すべき時が来ているようです。グッドバイAI、そしてマルクス殿、さらば!あなたの偉業はこれからも、人間史の輝かしい進化の過程の一つとして、語り継がれることでしょう。あなたは十分に使命を果たされた!さようなら。

西暦2026年、人間社会のエクソダスが始まりつつあります。人間社会が、金利とインフレ-ションが拘束する経済から脱出し、資本循環力の躍動する世界平和共存の新たな経済に向かって進化の歩みを始めています。

追補:「一石三鳥」の円安停止策

本第3章を完了する前に、「まだ、円安に対する決定的な施策は示せていないではないか?」「それならば、取り敢えず金利操作を認めたらどうだ!円安は直面する大きな社会問題なのだから。」などのご意見があるでしょう。この追補では、そのご意見に対して、直接的な回答、すなわち2026年6月現在日本経済が直面する円安停止の決め手をご紹介しましょう。

その決め手は、2000年のB. Bernankeプリンストン大学教授(2006-14:FRB議長)の日銀宛の論文“Japanese Monetary Policy: A Case of Self-Induced Paralysis?”

https://www.princeton.edu/~pkrugman/bernanke_paralysis.pdf に明確に提言されています。

この論文は、当時の日銀に、「ゼロ金利を継続したままでインフレを出現させよ、そのための円安を誘導する方法」について述べています。したがって、現代日本経済のように、円安を抑制、停止したい場合には、ここで述べられている手法の逆を実践すればよいわけです。このバーナンキの主な手法は、

- インフレ目標 3~4%の宣言

- ゼロ金利の長期コミットメント

- 大規模な円安誘導

- 外国資産購入

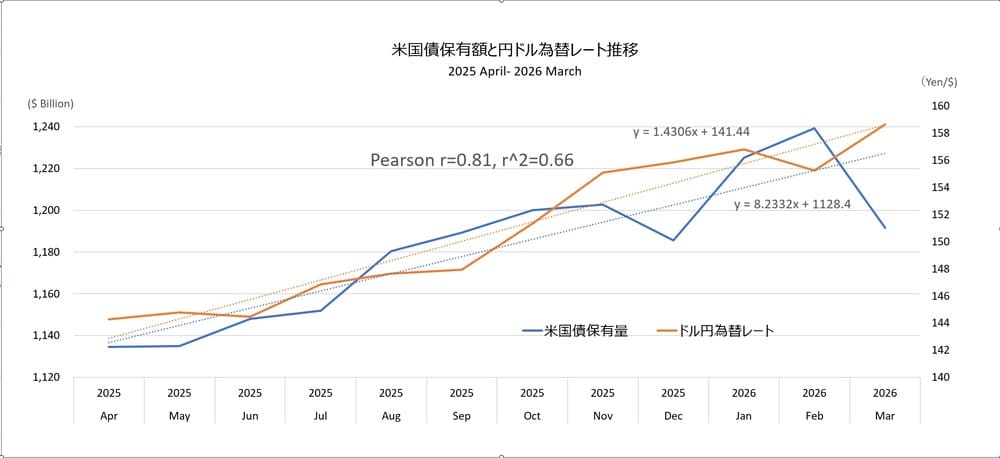

ですが、この四項目の内、2026年6月現在、日本経済で実際に起こっているのが、「外国資産購入」です。2000年にバーナンキが進言した、インフレと円安、を起動しているのです。図9は、2025年4月から2026年3月までの日本の米国債購入総額と円ドル為替レートの推移とPearson相関係数(r)です。

図9.日本の米国債購入額と円ドル為替レート(2025April-2026March)

図9では、いずれも漸近線近似法で、米国債購入増分が月次約80億ドル、円ドル為替レートの増分は月次1.4円(円安)の傾向を示しています。そしてこれらのPearson相関係数は0.81、 相関実現確率は66%となっています。これが、2025年企業年度の12か月間の事実です。

ここからの円安停止策は、推論的にはなりますが、明らかです。円によるドル金融資産投資を逆方向にする。すなわち抑制する。しかしながら、これはあからさまな為替操作ですし、米国との協調関係に水を差しかねない施策です。では、どうするか?何らかの国内向けの施策で、「外国資産購入」を抑制します。

現在世代の方はご存じないでしょうが、この状態は1980年代後半のバブル破裂前と同様です。当時は日本企業の多くが、こぞって金融・不動産資産に対する投資で短期的な膨張利益を狙い、その挙げ句1990年初頭のバブル破裂になりました。2026年現在も同様です。米国債を含む、米国金融商品に対する、多分ほぼ全ては金融・保険産業からでしょうが、過去1年の投資額増が右肩上がりで、そしてこれに、急速なあるいは根強い、円安が呼応しています。

ともあれ、前述のバーナンキ論文には、インフレ成長策として、日銀と政府との協調行動、政府からのインフレ推進の明確な方針宣言、も提起されています。したがって、インフレと円安の両方抑止のためには、この逆をとればよいわけです。では、具体的にどのような施策があるでしょうか?

財務省主導での「外国債購入」抑制策です。現在問題になっている長期日本国債の価格下落の対策と合わせて考えれば、一石三鳥の施策が思い浮かぶでしょう。そうです。米国のみでなく全ての海外金融商品の購入には、その額の一定割合で日本国債の購入を義務づけることはどうでしょうか?

この大義は、「全ての日本企業の対外金融資産投資には、そのリスクをカバーするに十分な日本国債が担保されている。」と保証できることでしょう。そして、その実質では、外国金融資産購入に歯止めも掛けられ、長期日本国債の価格下落にも歯止め、そして何よりも円安に対する歯止め対策、となります。

そして、さらに、日本経済成長の原動力、資本循環力、の必須基盤である日銀ゼロ金利を継続することに何ら支障はなくなりますから、むしろ一石四鳥かもしれません。どうでしょうか?

なお、バーナンキさんもFRB議長として任期後半の四年間にゼロ金利を実施しましたが、インフレを助長したのみで、実質的な経済成長は実現せずに終わっています。その最大の原因は、フリードマンさんから始まり、バーナンキさんすらも受け入れざるを得なかった、「穏やかなインフレの維持」という美辞麗句に隠されている、根強い社会的なインフレ期待とインフレーション。これが米国経済の資本循環力の回転を止めていたからにほかならないでしょう。

バーナンキさん、2026年現在、もし日本政府が円安防止のために、あなたが推奨した円安推進策の逆を実践するとすれば、どうコメントされますか?