グローバル潮流で広がりをみせるインパクト投資の日本の現況。

実践者GLIN

肥大した産業経済活動の弊害が指摘されるようになって久しい。

経済活動の発展は自然を大幅に改変し、自らの母胎である生態系まで破壊するようになり、地球の炭素循環系を攪乱させ、気候変動問題・地球温暖化を引き起こす要因となった。

富める者はますます富み、貧しき者は持っている物さえ取り去られる富の偏在は世界中で散見され、K字経済と言われる所得格差の広がりを見れば、社会包摂は機能せず、多くの人を不幸なまま置き去りにしてしまっている現況を否定する人は少ないだろう。

こうした社会課題を解決するべく、行き過ぎた資本主義を是正しようという動きが盛んだ。

「理想は経済成長に連動して社会課題も解決されていくこと」と語る中村将人さんが興したGLIN Impact Capital(以下、GLIN)もその一社。

「インクルーシブな社会となる仕組みを構造化することが、サステナブルな社会の醸成に繋がる。

ただ、この種の資本主義のアップデート手法については、アカデミアやインフルエンサーなどの発信者は多いものの、ビジネスにおいて自ら実行する実践者が少ないことが課題だった」(中村さん)

GLINは、自らが実践者たらんと中村さんが日本及び世界でインパクト投資とインパクトスタートアップの発展に貢献したいと考え起業した組織。

「より持続可能な資本主義の構築」をミッションに、金融資本主義の発展と共に自律的に社会課題が解決されていく社会になることを願い、その最も有効な手段がインパクト投資の普及であると考えて立ち上げたインパクト投資ファンドだ。

2021年に創業された若いファンドだが、創業メンバー達が持つ海外の最新知見と、中村さんがMBAを取得したハーバードビジネススクールを中心とするインパクト投資界のネットワークを活かして、日本におけるインパクト投資の普及に務めている。

投資先のポートフォリオには、アスエネやSchoo、坂ノ途中など有名企業が並ぶ。

2024年3月にはKDDIのCVC( Green Partners Fund)のインパクトDD(デュー・デリジェンス:投資対象となる企業や投資先の価値、リスク等の調査)を支援というリリースもでている。本件では、投資先2社の社会的・環境的なインパクトを評価したという。

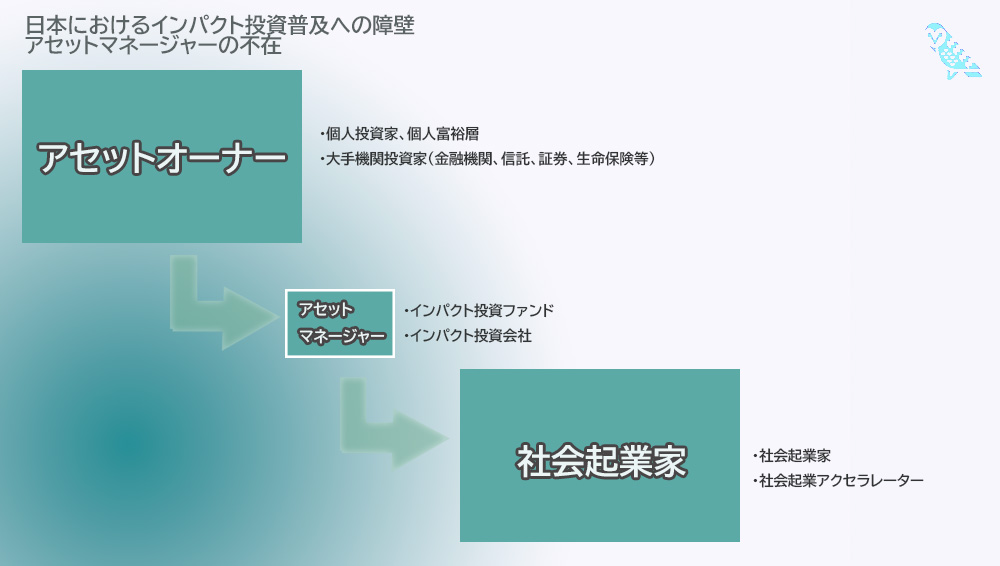

日本に社会企業家は多い。アセットオーナーと呼ばれる、お金を社会起業家に投じたい人たちも一定数出てきている。ただ、両者をつなぐファンドがほとんどいないのがGLINが起業する2020年前後の状況だった。

そこで、エコシステムを醸成するべく、「起業家と資産家のハブとなるアセットマネージャーの領域でリスクを取ってやる人が必要ならば、自らやろう」と決し、立ち上げたのだという。

インパクト投資が求められる背景

多くの社会課題は、有効な解決策を単独で提供できる主体が少なく、ましてや短期的な視点で解決に至ることはない、複雑な構造課題を孕んでいる。

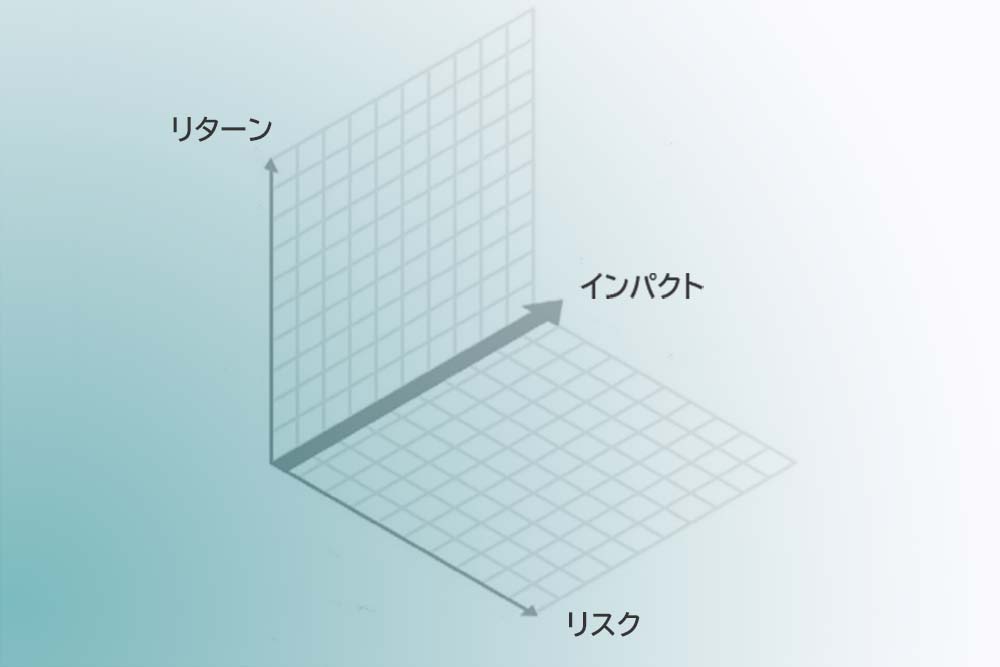

民間企業のイノベーションに期待がかかるが、これまで一般的な運用収益を追求する投資では、「リターン」と「リスク」の2つの側面で評価が行われてきた。定量化できる対象が、儲かるかどうかの基準だけでは、投資家はその観点でしか動くことができない。

その結果、社会に良い影響を与え、悪影響をできるだけ及ぼさないという本質的な物差しではなく、その事業がいかに早く、大きく儲かるかを判断基準にした投資が行われるのが常だった。

産業経済活動がどれだけ広がりを見せても、未だに多くの社会課題が残されている要因とも考えられる。

実際に、社会的な意義を持つ取組でありながら、莫大な投下コストのみに焦点が当てられ、「効果なし」と評価されたアメリカのDrug Abuse Resistance Education (D.A.R.E.)という薬物乱⽤防⽌教育プログラムの事例がある。

D.A.R.Eは約30年間、何百万ドルもの予算を投じながら活動をしたが、社会的なインパクトを測定する手法が確立されていなかったため、会計検査院から⻑期的効果に対する証拠が⼀切ないと評価されてしまった。

このような事例は枚挙に暇がなく、かくして事業の社会的価値を計測する必要が言われるようになり、今日の社会的インパクトの話に繋がる。

「インパクト投資」という用語は、2007年にロックフェラー財団が主導して開催した国際会議で誕生したと言われている。

現在、グローバル・インパクト投資ネットワーク(GIIN)の推定によると、インパクト投資の市場規模は2022年現在で1兆1,640億ドルに達し、今後も拡大が続くと予測されている。

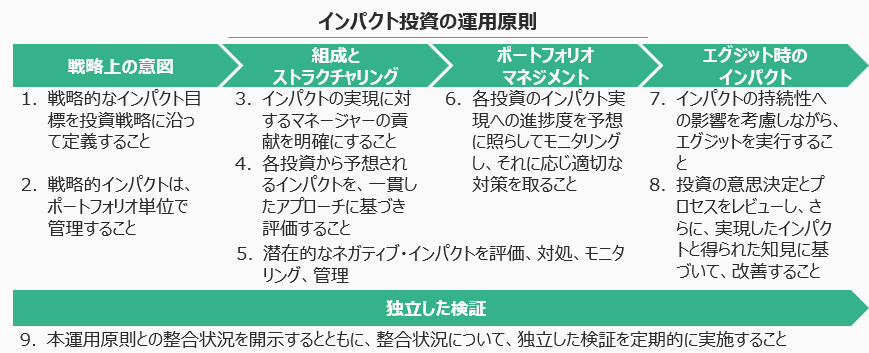

インパクトの測定の指標には、GIINが2009年に公表し、世界の投資家が評価に使うようになった「IRIS+」が有名。主にインパクト投資家がインパクトのリスク・リターンを踏まえてファンドの投資戦略の策定や個別の投資判断、投資後の⽀援・モニタリングを⾏う際の意思決定に、社会的・環境的要因を組み⼊れ、ポジティブインパクトの最⼤化やネガティブインパクトの最⼩化を⽬指して使⽤するもの。

日本のインパクト投資でも活用されている。

日本の動向

こうしたグローバル潮流に歩調を合わせるように、日本もファンドとしては、GLINの他にも、日本財団のメンバーが国内にインパクト投資のエコシステムを創るためスピンアウトした社会変革推進財団(SIIF)や2023年10月に慶應義塾大学の関連企業の慶應イノベーション・イニシアティブが大学発ベンチャーキャピタルとして初めてになるインパクトファンドを組成している。

2024年2月に、2017年の新生銀行(現SBI新生銀行)グループの邦銀系初のインパクト投資チーム創設に起点を置く、インパクト・キャピタルも立ち上がった。

さらに、金融機関の横断的な活動として2021年11月に金融機関21社で発足したのが「インパクト志向金融宣言」。本宣言は2024年3月時点で署名機関 69 社・協力機関6社に達している。

署名した金融機関は、インパクト志向の投融資の推進活動を進める模様だ。GLINも署名機関且つ運営委員の一社。

政府の動きとしては、2022年6月、内閣官房が「新しい資本主義グランドデザイン」及び「骨太方針2022」でインパクト投資推進を明記。2022年10月に金融庁は「インパクト投資等に関する検討会」を設置。2024年3月には、基本的指針を策定し、インパクト投資の4つの要件を以下と定めた。

- 実現を意図する社会・環境的効果が明確

- 投資により効果の実現に貢献

- 効果の特定・測定・管理を行う

- 市場や顧客に変革をもたらし、加速を支援する

基本的指針では、投融資の効果が曖昧にもかかわらずインパクト投資を装う事例を防ぐことが狙いのようだ。

インパクト投資の現況

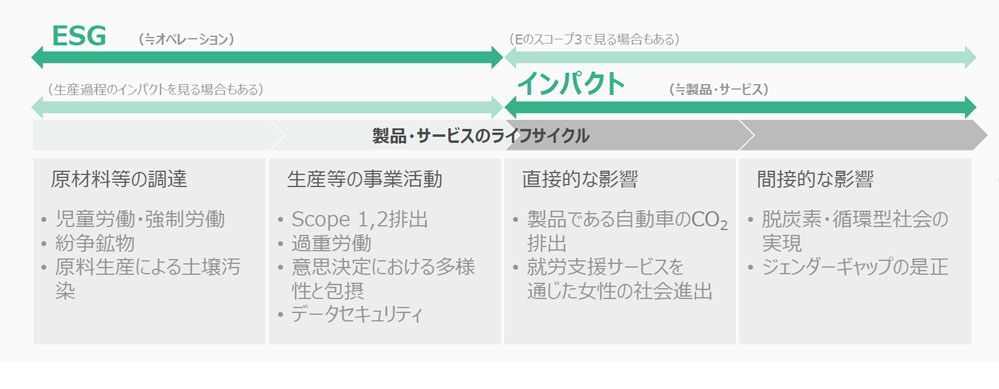

このように国内でも活況となったインパクト投資だが、ESG投資との明確な違いをサステナビリティ担当者にヒアリングしてもわからないと答える人が多い。また、インパクトを測定するIMM(インパクト測定・マネジメント)などのフレームワークの妥当性や評価機関や第三者保証機関などのプレーヤーが出揃っていないことを不安視する人もいる。

例えば、ESGの情報開示では、環境系NGOのCDPやMSCI、FTSEなどの専門の評価機関が情報開示を格付けしている。その際、第三者の保証があるか否かがレーティングを大きく左右する要素にもなっている。

インパクト投資自体が今後広がっていくことを否定する人はいない。現況を整理したく、GLIN中村さんに話を伺った。

※ブルーマークは2024年6月現在、188件の検証を行っている。

株式会社Sacco 代表取締役。一般社団法人100年経営研究機構参与。一般社団法人SHOEHORN理事。連載: 週刊エコノミスト 『SDGs最前線』 日本経済新聞電子版『長寿企業の研究』