大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新著書:「日本株式会社 新生記」全13巻 (2024.05)、「日本株式会社 人的資本総覧」(2025.02)「日本株式会社 未来設計図」(2025.07)

経済成長の原動力となりうる資本循環力を実現できていない二つの世界:過去の共産主義社会と現在の米国社会。それら二つの世界の社会的脆弱性の要素分解から、日本経済が自らの資本循環力を世界に提供するための二つの必要条件を抽出します。

第3回 資本循環力が出現していない二つの世界

1.資本循環力が出現しなかった二つの世界-その1:共産主義社会

20世紀のソビエト社会主義連邦共和国を筆頭とする共産主義社会では、なぜ資本循環力が発達しなかったか?これについては既に推測が可能かとも思いますが、その最大原因は、これらの諸国家が基盤理念としたマルクスの資本観にあります。

一言で総括すれば、マルクス「資本論」が提唱する「資本に対する全面的な敵意と否定」が主原因です。

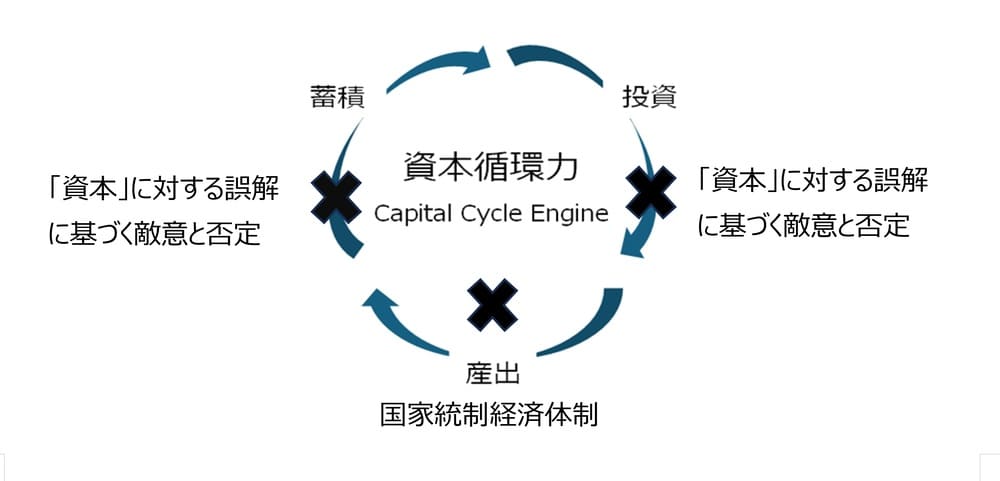

図3-1. 20世紀の共産主義社会で資本循環力が発達しなかった主要原因

図3-1の要約内容を具体的に考察します。

(1)「資本」に対する誤解に基づく敵意と否定

資本に対する誤解とは、マルクス「資本論」による、資本家とそれ以外の民衆との富の格差をもたらしている元凶が「資本」であるとの決めつけです。この思い込みは、資本とその裏側に貼り付けられている金利とが同一体であるとの刷り込みがもたらしています。

しかしながら、資本家とそれ以外の人々の富蓄積の格差を生み出しているのは、数千年の人間史を通じて、社会で唯一経年劣化特性を免れている通貨という資本に張り付いた経年増加特性を与えられた「金利」であり、決して「資本」そのものではありません。

この資本と金利が別物であるとの認識は数千年の人類史でも指摘されたことはなかったようです。しかしながら、日本という1995年から2026年までの30年間のゼロ金利社会の現実が、何らの経済学議論なども必要とせずに、その事実を明らかにしています。資本と金利は全く別物なのです。

少し勘ぐって想像すれば、マルクス資本論は資本と金利を同一視することで、歴史的に金融業に不可欠であった金利という社会不公平の元凶の存在を、社会全体の批判から隠すことに見事に成功しているともいえます。

ともあれ、資本の存在を絶対的に否定した国家社会主義あるいは共産主義社会では、資本の蓄積や投資などが生まれるはずはありません。ここで資本循環力は頓挫しています。

(2)国家統制経済体制

しかしながら、いかに資本が嫌悪され否定されていたとしても、社会的に創造力が溢れる状況であれば、何らかの価値開発研究のための支援基金の必要性も社会的に認知され、少なくとも当該政府が、その資本通貨を供給することも十分に可能であったでしょう。しかしながら、国民の自由競争を容認しない国家統制経済下では、そのような個々人の自由な創造力の醸成はあり得ません。

池田勇人「均衡財政」、「日本経済をどう運営するか」にも、経済成長の必要条件として、次の4つが提起されていますが、その筆頭が「民主主義の精神」なのです。池田勇人は、「『国民の納得と理解』に基づかない政策は実現することはない」とも明言しています。

(一) 民主主義の精神

(二) 経済合理性の原則

(三) 国際的な視野

(四) 財政金融による総合調整

2.資本循環力が出現しなかった二つの世界-その2:米国社会

米国の国内総生産は歴史的にも順調に伸びている。これが米国内外を問わず、世界一般の認識です。しかし、最近のトランプ政権の特別関税政策や、FRBへの強力な利下げ要求からは、その実態を疑わざるを得ない経済状態も推定されます。資本主義の旗頭であり、資本主義社会のリーダーであると自他共に認める米国社会で、資本循環力が停滞しているのではないか?その経済実態を統計データで本格的に証明することは本稿の主目的ではありませんが、たとえば次のような簡単な統計推定から、意外な実情も見えてきます。

米国商務省の経済統計局が公表している米国の名目国内総生産は、1997年の8兆ドルから2024年の24兆ドルに約2.8倍に成長しています。そして、実体経済の基盤である製造業は1.4兆ドルから2.9兆ドルで、約2.1倍の成長です。しかし、次項で詳述するように、この成長統計は米国内のインフレーションによる膨張効果によるものであることも否定できません。

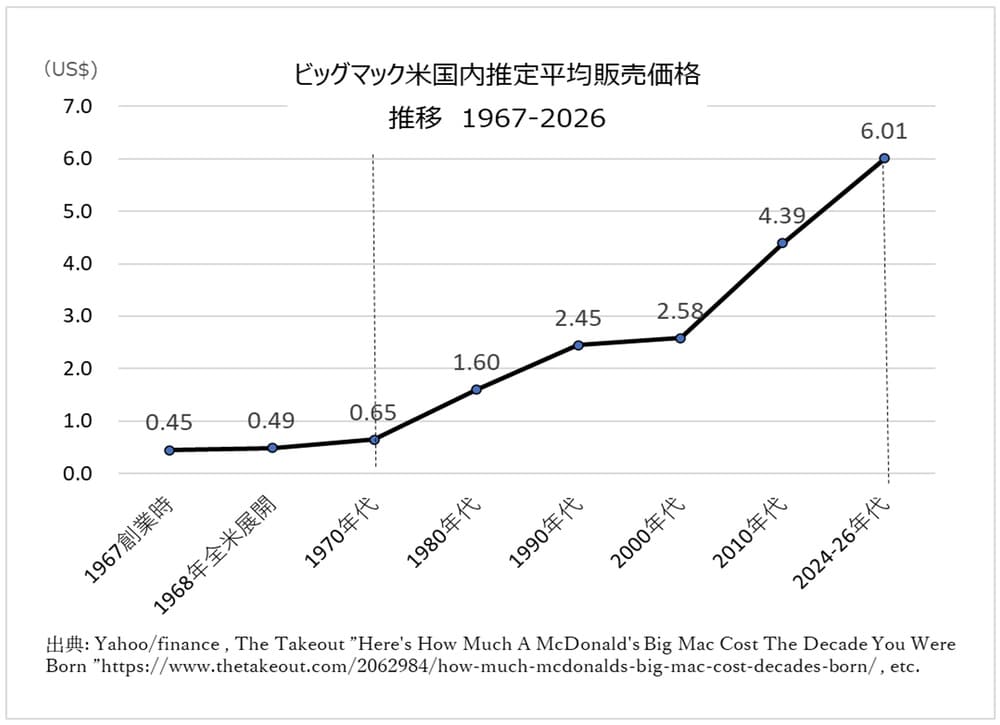

たとえば、2026年現在までの過去30年間のビッグマック価格は、2.25ドルから6ドル前後に、約2.7倍上昇しています。(”The Takeout”) これがインフレ率に近いと想定すれば、米国の金融経済を含めた全体GDP成長は、この30年でほぼゼロ、実体経済の中核である製造業に至っては、そのGDP成長はマイナス、減退、の可能性が推定されます。資本産出サイクルが減速しつつある可能性が浮き上がってきます。

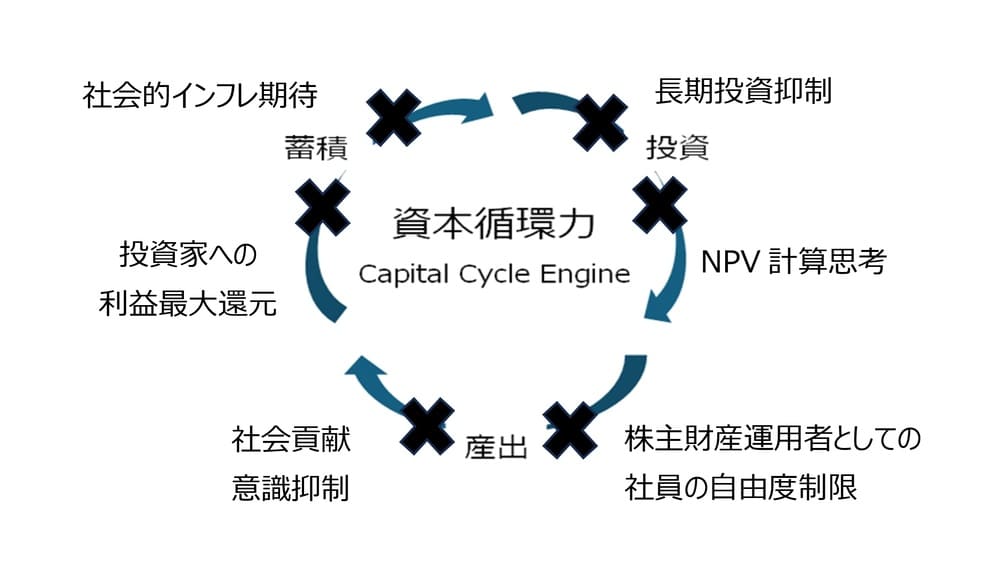

なぜそのようなことが生じているのか?図3-2に総括した、米国企業社会の資本循環力を停滞させている可能性のある経済・経営環境要素群について検討してみましょう。

図3-2 米国社会で資本循環力を停滞させている主要原因

図3-2で列挙している資本循環力の停滞原因要素群を遡れば、経済環境と金融環境のそれぞれ一つ、合わせて二つの源泉に収束します。一つは米国社会のインフレ期待とその結果のインフレーション、もう一つは米国企業経営の真髄として信奉されている株主重視経営、あるいは、「企業は株主財産」とする1960年代以降に台頭した米国型資本主義理念そのものです。この後者がどのように資本循環力のブレーキになっているかは、その提言者であるノーベル経済学者ミルトン・フリードマンの1962年の著書「資本主義と自由(Capitalism and Freedom)」による提言に基づいて具体的に議論できます。

(1)「資本蓄積」を抑制する米国社会のインフレ期待とインフレーション

第二次大戦終戦直後のインフレーションに、大蔵大臣として直面した池田勇人は著書「均衡財政」でインフレーションと資本蓄積の相反関係を以下のように直接指摘しています。

| 資本蓄積のための第一の前提条件は、経済が安定していることである。激しいインフレの時代に、国民の貯蓄など起こりうるはずがないことは、終戦直後のインフレ時代に、われわれの体験してきたところである。したがって、人々の心理にインフレ的な見通しを与えるようなことは、一切避けなければならない。この意味では、今後の財政金融の運営が、総合的に経済の均衡を乱すことのないように、厳に注意してゆくことが是非とも必要である。 |

では、米国社会のインフレーションはどのように推定できるでしょか?米国商務省の経済分析局が公表している1997年以後の国内総生産データ (Value Added by Industry) は2017年ドル基準換算ですから、同年以前のインフレーション実績を無視した数値となっています。これでは1997年以後30年間のより実質的なインフレーション率は測定できません。

しかし、もうひとつ、米国インフレーションの実態を観測する一つの興味深い指標としてビッグマックの価格推移があります。米国内での同販売価格推移については、“Yahoo・finance (Money Digest)” や”The Takeout (Journal)“など、複数の公開データが参考になります。これらを総括すると1967年の同社創業以来の価格推移は略略ですが図3-3のようになります。

図3-3. ビッグマックの米国内販売価格推移

ビッグマック価格は1970年代から2026年までに約9倍に上昇。これは50年累乗根計算で、年率4.5%のインフレーションに相応します。1971年のドル金兌換停止以来のFRBのインフレ率想定は2%ですから、想定の2倍以上インフレの可能性があることを示しています。

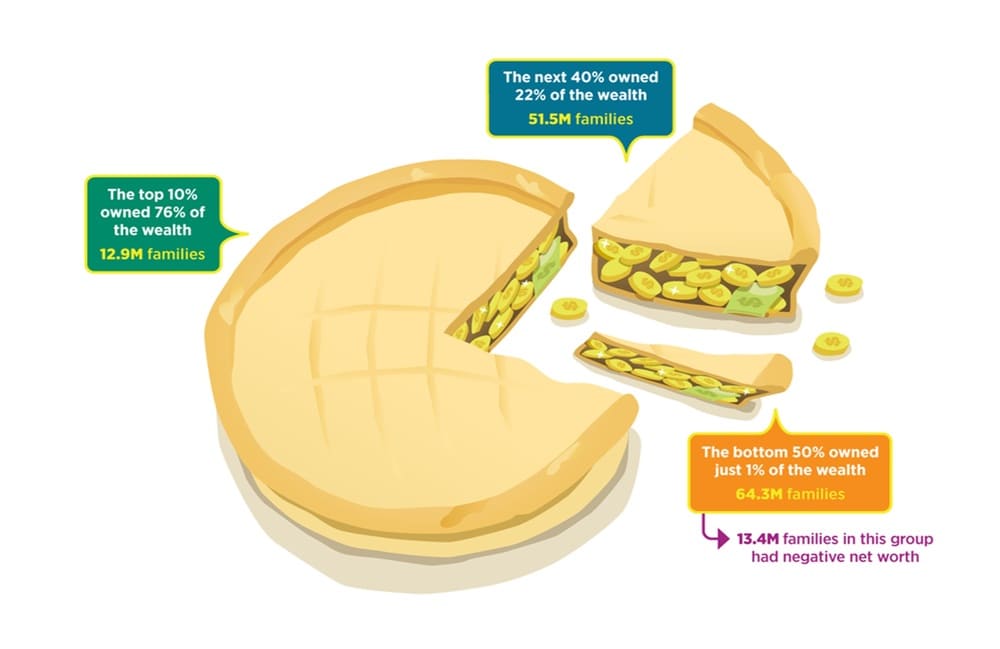

このようなインフレーション経済において、家計はどの程度貯蓄、すなわち資本の蓄積意欲を高めているでしょうか?その一つの指標データとして、米セントルイス連銀の2020年報告書で、全米家計の資産規模分類が公開されています。その内容を総括している図3-4は、下位50%の家計の合計資産は全米合計の1%であることを示しています。(注)

注:2025年6月の同連銀報告書では、当該数値が2.5%に上昇していますが、僅か5年後に統計数値が2倍以上に拡大した原因などは説明されていません。https://www.stlouisfed.org/open-vault/2025/june/the-state-of-us-household-wealth

図3-4. 米国資産(蓄積)に関する米セントルイス連銀2020年度報告書〔挿入図〕

では米国企業社会での資産蓄積の成長はどうでしょうか?これについては次項でより詳しく推論しますが、前述のように、金融経済を含めた実質国内総生産(GDP)の成長率が過去30年でほぼゼロで、さらに実質経済の基盤である製造産業のGDPはマイナス成長ですから、企業の内部留保蓄積が拡大していると推定することは無理があります。(注) さらに、次項で考察する、「企業は株主財産」であり「短期利益率を最大化し」、「実現した利潤は株主に最大限還元する」経営ルールのもとでは、そのような状況は想像できません。

注:ただし、この実態については、厳密には、日本の財務総合政策研究所の法人企業統計に相当する米国企業全体データを検証する必要はあります。

(2)「資本投資」と「資本産出」の成長を減速させる「株主財産」としての企業経営

図3-2に列挙した資本循環力を減速させる原因群の内、「インフレーションと社会的インフレ期待」以外の全ては、米国の株主重視経営を、ほぼその極限までといってよいレベルに確立したミルトン・フリードマンのMonetary Economy 成長論、その基盤となっている1962年の著書「資本主義と自由」から派生しています。

その具体的な企業社会への提言は次の三つに要約できます。

- 企業は投資家の財産である。

- 企業経営者はその財産価値の最大化を最優先使命とする。

- 政府を含めて企業外の誰もこの企業運営の自由を制約することは許されない。

以上3つの経営原則を実施する際に最大留意、尊重すべき、大部分の投資家の要望は、「投資家財産の確実、現実的で速やかな増大」ですから、資本循環力を起動するための以下の三つの要件は実現困難となります。

・不確実性をともなう長期投資 (注1): これが厳しく抑制されれば、資本投資力は減速をせざるを得ません。

注1:これには、毎年数十万人の米国ビジネススクールや経済学大学院の修了生が装備する、現在価値換算法(NPV: Net Present Value思考法)も巨大な障壁となっています。この、「最終投資成果を、投資実行から成果産出までの期間の複利計算で割り引いて現在価値換算し、投資の合否を決定する」手法は、一見合理的にも見えますが、結局未来に産出される価値を手元資金に比して過小評価します。茂みの3羽より手中の一羽を大事にする価値観に誘導しがちです。さらには、そもそも未来の不確実性を人間が判定するという矛盾に基づいています。

・社会貢献を意図した投資:1962年著書「資本主義と自由」で、フリードマンは、企業の資産を社会貢献に費やすことは投資家財産の流用であると指摘しています。しかし、企業が新たな価値を創出するのは、新たな社会的なニーズへの挑戦と対応がその起点となっていますから、この原則は、企業関係者の創造行動を衰弱させる危険な原因となります。この大命題の下では資本産出力は衰退せざるを得ないでしょう。

・社内留保資本の持続的拡大: 1997年の外資導入自由化後、日本企業に対する「ものいう株主」の典型的な要求の一つですが、現金化できる純資産の企業内留保、あるいはその拡大などは、通常容認されません。速やかに現金化して株主に還元することが要求されます。これでは、本格的な企業内部での資本蓄積力は生まれません。

以上のように、フリードマンの1960年代からの資本主義社会体制のあり方に対する提言は、実は資本主義の根幹でもある資本循環による経済成長を少なからず深刻に阻害している可能性があります。

フリードマンの資本主義論は、中央銀行による金融操作で経済コントロールすることへの厳しい批判と否定(注2)なども含めて、その全体体系は、人間社会の経済進化に極めて重要な役割を果たしていることに何ら疑いはありません。

しかしながら、ほとんど唯一ともいえる残念なこと。それは、企業経営に対する、政府など外部からの干渉を避けて、企業経営の自由を実現するためではあったのでしょうが、その思いに邁進するあまりに、企業を投資家の私有財産と規定してしまったことでしょう。私有財産の不可侵権利を、政府を含めた外部からの干渉防御のための建前としたのかもしれませんが、その結果、皮肉なことに、むしろ逆に、企業経営と企業人全員の自由が制限される結果が生じています。それが資本循環力を硬直化、衰退させています。

注2:フリードマン90歳誕生日のバーナンキ・メッセージ (2002.11.08) 抜粋

(出典:日経BOOKPLUS 2022.10.24) 「私がフリードマンとシュウォーツの研究から学んだものは、『貨幣の力は、とくに事態を不安定化させる方向に解き放たれた場合、きわめて強力になり得る』との考え方である。中央銀行関係者が世界のために実行できる最善の策は、ミルトン・フリードマンのいう『安定した金融環境』、たとえば低く安定したインフレ率に象徴されるような環境を自国経済に実現させ、そうした危機を回避することである。大恐慌に関して、あなた方の意見は正しかった。連邦準備制度は、あなた方が述べたとおりのことをした。われわれはきわめて遺憾に思っている。」

3.日本経済成長の未来展望:

資本循環力を未来に継承するための二つの必須条件

資本循環力が起動しなかった二つの世界、20世紀に興隆した共産主義体制社会と20世紀以後も世界経済の旗手であることを自他共に認めている米国社会、の経済成長停滞原因の考察から、現代日本社会にとって、その資本循環力の持続進化のために不可欠な二つの要件が明らかになります。

(1)地球進化の原動力である、社会的存在としての会社、の探求

一つは、会社は、社会的存在であり、決して株主の私有財産などではない!との社会的合意と決意でしょう。これは、会社は、日本経済成長の原動力であり、基盤であれ!との池田勇人首相の提言の継承と進化でもあります。

日本型資本主義リーディングカンパニー、トヨタ自動車、の豊田章男会長も、企業経営者としてこの覚悟を示す、次のようなメッセージを発信しています。

全てのステークホルダーに

-社長は株主優先主義とは距離を置いているように見えますが?

「株主はステークホルダーの一つと見ている。ステークホルダー、イコール株主と言う人もいるが、私はちょっと違うと思う。ワン・オブ・ゼム。やはり従業員しかり、お客様しかり、それから地域社会、仕入れ先、販売店も含めたサポーティングインダストリー。こういうのも含めてステークホルダーだから。」(出典:週刊東洋経済 2016年4月9日号 「経営者 豊田章男」 独占インタビュー)

この全てのステークホルダーのための社会的存在として進化し続ける会社とは、どんな会社でしょうか?それは老若男女、多様な人々が、人間社会の輝かしい未来に向かって、創造力を競い合い、協業し合う、躍動感と挑戦意欲に溢れた組織・集団であるでしょう。もしかすると、若者世代のみならず多様な世代が参加する「ロボットコンテスト」や無数の「小劇場やライブの舞台」、「SNSネットワーク」なども、既に現代社会に出現している、未来の会社風景の予告編であるかもしれません。

(2)インフレ期待とインフレーションへの依存を超克した社会経済

そして、二つ目は、社会的インフレ期待を凍結し、インフレを排除し続ける、政府と日銀による経済運営です。これはしかしながら、過去30年間のゼロ金利政策とともに、日本社会が実現してきた「現実」に他なりません。

このゼロ金利とインフレ排除を両立した歴史的事実を、政治家、経済研究者、企業経営者、メディア、そして次の世代を担う人々全てが、率直に受け入れる。その瞬間から未来は拓かれるのではないでしょうか?

すなわち、「インフレ抑止は30年間におよぶゼロ金利環境で『こそ』、世界で唯一、実現した」!(注3)この事実を日本社会全体が確信し、世界に向けて発信開始する。そこから日本発の全く新たな資本主義、純粋資本の循環力による経済成長システム、が世界の平和共存に向けて起動開始する。

その人間社会の未来のために新たな資本主義を先導することは、日本社会の先人達の願いと祈りの実現でもあります。それらの思いの全てを記述することは不可能ですが、現代日本社会が特に心に刻む必要があると思われる、池田勇人首相の「均衡財政」に込められた伝言を、これもその全体の一部のみですが、記述して本稿の結論とします。

―物価問題の考え方(「均衡財政」-金融などの諸問題)

物価問題が財政、金融、貿易等々の経済政策の諸部門と密接に関係していることは、いうまでもない。

だから、物価というのはいわば影のようなもので、他の経済要因の動きを反映した現象である。いくら物価を何とかしようとしても、他の面の施策が伴わなければ、どうにもならない。

経済における物価は、人体における熱か脈拍のようなものだと考えてよいのではなかろうか。熱が高いのは危険だからといって、ただ無暗に解熱剤を飲ませて熱を抑えてみても、それで体の動きが回復するわけのものでもない。

・・・・国際経済と結びついた経済では、物価の問題は、貿易ないし国際収支という、より大きな経済循環のバランスから考えなければならない。

―日本経済はどうなるか(「均衡財政」)

最後に日本経済はどうなるかについてのべよう。もちろん、私はここで日本経済の運命について予言をしようとしているのではない。日本経済は、われわれの外で、われわれとは別に動いているような現象ではない。それは、われわれ自身の願いと努力の結晶に外ならない。

・・・・われわれは、ただ、最善を尽くして世界の協力を求め、相たずさえて理想の達成につとめるのみである。

―日本経済の将来を、一体どう考えるか(「均衡財政」-はしがき)

私はかつて、いつ治るともわからない長い闘病生活の間に、一つの固い信念ともいうべきものをもった。それは「人間は如何なる境遇にあろうとも、誠意をもって世のため人のために尽くし、自ら努力を怠らない限り、必ず生きていく道はある」ということである。そして私は、それはそのまま一つの民族にとっても、いえることだと思う。

注3:この「四半世紀以上の長期間にわたるゼロ金利が社会的なインフレ期待を払拭し、インフレそのものも抑制した」と考える因果関係は、申し上げるまでもないかと思いますが、旧来の一般経済学理論とは真逆です。現在でも、物価上昇あるいはインフレ懸念に感応すると、ほぼ反射的に、金利アップを唱える経済学者がほとんどです。まるで経済学の教科書通りに教室ですぐさまで挙手して回答する優等生群を見るようです。

しかしながら、実はこれらの、経済学者の「金利アップでインフレを抑制する」提言のほぼすべてには、これも実に驚くことではありますが、インフレ抑制のために必要な全施策群が網羅的に示されていることはほとんどなく、また金利アップがインフレを抑制する因果関係の論理数値的、統計的、な根拠や推定成果などは、全く示されていません。

にもかかわらず、物価上昇すれば金利アップ!といった極めて単純なプログラムの結果が平然と繰返し提言されています。これは一般にこれまでの経済学では、厳密な統計学に基づく議論が相当に欠如していたことも少なからぬ原因でしょう。しかし、今やAIの時代。どのようなAIのご宣託に対しても、その出典と数値論理的、あるいは統計的な根拠説明が求められる時代です。今後は、経済学者といえども、その当然ともいえる説明要求を避けることはできないでしょう。

以上も含めて、ゼロ金利がインフレ期待を払拭しインフレを抑制する因果関係についても、何らかの統計的あるいは論理推定的な、説明も必要です。これらについては、本稿の主目的ではありませんので、近々別稿にて考察、発表する予定です。

資本循環力の真実

―日本経済成長力の未来展望 全3回 完