photoACより

photoACより

大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役

CoachSource LLP Executive Coach

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新/著書・論文:「日本株式会社 新生記」全13巻 2024.05.17

「日本経済2024盤石なり」coki コラム 2024.08.09

日本企業への海外投資家の関心が急上昇し、「同意なき買収提案」の増加が予想されています。

米国の経済低迷が背景にあり、日本企業の豊富な純資産が魅力とされています。この記事では、こうした買収の二大誘因と、それに対抗するための三段階防波堤の構築方法について前編と後編に分けて解説します。

本コラムは後編となります。

日本株式会社のサステナビリティ経営を阻害する

株主第一主義の「同意なき買収提案」にどう対応するか?

前編目次:

- 日本株式会社が内包する「同意なき買収」二大誘因と三段階防波堤

―二大誘因を解消すれば三段階防波堤が出現する

- なぜ日本株式会社を防御するのか?

―現代グローバル社会で唯一のサステナビリティ経営実践モデル

- 第一段階防波堤:「企業価値」定義を全方位経営型に拡張する

―企業価値を「企業総生産(GCP)」で定義して測定

前編は以下から読むことができます。

後編目次:

- 第二段階防波堤:日本型サステナビリティ経営を進化させる

―純資産を人件費とR&D/社内起業支援に積極投資

- 第三段階防波堤:日本型サステナビリティ経営をグローバル拡大する

―純資産を起業支援と国内外企業M&Aに積極投資

第二段階防波堤:日本型サステナビリティ経営を進化させる

―純資産を人件費とR&D/社内起業支援に積極投資

>>>サステナビリティ経営を進化させる投資戦略

純資産の肥満解消を目的とした人件費アップ、あるいは賃金アップのために、一般的には、ベースアップ、春闘100%満額回答、あるいは労働配分率のアップ、などが実施されます。しかし、これらはサステナビリティ経営の進化に直接にはつながりません。その投資効果が測定できないことに加えて、それらが持続的に繰り返される保障がないからです。

ではサステナビリティ経営を進化させる人件費アップとはどのようなものか?その原則は、社員の「価値創造行動」に対する新たな報酬制度に基づく人件費アップです。(注)

注:なおこれは、「株主価値である短期利益への貢献に単年度報酬で報いる業績連動報酬制度」とは、「サステナビリティ経営の原動力である社員の創造行動に報いる中長期的報酬制度」である点で、主旨が根本的に異なります。

>>社員のリスキリング達成度に応じた賃金報酬

AI(人工知能)ロボット開発や業務デジタル化実現のための設計、製造、運用、管理、保修、に関するリスキリング体系を構築し、相応する報酬分で人件費アップを実現します。

また、SDGsで示された、地球環境保全、地球環境に優しい生産技術、再生エネルギー開発、資源再生、炭酸ガスリサイクル、生物共存などの新たなテーマに取り組むためのリスキリングに対する支援と報酬による人件費アップもあるでしょう。

>>製品サービスの品質機能改良チームや個人に対する貢献度相応報酬

1960-80年代の日本の高度経済成長期には、社員ボトムアップ型の自発的なQC(品質改善)活動が興隆し、これが当時呼称された日本型経営、現代のサステナビリティ経営、の底力の一つでもありました。80年代には米国製造業などでもこのQC活動が一時的に盛り上がりました。21世紀の日本株式会社で、この品質機能改良活動を公平な報酬対価を支払うことで復活してはどうでしょうか。

>>社員持株制度の拡充

従来の業績連動報酬制度の変動給与比率を下げ、社員の短期間での収入変動リスク不安を和らげる一方で、中長期的な価値創造行動に対応する中長期的報酬として社員持株制度の供給量を拡大します。

>>社内起業支援

社内業務に関連する副業としての起業活動支援。社外副業を容認するのみでなく、社内の現状業務を進化発展させる起業を積極支援します。

>>大学共同も含めた基礎研究支援

近年減少一方の企業内の基礎研究活動をてこ入れします。基礎研究は外部に任せてリスクを低減し、成実した有望案件を買収するといった費用対効果戦略を見直します。それは、「企業内での基礎研究力と体制がないままでは、大学など外部の基礎研究に対する評価力も育ちません。」(日経新聞「私の履歴書」本庶佑2024) ことによります。

また、基礎研究を含めた研究開発リスクへの挑戦を奨励する経営方針と企業文化が存在しなければ、いかに外部買収を繰り返しても、買収本体企業の研究開発力そのものは進化成長しませんし、被買収企業の研究開発力も自ずと活力を失います。

>>非正規社員待遇の根本的な見直し

20世紀末に流入した株主第一主義経営要求に速やかに対応すべく21世紀初頭に非正規社員制度が出現しました。この制度導入による短期間の人件費コスト削減と利益抽出は、日本株式会社の株主第一主義経営要請へのスピーディーな順応を実現しました。その結果この即応は、株主第一主義に無闇に深入りすることなく一定距離を保ちつつ折り合いを付け、本来のサステナビリティ経営軸足を維持することにも大きく貢献しました。(注)

この軸足維持の結果、株主第一主義経営一辺倒の企業社会では起こり得ない事実が出現しています。純資産の着実な蓄積と成長です。サステナビリティ経営によって、2022年時点では、日本株式会社の純資産は2002年の2.5倍の857兆円、利益剰余金は同年のほぼ3倍の555兆円となっています。(財務省・財務総合政策研究所「法人企業統計」、「日本株式会社 新生記 第1巻 第9章」)

2024年現在、これらの蓄積純資産を、株主第一主義経営とのいわば折り合いをつける犠牲ともなってきた非正規社員制度の根本的な見直しに還元すべきでしょう。これはサステナビリティ経営の元祖としての日本株式会社の誇りを取り戻すことでもあります。

さらには、いわゆる単純労働作業プロセスが、デジタル化さらにはAIロボット化で社員労働から機械システムに急速に転換されるなかで、それらを設計、操作、管理、保修する新たな業務と人材需要が急増します。その大きな需要増に対応するリスキリング行動に基づいて、現場の非正規社員待遇を根本的に見直すことは、サステナビリティ経営の進化のためにも必要かつ妥当な経営戦略といえます。

注:2004年に経産省より公開された伊藤レポートの「ROE8%標準提案」は、当時株主第一主義経営の「踏み絵」ともなりましたが、現代から振り返れば、逆に日本株式会社が限界なく株主に従属することを防止する防波堤の役割もはたしたようです。日本株式会社はこの標準値を満たすことで、株主第一主義要請に対する標準的な義理を果たしていることを内外に証明できたからです。その結果、本来の日本型サステナビリティ経営の軸足を維持できています。

>>協力会社全体に対する利益配分比率アップ

日本株式会社が過去20年間の株主第一主義圧力を耐え忍ぶことができた最大の貢献者は、日本産業基盤を構成している資本金10億円未満の中小企業290余万社(2022年度「法人企業統計」財務総合政策研究所)といってよいでしょう。

この多くが(金融保険以外の)上場企業2920社の、あるいは資本金10億円以上の約5000社 (2022年度「法人企業統計」財務総合政策研究所) の協力企業として、納入部品・原材料のコスト効率向上と品質機能改良に定常的に貢献してきました。この基盤力なくして、20世紀の高度経済成長も21世紀の日本型サステナビリティ経営の新生もあり得なかったといっても過言ではありません。

2024年現在、日本株式会社はその潤沢な純資産と利益剰余金をその歴史的な基盤層に還元する絶好の機会を迎えています。その還元が、同時に「同意なき買収提案」を排除する第二段階防波堤ともなるのですから。

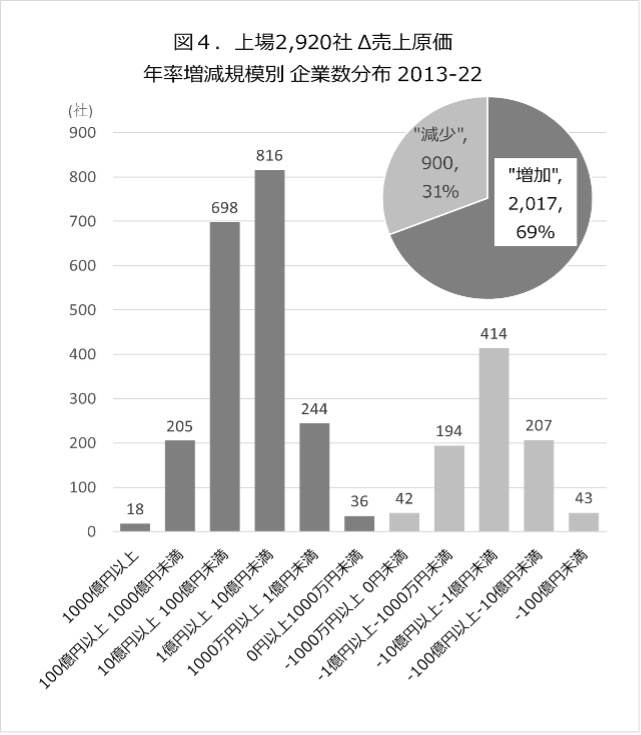

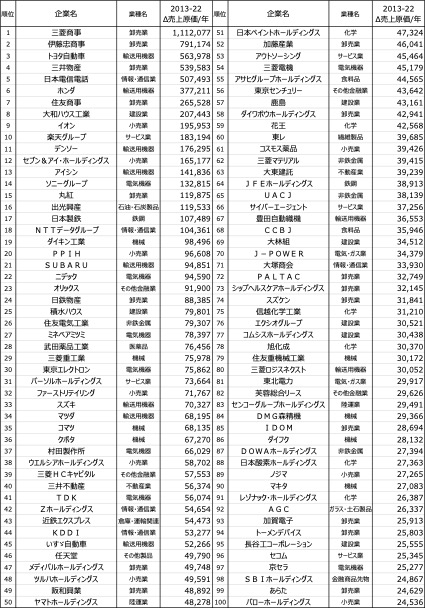

この還元度は、「売上原価」の増加で測定できます。図4のように、上場企業2920社のうち、その69%の2017社は、2013-22年の10年間に「売上原価」を増加させています。その上位100社は表2の通りです。総合商社を含む卸売業と小売業の企業数合計が上位100社の四分の一を占めています。

>>拡大型「全方位関係者(ステークホルダー)経営へのさらなる進化

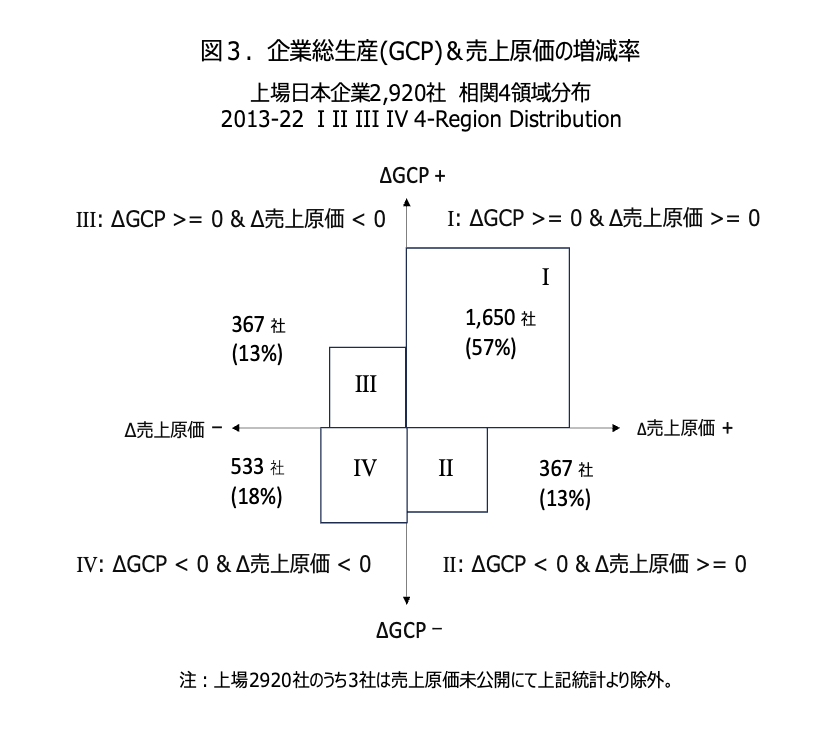

第一段階防波堤構築のために「企業価値の新たな測定指標」として新たに「企業総生産」を導入しましたが、この企業総生産の増加は、株主、社員、社会に対する創造価値配分の増加です。一方で、売上原価の増加は、協力会社の創造価値に対する対価報酬の増加です。したがって、企業総生産と売上原価の両方を持続的に増加させている企業は、拡大型の「全方位関係者(ステークホルダー)経営」を実践しているといえます。

この拡大型全方位経営を実践している上場企業、たとえば2013-22の10年間に社員、株主、社会への価値配分である企業総生産(GCP)とともに協力会社への価値配分ともいえる売上原価の両方を増大させている上場企業は、図3に示すように、全上場企業(金融保険以外)2920社の57%、1650社です。

(出典:有価証券報告書2013-22「財務ダイジェスト」東洋経済新報社)

(出典:有価証券報告書2013-22「財務ダイジェスト」東洋経済新報社)

表2. 上場2920社2013-22売上総原価・年率増減量上位100社

(出典:有価証券報告書「財務ダイジェスト」東洋経済新報社) 単位:百万円

(出典:有価証券報告書「財務ダイジェスト」東洋経済新報社) 単位:百万円

第三段階防波堤:日本型サステナビリティ経営をグローバル拡大する

―純資産を起業支援と国内外企業M&Aに積極投資

>>>サステナビリティ経営をグローバル拡大する意義は何か?

>>グローバル社会平和共存の基本条件:「完全雇用社会」の実現母体

純資産を社外起業支援や国内外企業のM&Aに積極投資することで、これを担保にした借入金で仕掛けてくる「同意なき買収提案」を抑制できます。しかし、それだけではなく、日本型サステナビリティ経営をグローバルに拡大することにもなります。そしてそのサステナビリティ経営がグローバル社会の平和共存を推進する原動力ともなります。

なぜか?世界の紛争・戦争の根源は「経済停滞と混迷」だからです。これは、経済繁栄している社会や国家がそれを自ら破壊する戦争や紛争に突入する必要などないことであきらかでしょう。そして紛争や戦争の元凶となる経済停滞と混迷とは、国民の生活を支えるに十分な雇用機会の欠乏に外なりません。ここで「完全雇用社会」を追求するサステナビリティ経営が存在意義を発揮することになります。

>>サステナビリティ経営という「青い鳥」

サステナビリティを追求する会社は、株主第一主義の会社とは逆方向を志向し、社員を大切にし、社会への価値創造を最優先とします。この社員尊重と社会貢献の二つの意識が企業組織の価値創造力を起動します。(「創造力プログラミング」大中・日下 2019)

その結果、サステナビリティ経営企業群が十分に発達した社会では深刻な経済停滞や混迷などは霧散します。何か理想主義とか楽観主義の論理のように聞こえるかもしれませんが、実際に地球上でこの連関を体現している社会が存在します。それが日本です。(注)

注:第二次大戦後、対外軍事力という選択肢を完全に放棄したことで、日本社会は「加工貿易立国」を内外に宣言し、世界の平和に貢献する高度経済成長をめざしました。そこで掲げられた究極目的が「世界全体を『完全雇用社会』にするための貢献」でした。(「均衡財政」池田勇人 1952)

>>>サステナビリティ経営をグローバル社会に展開共有する投資戦略

日本企業の海外企業買収事例が、サステナビリティ経営のグローバル拡大となっているか否かを検証します。その判定根拠は、第一段階防波堤となっている企業総生産(GCP: Gross Corporate Product)指標です。まず買収提案が中長期的な企業総生産量の維持あるいは増加を目論んでいるか否かで提案内容そのものを、次に提案企業の企業総生産の中長期増減傾向で提案企業のサステナビリティ経営力を、それぞれ判定します。

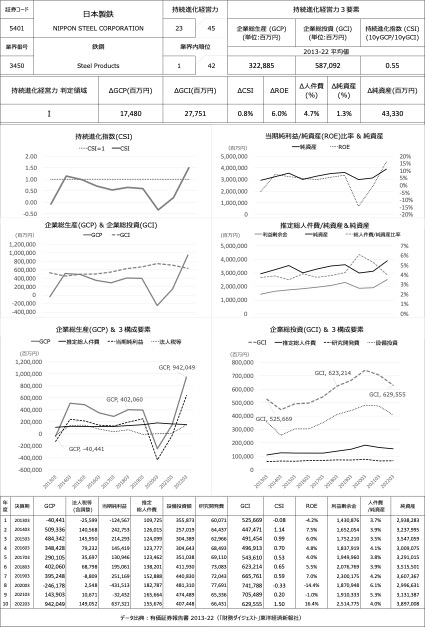

>>日本製鉄のUSスチール社買収提案:サステナビリティ経営のグローバル拡大

2023年12月に発表された日本製鉄によるUSスチール社(以下USS社)買収提案に対して、USS社取締役会は同意を表明しています。しかし、米国政府や米国鉄鋼労組、あるいは米国一般世論からは強い反対が唱えられ、特に2024年11月の大統領選挙への影響もあり米国政府からの否定見解、拒否圧力が交渉の壁となっています。

この買収提案は、サステナビリティ経営のグローバル拡大となっているでしょうか?この答えはYes!です。USS社取締役会は、この買収が成立しない場合には創業地ピッツバーグからの本社移転や一部工場の閉鎖を避けられないとの見通しを述べています。また、日本製鉄も初期提案から2024年9月現在までの追加提案や説明で、従業員の雇用の確保、工場設備体制の維持改良のための追加投資をコミットしています。企業総生産の三要素の最大規模項目である「人件費」の維持をコミットしている点で日本型サステナビリティ経営のグローバル拡大提案の要件を満たしています。

また、図5の日本製鉄の持続進化経営力診断データが示す2013-22年の同社企業総生産は、2020年のコロナ不況年は例外として、維持または右肩上がりであり、同社がサステナビリティ経営を確実に実践していることを証明しています。

>>海外技能実習生制度の根本改革:サステナビリティグローバル展開の大前提

1993年に開始された海外技能実習生制度は、2024年現在受け容れ実習生の一割近くが所在不明となっているとの日経新聞報道のように、日本型サステナビリティ経営の未熟点です。現在の技能実習生制度は、日本型経営のグローバル展開という本来の理念から外れ、低賃金労働力の供給源として重宝されているのみではないでしょうか?

であれば、この制度を官民一体となって根本的に見直すことは、日本型サステナビリティ経営の海外拡大の大前提でもあります。そのためにまずは民からの改革基金確立のために純資産を積極投資します。これにより海外技能実習生制度にも、「社員を大切にし、雇用を拡大する」サステナビリティ経営の本質目的に合致した運用が実現するでしょう。

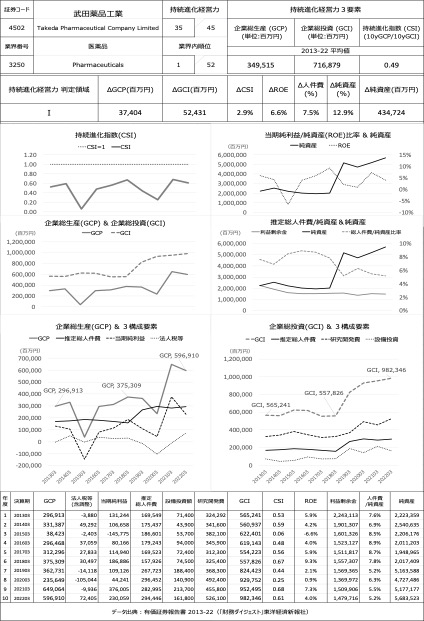

>>武田薬品工業によるシャイアー社買収:買収対象のR&D能力活用条件

この買収は2018年9月に提案内容が公表され、シャイアー社株主のほぼ100%の合意を得て2019年1月に買収完了しています。この買収の主目的はシャイアー社の豊富なR&D案件の活用にありました。この目論みは実現しているのでしょうか?

図5.日本製鉄の持続進化経営力診断データ (「日本株式会社 新生記」 第5巻)

図6の武田薬品工業の持続進化経営力診断データで、左下の2019-22年の企業総生産は右肩上がりに上昇しており、サステナビリティ経営力の向上が認められます。また、同じく図6の右下の人件費と研究開発費と設備投資費の合計額、企業総投資(Gross Corporate Investment)もほぼ右肩上がりで、買収後の資産の大規模切り売りなどは認められません。製薬業界の研究開発リードタイムの長期性を考慮すればこの買収成果の判定にはさらに今後5-10年の企業総生産推移の観察が必要ですが、現時点では本買収は、日本型サステナビリティ経営のグローバル拡大事例と総括できます。

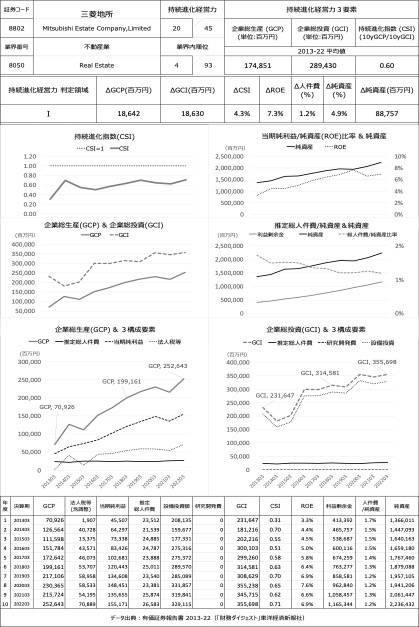

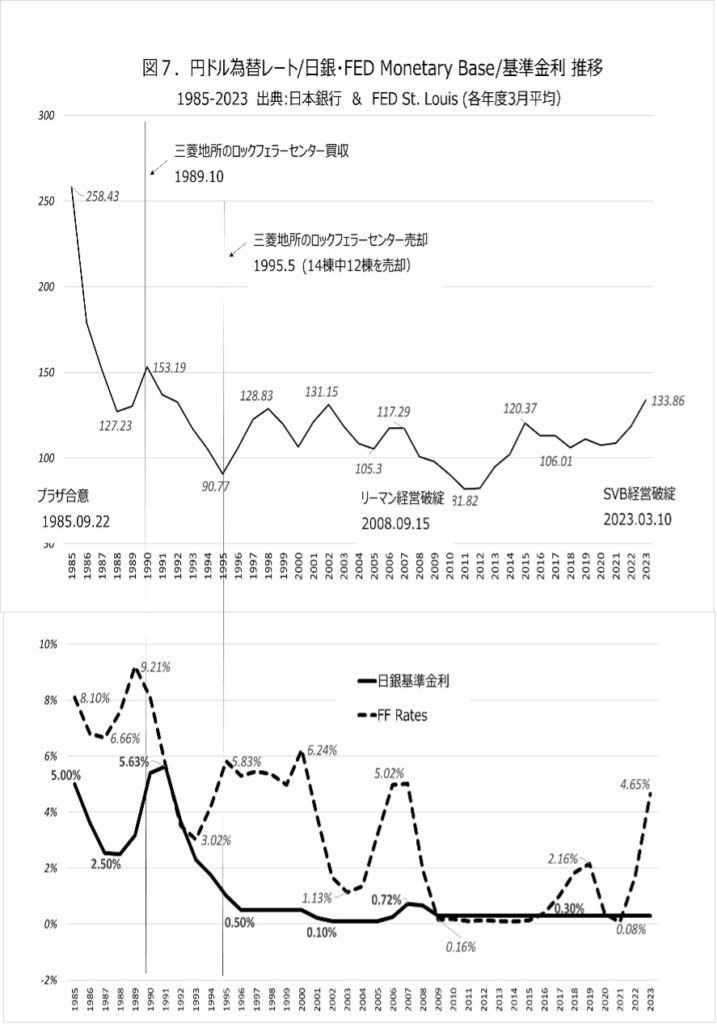

>>三菱地所によるロックフェラーセンター買収:金融経済への投資の脆弱性事例

図7.円ドル為替レート/日銀・FED Monetary Base/基準金利 1985-2023推移(「日本株式会社 新生記」 第1巻)で、三菱地所のロックフェラーセンター買収タイミング1989年10月31日は、まさに日本経済バブル破裂の直前であったことがわかります。すなわちこの買収には日本の金融経済バブル破裂に備えたリスク分散の意図も感じられます。

しかし、この買収がサステナビリティ経営力のグローバル拡大となったか否かについては、米国社会からの反感を買ってしまっただけに終わったことからも否といわざるをえないでしょう。また、1990年の日本の金融経済バブル破裂直後の円ドル為替153円/$は以後大幅な円高方向にシフトし続け、円ベース資産価値は大きく下落しています。三菱地所は買収5年後の円ドル最高値90円/$の1995年に買収資産の大部分を売却しています。

この事例は、2024年時点でふり返れば、蓄積された純資産や利益剰余金を、金融資産取引を主目的として国内外投資する戦略への警鐘となっています。「サステナビリティ経営の拡大はあくまでも実体経済企業に対する企業総生産の相乗的な進化成長を目指すべき」との教訓でもあります。なお、図8が示すように、最近2013-22の10年間では三菱地所の企業総生産は右肩上がりで、サステナビリティ経営実践が認められます。

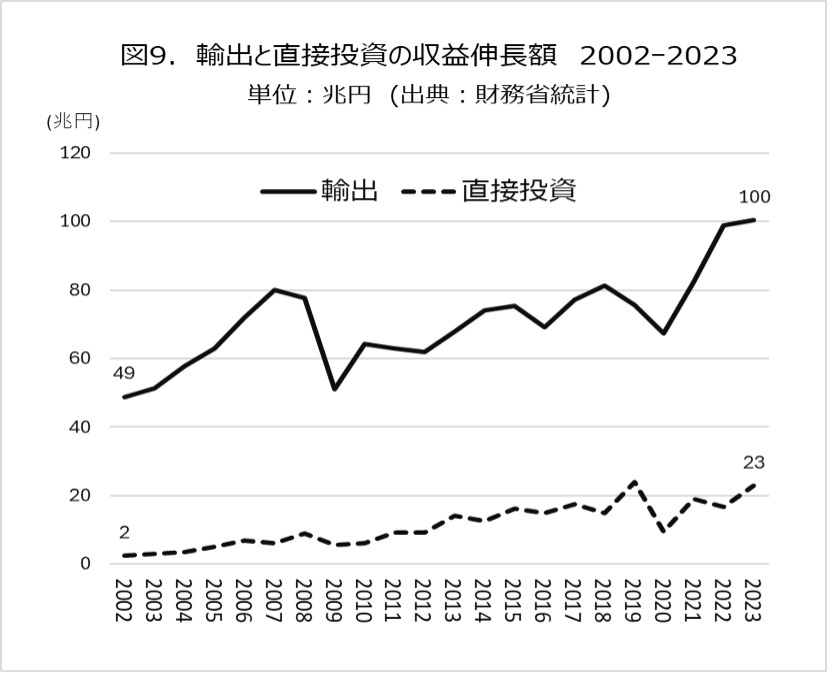

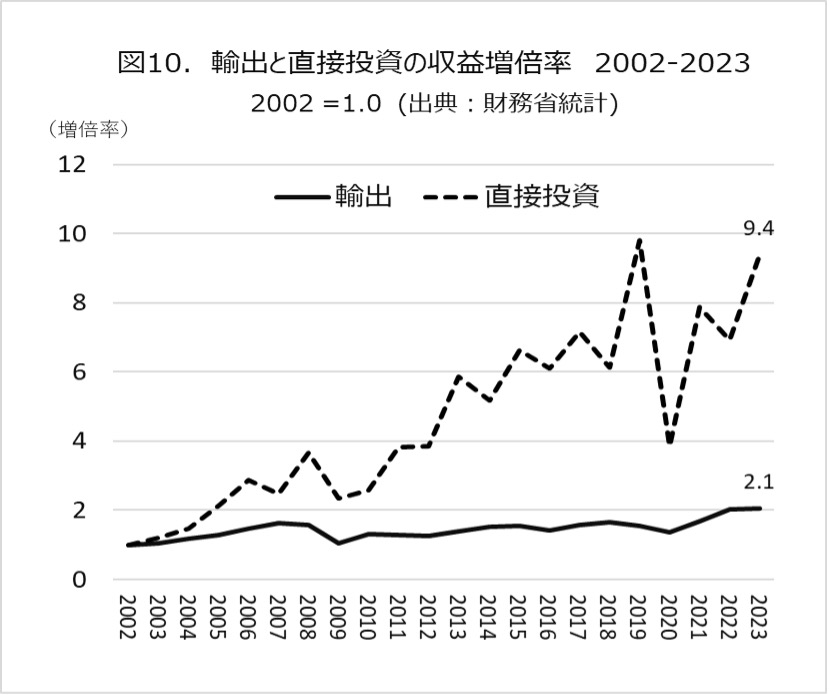

>>2002-23年国際収支:サステナビリティ経営グローバル拡大実績

日本株式会社のサステナビリティ経営グローバル拡大の実績は国際収支を構成する直接投資収益の伸長率にも示されています。図9、10が示すように、国際収支の二大収益の一つである輸出収益の伸びは2002-23年で2.1倍ですが、もう一つの直接投資収益、海外投資拠点からの配当や利子の合計、の伸びは同期間に10倍近くになっています。この事実が日本型サステナビリティ経営の着実なグローバル拡大を証明しています。

なお今後のさらなる直接投資収益拡大には、貿易立国日本ならではの企業形態「総合商社」が、過去100年と同様に、その未来開拓尖兵の役割を果たすことも期待されます。

図6.武田薬品の持続進化経営力診断データ (「日本株式会社 新生記」 第3巻)

(出典:「日本株式会社 新生記」 第1巻)

(出典:「日本株式会社 新生記」 第1巻)

図8.三菱地所の持続進化経営力診断データ (「日本株式会社 新生記」 第10巻)