大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、

プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、

ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、

名古屋商科大学大学院教授 (2009-21)

最新論文・著書:「資本循環力の真実」(2026.05)、「日本株式会社 未来設計図」(2025.07)、

「日本株式会社 人的資本総覧」(2025.02)、「日本株式会社 新生記」全13巻 (2024.05)

2026年6月1日現在、日銀とFRB の標準金利と円ドル為替レートとの相関分析では、日銀の利上げ効果はほぼゼロ。また最近の物価高との相関分析でも、日銀利上げ効果はほぼゼロ。過去30年の統計データ群は、日銀のゼロ金利維持を支持しています。

第1章 「日銀金利」と「円ドル為替レート」の統計相関は、ほぼ「0」ですが?

(1)2026年6月現在、円安に利上げで対応せよと唱える方々に質問です

(2)日銀Call Rate、FRB FFR、日米金利差と円ドル為替レートの相関分析

第2章 金利の存在こそがインフレを人間社会に浸潤させている

(1)2026年6 月現在、物価高に対して利上げを要求する方々に質問です

(2)現代史で初めてインフレ期待とインフレを払拭した日銀ゼロ金利の30年

(3)フリードマン殿もう一つ残念!金利もダメなんです!

(4) 現在価値換算法 (NPV: Net Present Value)

(5)日銀ゼロ金利30年の現実を直視すれば未来が見える

第3章 マルクス殿さらば、金利グッドバイ

追補 「一石3鳥」の円安停止策

第1章 「日銀金利」と「円ドル為替レート」の統計相関は、ほぼ「0」ですが?

(1)2026年6月現在、円安に利上げで対応せよと唱える方々に質問です

図1が示すように日本社会では1995年から現在まで、正確には2025年12月までほぼ30年間にわたり、日銀標準金利(無担保Call Rate)はほぼ「0」、0.5%以下、なのですが、この事実をどうお考えですか?

これは、日本の高度成長期の1960年から1990年のバブル破裂までの30年とほぼ同じ長さの期間ですが、この事実を、異常あるいは不具合と判定される理由はどのようなことでしょうか?できれば具体的なデータ根拠を示して、論理的に、ご説明いただけますか?

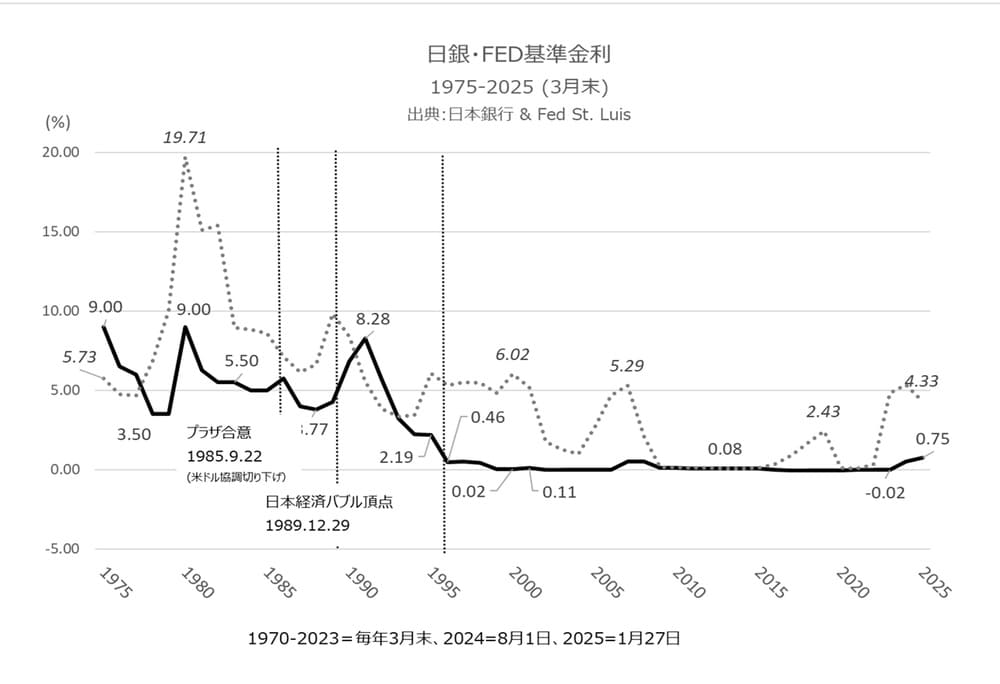

図1.日銀とFRBの標準金利推移1995-2025

この質問に対する答えはほぼ全て、「経済学の常識だから」、とか「経済学者としての当然の意見」であるといった主旨のものではないでしょうか?君たちは経済学を学んでいないから判らないんだ!ということでしょう。

しかし、その経済学なるものが一体どれだけのものか?経済学なるものが出現して少なくとも100年は経過しているにもかかわらず、人間社会全体の平和共存を実現できる規模の世界経済が実現できていないのはなぜでしょうか?

いいわけはどうあれ、結局、経済学なるものが未だに仮想論理体系、それも内部では異なる対立的意見が併存している状態、に過ぎず、経済学という学問体系を構築する途上にあるのですね。しかしながら、その発展途上の事実があればこそ経済学者という職業も保証されているのでしょう。ご反論いかがですか?

最近までは、こういった水掛け論で、済ませられていました。しかし今やAIが活躍する時代です。いつまでもそれでは済まされないですね。いいえ、決してAIを賛美したり、過大評価しているわけではありません。AIの本質が、「統計確率論」の具象物であると申し上げているのです。少なくとも、現代社会で公開されている全てのデータをほぼ一瞬で網羅して、彼等らしい優等生回答を、しかも、明解な論理と具体的な統計データ数値で、示してくれるのです。

因みに、ChatGPTに、現在日本経済が直面している円安を解消するために日銀が利上げすることは効果がありますか?とお尋ねになってみることです。

そうすれば、統計確率データを根拠に明解な回答が得られます。そして、その具体的統計データに基づく回答は、「日銀利上げの円ドル為替レートに対する影響効果はほぼ「ゼロ」です」といった主旨のものであると思われますが、いわゆる経済学者、あるいは、金融研究者の方々は、この意見に対して、同様に何らかの根拠データに基づいて論理的に議論、あるいは反論できますでしょうか?

少なくとも、経済学博士号修得を根拠に、数値根拠や具体的な論理も示さずに意見のみを発信されることが許される時代ではなくなりつつあることがお分かりになるのではないでしょうか?いいえ決して、経済学と経済学者の存在意義を軽んじたり、否定したりするものではありません。むしろこれからも大いにご発展、ご挑戦をお願いします。

ただし、AIが出現した現代、過去の経済学の泰斗の方々ですら、ご自身の仮説検定のために数ヶ月あるいは数年以上かかっていた、あるいはそれだけ掛けても十分には入手できなかったかもしれない根拠データが、今やAIによってほぼ一瞬のうちに収集され、さらに尋ねもしないのに、それらのデータに基づく意見まで表明されてしまう時代。この現実から目を背けることは許されないと申し上げています。

(2)日銀Call Rate、FRB FFR、日米金利差と円ドル為替レートの相関分析

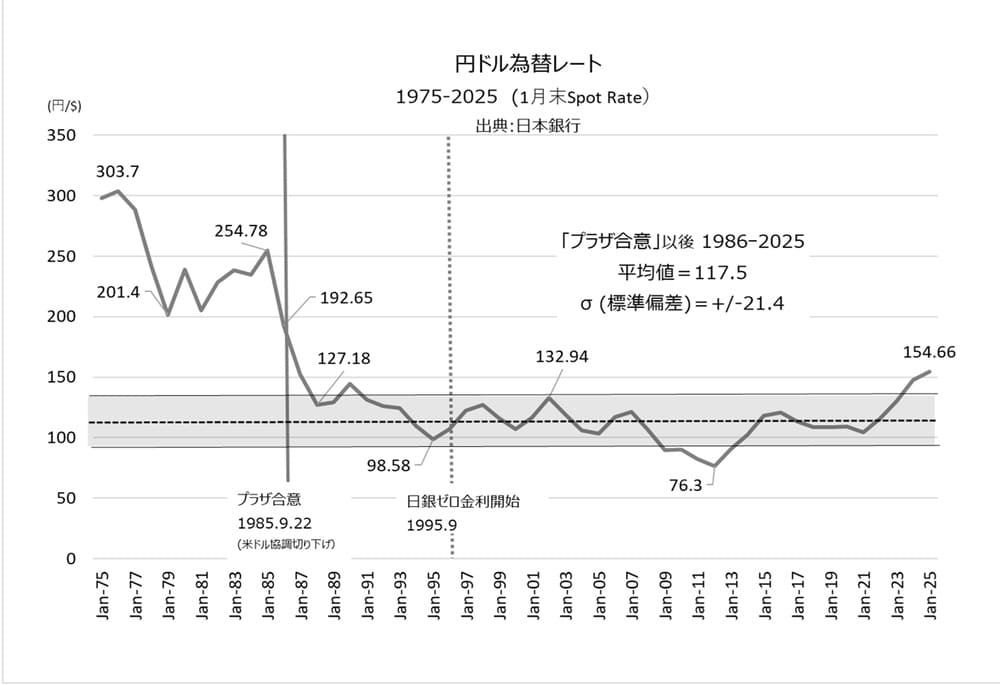

まず円ドル為替レートの過去30年の推移を図2で確認します。1985年の国際協調によるドル通貨価値切り下げが合意されたプラザ合意から2025年までの40年間の平均円$為替レートは117.5円/$、標準偏差は21.4円/$でした。そして、プラザ合意直後、東日本大震災直後、直近2年間、の3つの期間「以外」では、円$レート実績は、+/ー標準偏差枠内に収まっています。

図2.円ドル為替レート推移1995-2025

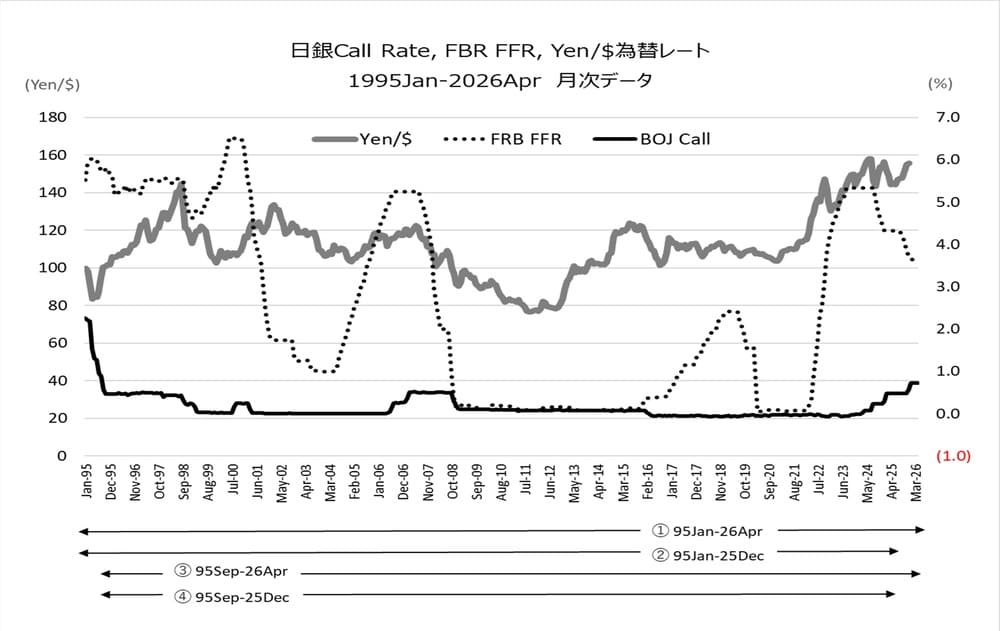

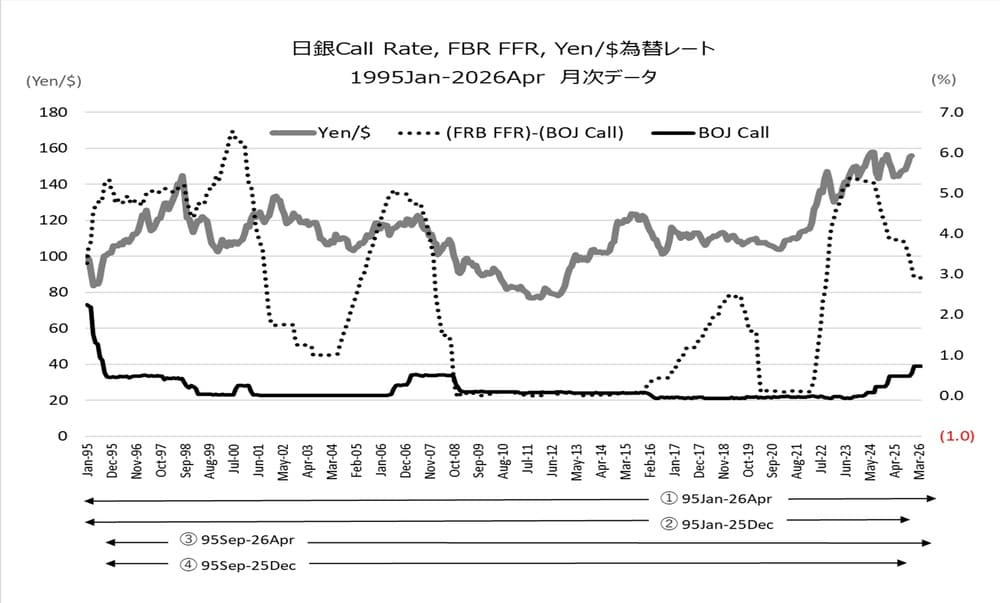

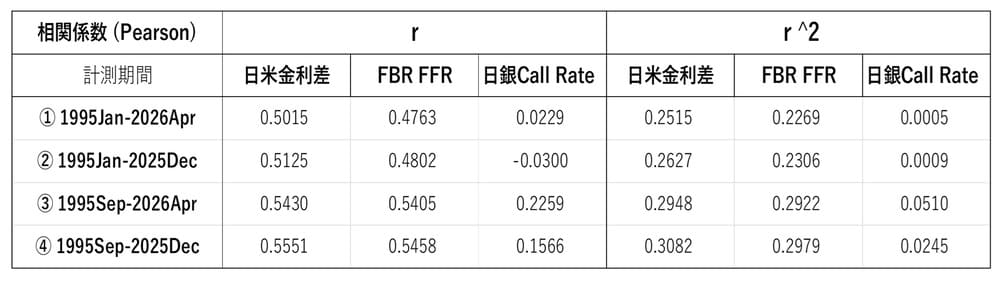

そこで、日銀ゼロ金利が開始された1995年以後から現在までの図3、4の月次平均データで、日銀とFRBの標準金利、日米金利差と円ドル為替レートの相関係数を、最も一般的とされているPearson係数で計算した結果が表1です。

図3.日銀とFRBの標準金利と円ドル為替レート推移1995-2026

図4.日銀標準金利と日米金利差と円ドル為替レート推移1995-2026

相関係数を測定する期間としては、以下の4種類を設定しています。表1で、rはPearson相関係数、r二乗はその相関係数の成立確率です。

① 1995Jan-2026Apr: データの全期間

② 1995Jan-2025Dec: 2026年の日銀金利1.0%期間を除いた30年間

③ 1995Sep-2026Apr: 1995年の日銀ほぼゼロ金利以前の8ヶ月を除いた全期間

④ 1995Sep-2025Dec: 1995年9月から2025年12月のほぼゼロ金利の全期間

①では、日米金利差とFRB標準金利が円ドル為替レートに対して25%程度の影響力を示していますが、日銀金利はほぼ「ゼロ」です。②の期間でも同様ですが、ここでr値はマイナスで、r^2(成立確率)は極めて低いものの、日銀金利の上昇が円高方向に影響力をもつことが4つの期間内で唯一示されています。

③④の「ほぼゼロ金利期間」でも同様に、FRB金利と日米金利差が影響力の大勢です。ただし注目すべきは、いずれの場合にも日銀金利の影響力も高まってはいますが、その相関係数はプラス、r>=0、で、むしろ利上げが円安方向に影響してしまう可能性を示唆しています。「円安を抑制するための利上げ」戦略は、根本的にはほとんど影響力がないとはいえ、厳密には、むしろ逆方向の影響力であり、現実的に意味のある対応ではないことが示唆されています。

表1.円ドル為替レートと日銀・FBRの標準金利、日米金利差との相関係数

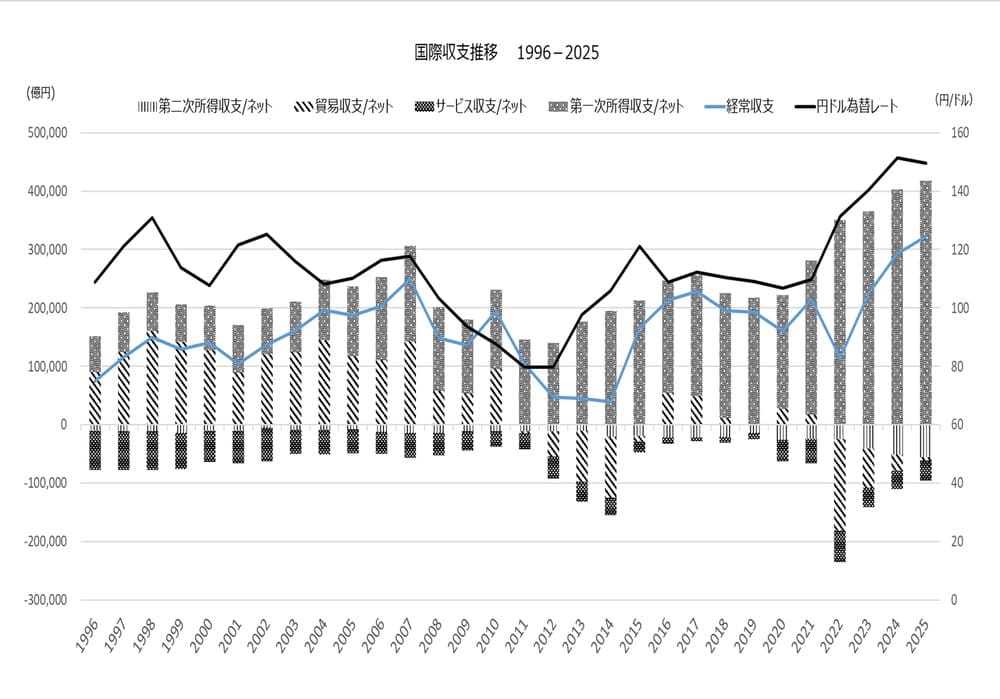

なお、「円安」という言葉の響きは、何か全面的にマイナスイメージ捉えられがちですが、図5が示すように、円安によって日本の国際収支総額はむしろ増加しています。これは貿易収支の減少分を、第一次所得収支、すなわち海外への資本投資のリターンの増分が大きく上回っていることを示します。

図5.日本の国際収支と円ドル為替レート推移 1996-2025

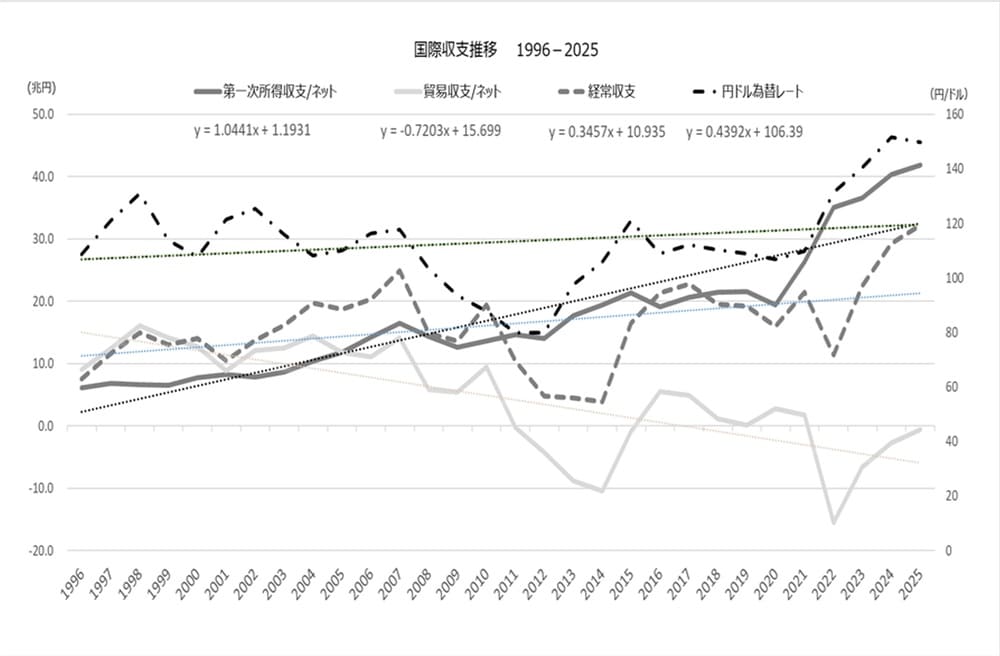

図6.日本の貿易収支、第一次所得収支、と円ドル為替レート推移 1996-2025

図5が示すように、2023年以後の3年間では第一次所得収支が貿易収支を含むそれ以外の3つの収支のマイナスを補填し、さらに増加していること。さらに図6では、その第一次所得収支は、国際収支総額の130%(2025)から162%(2023)を占めており、1996年からのゼロ金利の30年間に約1.0兆円/年の年率で成長していることが示されています。

しかしながら、では物価はどうだ?消費者に直接影響するのは円安による物価高ではないか?金利は上げるべきだ!というご意見が予想されます。またそれは当然至極の議論課題です。しかし、ここでも経済学研究者の方々に思考の飛躍が見られます。物価上昇は円安だけによるものなのでしょうか?

またすでに議論したように日銀金利が円安への直接的な影響力をもっていない、むしろ利上げはこの半年間でいえば、円安を助長している可能性もある、とすれば、この物価上昇を抑制するための利上げは、どうなのか?そこで伝統的な経済学理論の真骨頂がお出ましになります。金利を上げて人々の購買意欲を抑制することで物価上昇も抑制できる!という教条的な因果関係の登場です。

しかし、これっておかしくないですか?物価上昇の原因群を全て網羅的に検証し、各要因群の物価上昇への影響度合い、すなわち相関関係を数値計測し、その原因群の一つである日銀金融政策、日銀標準金利、がどの位の優先順位なのかを考える必要があるでしょう。その優先順位にしたがって、施策を打つ順番を決定すべきでしょう。通常一般の会社経営であれば、この思考法は全く普通です。それをなぜ経済学者の皆さんは試みられないのでしょうか?

第2章では、日銀標準金利と物価上昇、さらに日銀標準金利とインフレーションとの相関関係から、「物価上昇に対応して速やかに日銀利上げ」、あるいは「日本経済の現状はインフレ傾向にあり、それを阻止するために速やかに日銀利上げ」との一般的な二つの提言を、統計データで吟味し、それらの提言の根拠が実は希薄であることを検証します。また、同時にこれら二つの日本経済の脅威に対して最優先で実施すべき施策は何かを考察します。