かつて社会問題として叫ばれた「待機児童」という言葉が、過去のものになりつつある。しかし、その安堵の裏で、保育業界はかつてない激動の時代を迎えているようだ。

これまで「作れば埋まる」とされた保育所ビジネスの神話は崩壊し、選ばれる園とそうでない園の明暗がはっきりと分かれ始めている。帝国データバンクが発表した最新の調査結果からは、保育業界が直面する厳しい構造変化と、淘汰の波が読み取れる。

「待機児童ゼロ」の裏で進む過去最多の市場退出

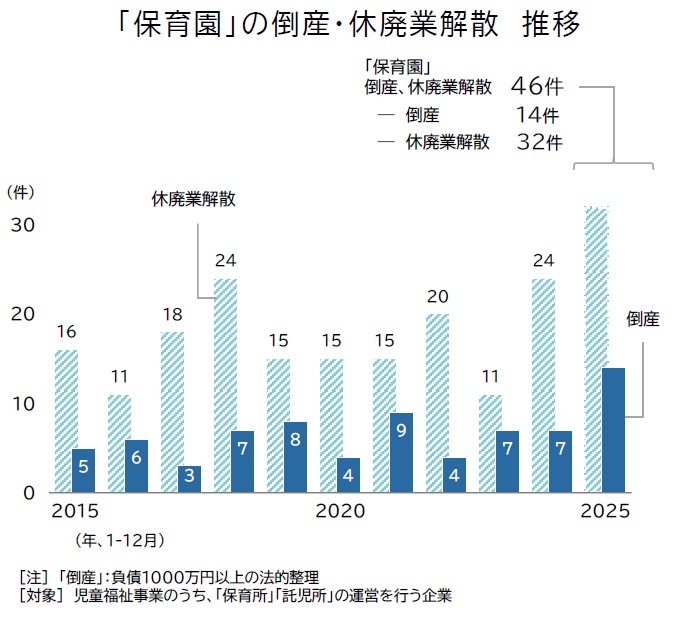

帝国データバンクによると、2025年に発生した「保育園」運営事業者の倒産(負債1000万円以上、法的整理)は14件に達し、前年の7件から倍増したという。これに加え、水面下での退出ともいえる休廃業や解散は32件(前年24件)に上り、これらを合わせた市場からの退出件数は計46件となった。これは前年比で約1.5倍、統計開始以来、年間で過去最多の数字である。

この数字が示唆するのは、単なる不況の波ではない。市場の構造的な飽和だ。

2019年以降の幼児教育・保育の無償化や、「こども誰でも通園制度」の導入により、保育ニーズ自体は依然として高い水準にある。しかし、9割近い自治体で待機児童が解消された今、保護者の目は厳しくなっている。「預けられればどこでもいい」という時代は終わり、立地、保育の質、施設の充実度といったシビアな基準で園が選別されるようになったのだ。

5割が増益の一方で、4割超が直面する「経営の崖」

興味深いのは、業界全体が沈んでいるわけではないという点だ。

同調査における2024年度の損益動向を見ると、前年度から「増益」となった事業者は54.9%に達し、2015年度以来9年ぶりに過半数を超えた。これは、政府による公定価格(運営費)の引き上げ、特に人件費周りの処遇改善が功を奏した形だ。適切な人員配置を行い、加算措置をフルに活用できた事業者は、収益を大きく伸ばしている。また、高齢者デイサービスとの複合経営などで固定費を削減する巧みな経営戦略をとる事業者も現れている。

一方で、光が強ければ影も濃くなる。「減益」および「赤字」の事業者は合計で45.1%に上り、依然として4割超が苦境に立たされている。

特に深刻なのが、小規模な事業者や、0〜2歳児を中心とした園だ。定員割れが続けば、人件費という重い固定費が経営を圧迫する。さらに、保育士不足による採用難が追い打ちをかけ、定員を縮小せざるを得ない「負のスパイラル」に陥るケースも少なくない。中には、経営難から不正受給に手を染め、行政処分を受けて退場を余儀なくされる事例も散見されるという。

「量」から「質」へ――2026年は本格的な淘汰の年に?

2026年、保育業界はさらなる調整局面を迎えるだろう。

政府の方針は明確に「量」の確保から「質」の向上へとシフトしている。保育士の配置基準改善などは、経営体力のある事業者にとっては追い風だが、ギリギリの経営を強いられている事業者にとっては、ハードルが一段と上がることを意味する。

地域によっては施設の余剰感が強まり、不採算園の統廃合は避けられない。帝国データバンクの分析が示唆するように、2026年は保育サービス業界全体で「調整」と「淘汰」が本格化する1年となることは間違いない。

子供たちの未来を預かる保育の現場で、いま静かに、しかし確実に、優勝劣敗の選別が進んでいる。