photoACより

大中忠夫(おおなか・ただお) 日本株式会社 新生記 」全13巻2024.05,17日本経済2024盤石なり 」Coki コラム2024.08.09

日本企業への海外投資家の関心が急上昇し、「同意なき買収提案」の増加が予想されています。米国の経済低迷が背景にあり、日本企業の豊富な純資産が魅力とされています。

この記事では、こうした買収の二大誘因と、それに対抗するための三段階防波堤の構築方法について前編と後編に分けて解説します。

本コラムは前編となります。

日本株式会社のサステナビリティ経営を阻害する

前編目次:

日本株式会社が内包する「同意なき買収」二大誘因と三段階防波堤 なぜ日本株式会社を防御するのか? 第一段階防波堤:「企業価値」定義を全方位経営型に拡張する

後編目次:

第二段階防波堤:日本型サステナビリティ経営を進化させる 第三段階防波堤:日本型サステナビリティ経営をグローバル拡大する

後編は以下から読むことができます。

日本株式会社が内包する「同意なき買収」二大誘因と三段階防波堤―二大誘因を解消すれば三段階防波堤が出現する

最近になって米国を初めとする海外投資家の日本企業への関心が突如として高まり始めました。それにともなって今後は、日本株投資からさらにエスカレートした日本企業群に対する「同意なき買収提案」、の頻度も急速に高まることが予想されます。金融経済の好景気にもかかわらず、またその陰で見逃されていますが、金融経済の基盤である実体経済、製造業を起点とする生活価値を創造し売買する市場経済、が著しく衰退 を続けているのです。その実情を象徴的に示しているのが、米国金融経済のトップリーダー、J.ダイモンJPモルガンチェースCEO、米国ビジネスラウンドテーブル議長、による「脱株主第一主義 (Scrapping Shareholder Primacy)」宣言です。金融経済と実体経済の過度な不均衡は金融経済自身にとっても見逃せない脅威となりつつあることの、金融経済サイドからの、異例ともいえる警告です。上位50%が同97%を保有し、下位50%、米国人口や世帯の半分、は同2%余りを保有するのみ です。(米国セントルイス連銀統計 2024) 極めて大きな富偏在のいびつな社会状況が出現しています。製造業のGDPの比率は、1997年の16.1%から2023年には10.3%に、実に3分の2に縮小 しています。(米国商務相・経済統計分析局「GDP by Industry 」)米国金融経済にとってその投資対象である実体経済の新たな開拓、拡大は急務なのです。

>>> 第1の誘因:日本株式会社の大規模「純資産」

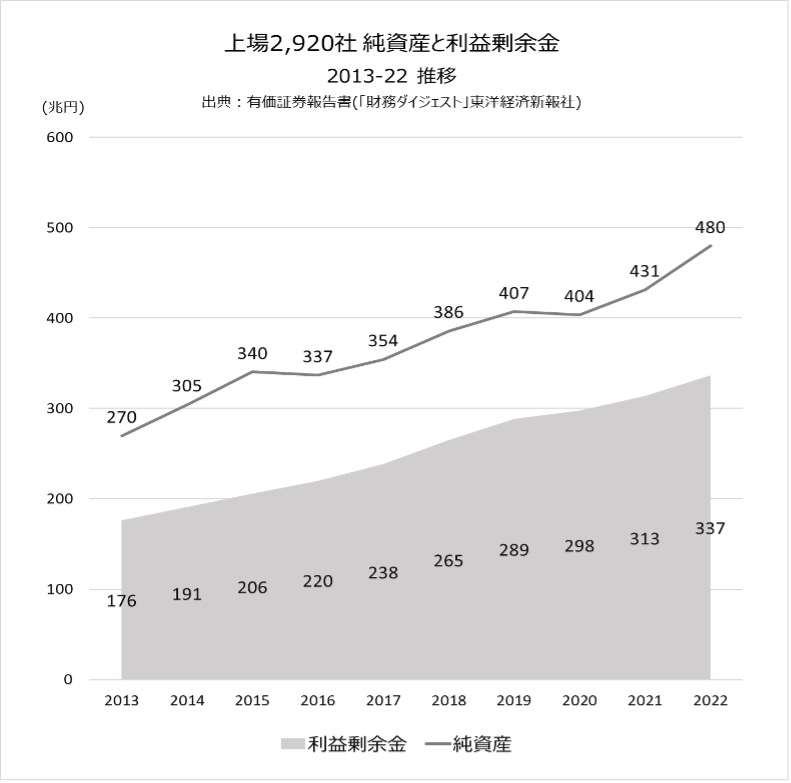

ではなぜいま日本企業がそのターゲットとなるのか? その隠れた原因の一つに日本企業が蓄積し続けてきた大規模な純資産、特に利益剰余金 があります。表だっての日本株投資の理由としては、日米標準金利差やドル円為替レート、あるいは日本企業のPBR (株価純資産比率)の低さ、などがあげられます。しかしながら、一方で大多数の短期取引差益を狙う海外投資機関にとっての最大の魅力は、買収資金借入の担保ともなり、買収後は直ぐに手をつけることのできる日本企業の純資産、特に利益剰余金 。これです。日本企業294万社の純資産合計は2022年時点で857兆円。これは1990年の日本経済バブル破裂時の219兆円(202万社)のほぼ4倍。1社当り平均でも2.7倍 です。(「日本経済2024盤石なり 」大中忠夫2024) 上場2920社の純資産と利益剰余金の合計は2022年にそれぞれ480兆円、337兆円、2013年には270兆円、176兆円です。純資産はこの10年間で約1.7倍、利益剰余金は1.9倍 になっています。「日本株式会社 新生記」 第1巻 第6章」

(出典:日本株式会社 新生記 第1巻 第6章) >>>第2の誘因:経産省「企業買収における行動指針」

もう一つの大きな誘因は、日本企業に対する「同意なき買収提案」を公正適切に制御する立場の経産省が2023年8月31日付公表した「企業買収における行動指針」の効力の弱さ です。(2024年9月7日付ダイヤモンド・オンライン「同意なき買収時代」が国のお墨付きでやってくる! )同指針における「企業価値」定義の曖昧さ に起因しています。企業価値を企業関係者全員に対する価値、すなわち脱株主第一主義経営 (2019米国ビジネスラウンドテーブル)やステークホルダー資本主義経営 (2020世界経済フォーラム)に基づいた価値としては明確には定義できていないのです。したがって旧来の株主第一主義経営を前提とする企業価値の定義との違いも明確ではありません。この曖昧さ、あるいは中途半端さが、同指針が同意なき買収のお墨付きとなっているとまで指摘される原因です。

>>>日本株式会社の三段階防波堤構築方針

したがって、外資による同意なき買収、いわゆる敵対的買収、の防止策をいかに構築するかもこれら2つの誘因をどう解消するかに尽きます。同指針における「企業価値」定義の曖昧さと脆弱性を官民で補強 します。まずは民の立場の日本企業において、この定義を、サステナビリティ経営力に対する外部からの侵害を駆逐排除できる内容に読み直して的確に活用します。これで第1段階の防波堤が実現します。純資産、特に利益剰余金、を速やかに縮小 します。すなわち、日本企業自ら先手を打って、この潤沢な純資産、利益剰余金、を積極投資することが対抗策、防波堤、となります。その投資の方向と対象によって、第2段階と第3段階の二つの防波堤が出現します。

なぜ日本株式会社を防御するのか?―現代グローバル社会で唯一のサステナビリティ経営実践モデル

これら三つの防波堤構築の具体的な議論に入る前に、なぜ日本株式会社を同意なき買収提案から守る必要があるのか。この理由を明確にしておく必要があるでしょう。これらの米国的な事情とはまったく異なります。 その理由は、日本株式会社がサステナビリティ経営力を保持しこれを進化させ続けている現代グローバル社会でほぼ唯一といってよい存在である ことにあります。(「日本株式会社 新生記」大中忠夫2024)サステナビリティ経営力こそが、実体経済を持続的に進化成長させる原動力です。そうであるとすれば、その消失はグローバル社会経済の未来を拓く決定的な鍵を失うこと にもなります。これが、日本株式会社を「合意なき買収提案」から確実に防護することの大義です。

注:米国実体経済の深刻な衰退の結果、1929年の金融大恐慌前夜の状況との類似を指摘する意見も出現しているようです。現代米国経済繁栄の主役である金融経済も、その基盤である実体経済が脆弱化を続ければ、2008年のリーマンショックのような金融バブル破裂が繰り返しながら、その成長スピードも低下するでしょう。実体経済衰退の統計結果を積極的に提言する機関がセントルイス連銀などわずかな例外を除いてほぼ存在しなかった こと。さらにはFRBの金融政策の恩恵を受けた米国金融経済の歴史的な繁栄のきらびやかな外観が、その基盤となっている実体経済の枯蝕の事実を覆い隠していた ことがあります。米国自由経済基盤ともいえる実体経済自身の脆弱化を、貿易関税障壁や米国輸入規制などの政府統制によって補強してきたこと です。政府が「統制」によって「自由経済」を活性化させようとする矛盾、あまりにも大きすぎて見逃しがちな矛盾に陥っています。 政府統制によって企業群が自由闊達、自立的に進化成長を開始するといったことはありえないのです。それは統制体制当事者の根拠の無い思い込み、あるいは幻影にすぎません。

第一段階防波堤:「企業価値」定義を全方位経営型に拡張する ―企業価値を「企業総生産(GCP)」で定義して測定

まずは第2の誘因を解消することで第一段階の防波堤を構築します。経産省の「企業買収の行動指針」の弱点とは何か?同方針がなぜ「同意なき買収提案」を抑制できないのか?その根本的理由は、この行動方針の大命題の曖昧さにあります。日本株式会社が戦後からの紆余曲折を経て維持し続けてきたサステナビリティ経営力を、すなわち日本株式会社の持続可能性を、買収によりその成果財産のみを短期利益化することを目的とする投資機関から守る こと。これに尽きるでしょう。現代グローバル社会でほぼ唯一の存在である日本型サステナビリティ経営を守ることです。

>>>「企業価値」を拡大定義し測定も可能にする

では経産省「企業買収の行動指針」が露呈している弱点、その本来の目的を実現するうえでの弱点とは何でしょうか?それは指針文中の「企業価値」定義の曖昧さ、あるいは「株主価値」との違いの不鮮明さ、です。同行動指針では、その第一原則および「企業価値」定義は次のように記述されています。

注:すでに5年前の2019年には、株主重視経営の本家本元である米国ビジネス社会で、その最高レベルの経営協議会、米国ビジネスラウンドテーブルのJ.ダイモン議長が、「脱株主第一主義(Scrapping Shareholder Primacy)」 を宣言しています。さらにその翌年2020年には、ダボス会議として知られるWEF(世界経済人会議)も、株主や資本家(Shareholder) のみに偏重した経営から、会社の利害関係者(Stakeholder)の全員に貢献する経営、「ステークホルダー資本主義」経営 への転換を提起しています。

とはいえ、第一原則は、「企業価値・株主共同の利益の実現」とこれら二つを並列表記しているのですから、ここは株主共同の利益と企業価値の両方を求めていると読み替えれば、株主共同利益とは一線を画した、もう一つの企業価値を定義することができます。日本社会には企業価値を評価する指標として、株主価値の評価指標以外は存在していない ことです。これまで企業価値は、株主利益産出効率であるROE (株主資本利益率)や、時価総額 (時価株価x発行株数)、PBR (株価純資産比率)、PER (株価純利益比率) といった株価指標でしか測定されていないのです。利益(株主価値)のみでなく、これに人件費(社員価値)や法人税(社会価値)を加えた合計値 を活用します。これら三項目の合計値は、企業が産出する正味価値、すなわち売上高から当該企業が購入したすべての他企業産出価値を差し引いた正味産出価値、 です。これは企業の総生産ですから、企業総生産(GCP:Gross Corporate Product) と名称します。(注)

注:このGCPは米国商務省・経済分析統計では企業単位のGDP(Gross Domestic Product)として計測されています。(米国商務省・経済統計局GDP統計 )

>>>第1段階防波堤構築:企業総生産(GCP)に基づく企業価値検証

企業総生産(GCP)=利益+人件費+法人税、の増減を長期間計測すると当該企業が持続的に成長しているか否かも判明します。(注) すなわち、十分な長期間にわたり、経年的に企業総生産が一定であるかあるいは増加していることで、当該企業が持続可能性、サステナビリティ経営を実践できている ことが把握できます。 企業総生産(GCP)、が少なくとも維持される、あるいは増加するかどうか。これが買収提案の正当性判定の条件 です。

注:持続的な進化成長力は、ROEやPER、PBR、時価総額などといった単年度業績評価指標を継続計測してもその実態を把握することはできません。 なぜか?これらの単年度業績評価値は、利益以外の他の項目の増減を無視しているからです。人件費や法人税、を必要に応じて削減し、さらには研究開発費や設備投資も削減し、それらの原資である利益剰余金も極力株主還元して、利益のみを最大化した結果数値 であるからです。利益以外の創出価値の増減が背後に隠れてしまっているのです。したがって、むしろ、これらの短期業績評価指標の優越的な規模や比率の増加は、逆に当該企業が持続可能性を犠牲にして短期業績を最大化している可能性も示唆しています。

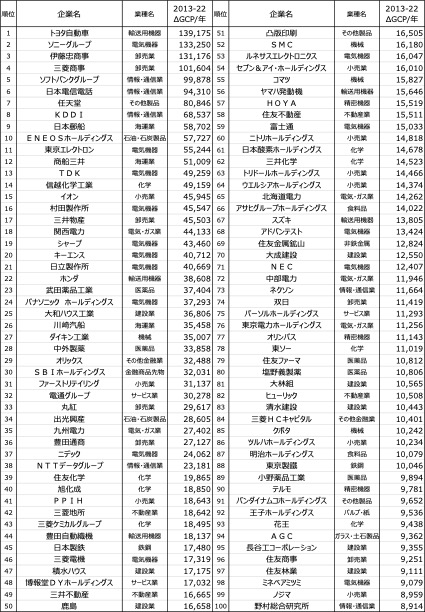

(出典:「日本株式会社 新生記」 第1巻 第2章) 表1. 上場2920社2013-22企業総生産(GCP)・年率増減量上位100社

(出典:「日本株式会社 新生記」 第1巻 第2章) 単位:百万円 後編に続く