大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新著書:「日本株式会社 新生記」全13巻2024.05,17

本コラムでは、日本株式会社の持続可能性とサステナビリティ経営力を、GCPと純資産のサステナビリティ指標、そしてBuffett指数とPBRの株価評価指標を用いて検証します。

GCP(企業総生産)と純資産の二つの成長事実による日本株式会社サステナビリティ強靱性検証

2024年8月2日世界株暴落に対する基本常識

株式市場は経済表層の単なる一面でしかない!

米国景気先行き懸念に円高傾向開始が加わり、2024年8月5日終了時点で日本株式市場も大きく値下がりし31,000円台まで落ち込んでいます。さらに週明けからその余波の乱高下が始まっています。今後の日本株式市場、日本経済、そしてグローバル株式市場、グローバル経済はどこに向かうのか?

これを考えるについて、先ずは二つの基本常識を確認する必要があるでしょう。

一つは、株価と株式市場は、企業価値評価者同士の他者評価の趨勢推測コンテストであり、企業価値そのもののコンテストではない!ことです。株価変動は企業の実質価値変動ではないということでもあります。したがって経済の本質あるいはその変動を評価するものでもありません。かつてB.ケインズが指摘した株式市場美人コンテストは評価者群の判定傾向の先読みコンテストであり、実質価値評価コンテストなどではないということです。

二つめは、さらにその株価変動と実質経済の変動とを混同することは大きな誤りであるということです。株式市場という金融経済の混乱と、金融経済を支えている基盤層である実体経済の実質価値、あるいはその強靱さとは、むしろ、無関係なのです。

本コラムでは、今回の大幅な株価下落やこれにともなう今後の株価乱高下、あるいは円為替レートの上下変動に関係なく、日本株式会社の持続可能性、サステナビリティ経営力は、「動かざること山のごとし」。この事実を、GCP(企業総生産)と純資産(Net Worth)の二つのサステナビリティ計測指標と、Buffett指数とPBR(株価純資産倍率)の二つの株価評価指標とで検証します。

日本株式会社サステナビリティ経営力検証その1

「GCP(企業総生産)」成長度とBuffett指数(時価総額/GDP)

日本企業290万社GDPは1990年バブル破裂後から1.5倍成長

「日本株式会社 新生記」全13巻を通じて使用しているGCP(企業総生産)指標は企業の社会的価値合計値である点で、すなわち当期利益と人件費と法人税の合計額であることで、企業が創出するGDPでもあります。(米国商務省・経済分析局の産業別GDP三要素統計でもこの定義で米国GDPとその三要素が計算されています。)

また、バークシャー・ハザウエイを率いるウォーレン・バフェット氏の妥当株価判定指標、Buffett指標は、「企業の時価総額とGDPの比率」で株価の妥当性を判定します。

そこで、このBuffett指数を活用して、GDP(GCP)成長度から妥当株価を逆算します。

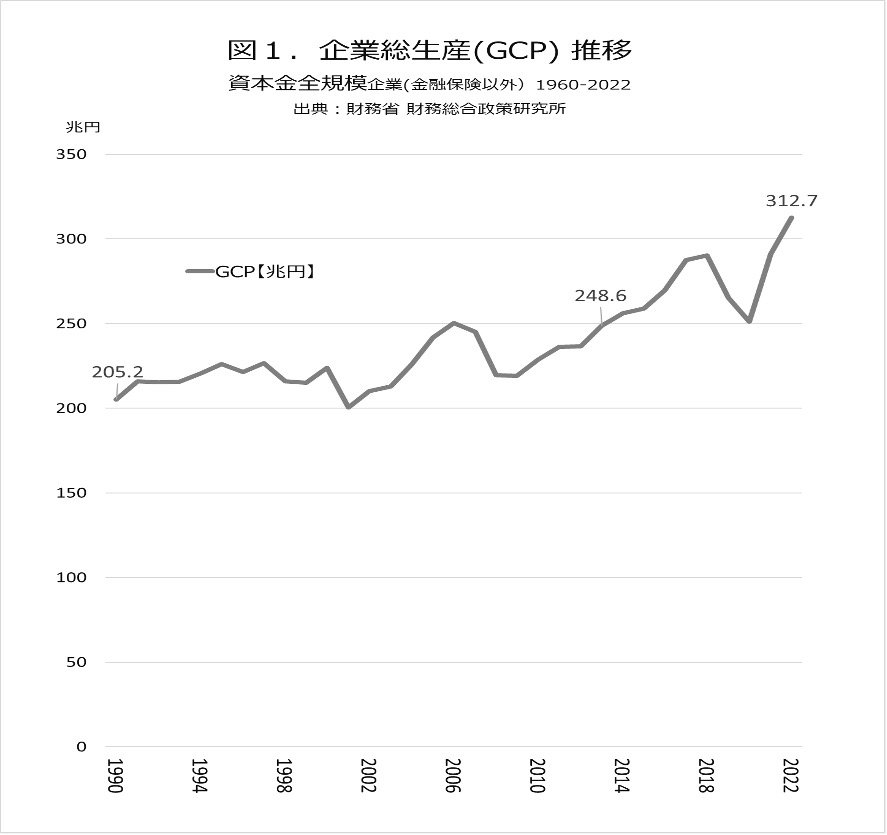

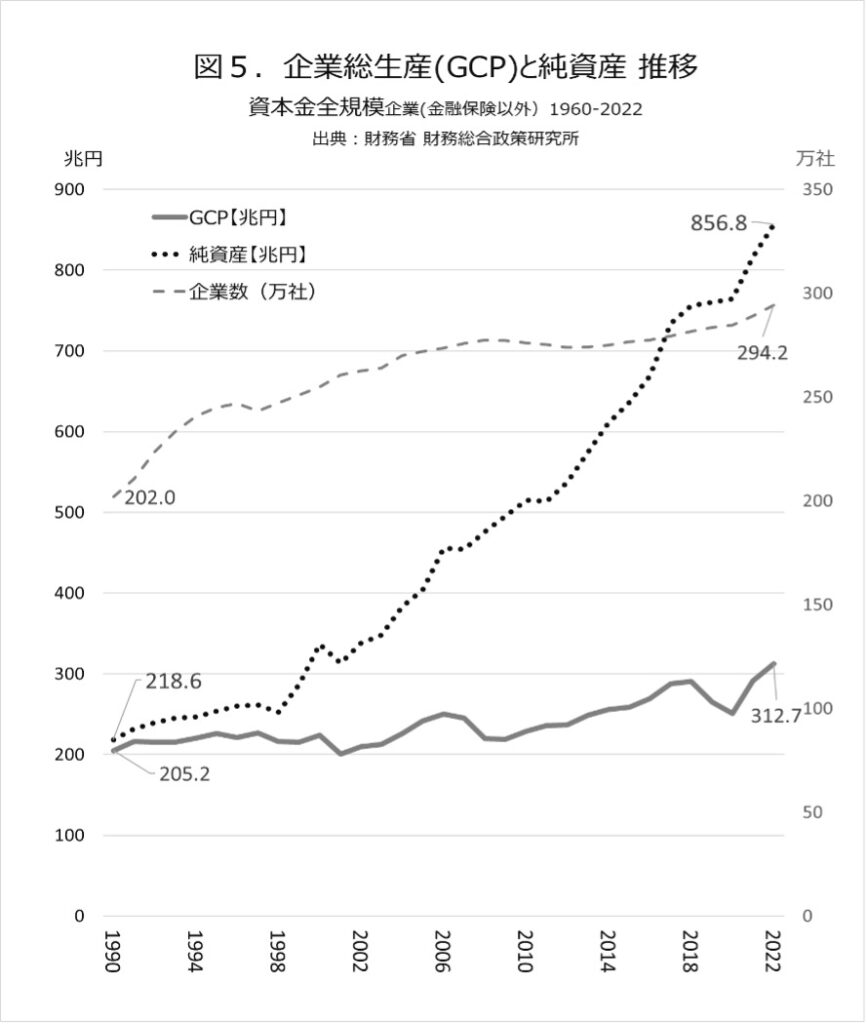

まずは、バブル破裂直後の1990年から2022年までの日本株式会社のGCPの推移を比較します。

図1に示すように、財務省・財務総合政策研究所の法人企業統計データでは、登録全産業企業(金融保険以外)の1990年GCP(GDP)合計は205兆円で、2022年GCP(GDP)合計は313兆円です。すなわち、

2022年GCP(313兆円)/1990年GCP(295兆円)=1.5倍

これが日本株式会社のサステナビリティ計測値です。

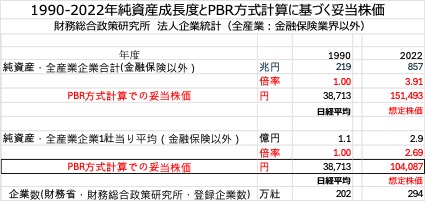

因みに、1990年初頭の日経平均株価は38,713円ですから、時価総額と株価の連動性を活用し、さらに2022年のBuffett指数も1990年と同じと仮定すれば、2022年の妥当株価は59,108円となります。これが、Buffett指数を前提とした場合の、日本株式会社のサステナビリティ経営力に相応する妥当株価です。なおこれは時価総額と株価の連動を仮定した計算です。

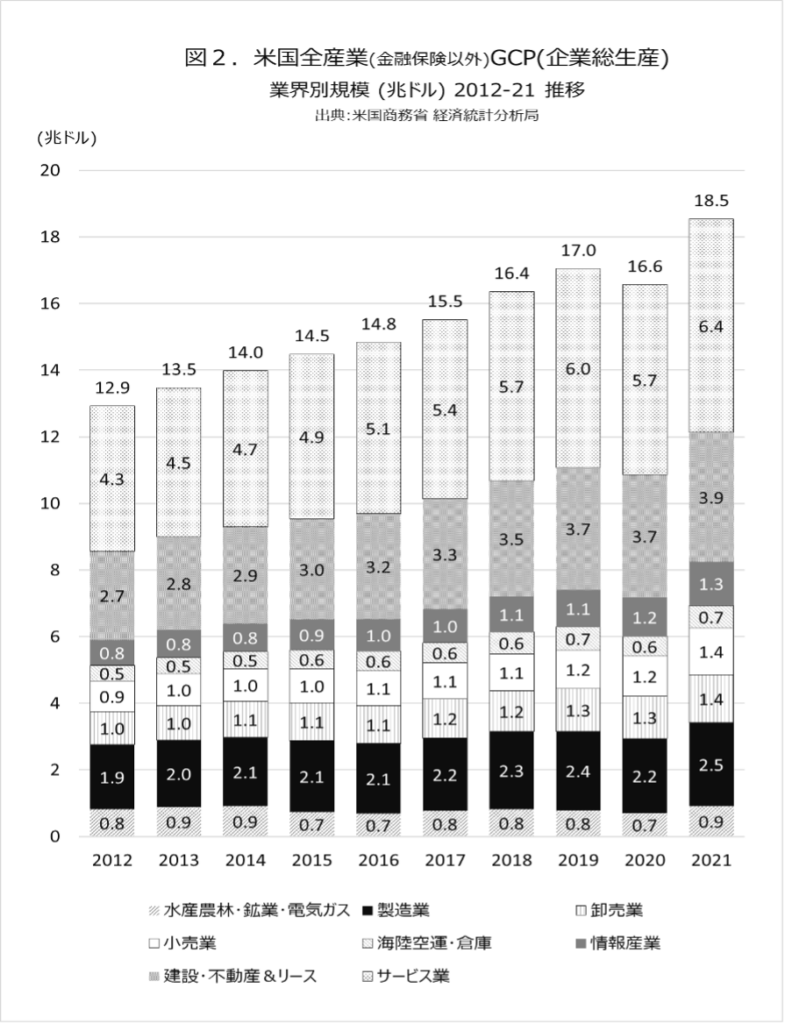

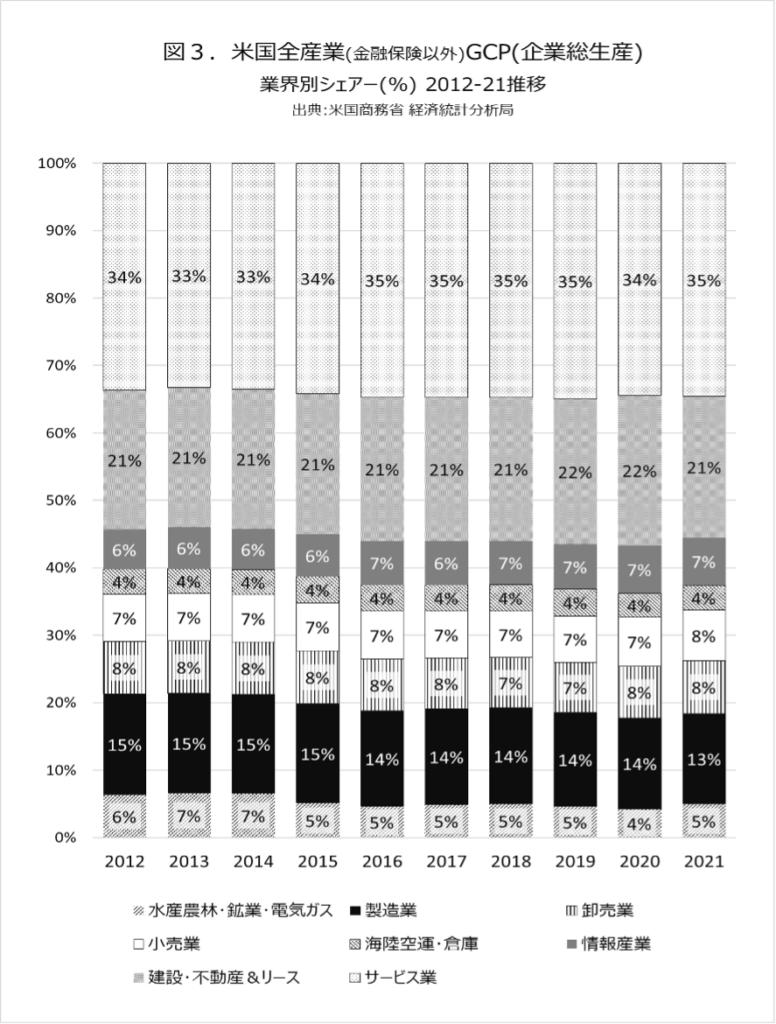

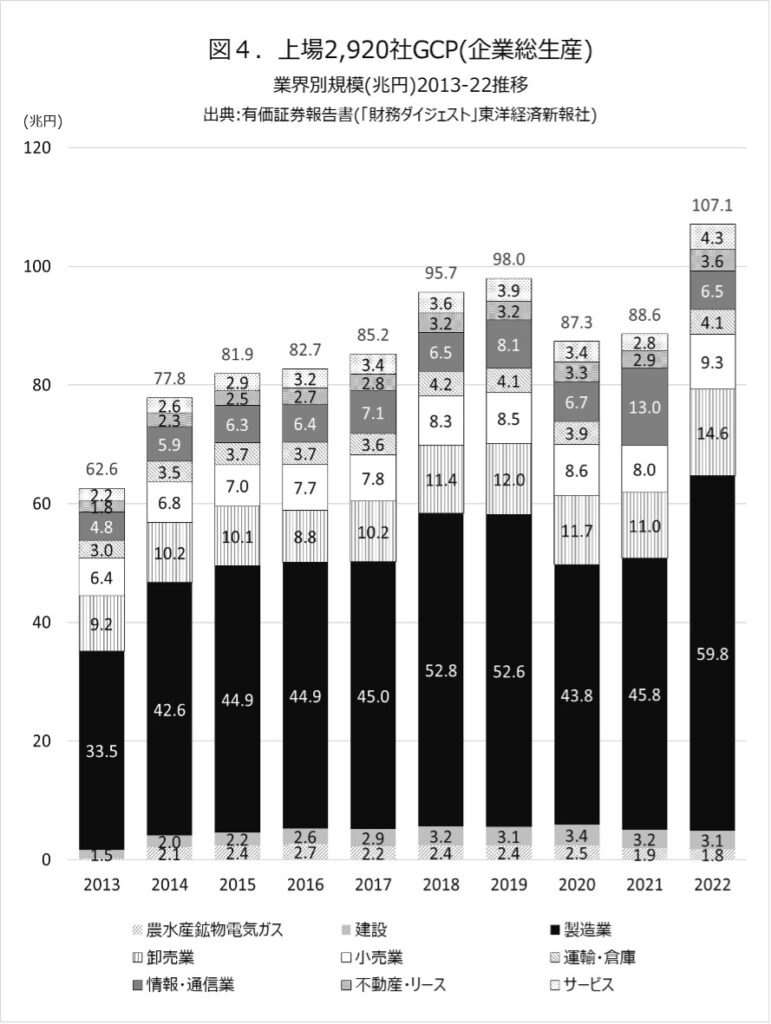

なお、米国GDPもそれなりに伸びてはいますが、日米経済の本質的な差異は、図2、図3、図4に示すように、全体GDPに占める「製造業比率」の「規模の違い」(2022年時点で日本上場企業では50%超、米国全産業では15%未満)とその「推移の違い」(日本上場企業では確実に増加、米国全産業では漸減)にあります。(因みに、1987年ブラックマンデーの起点となった香港でも当時のGDPに占める製造業比率の急速な減少、70年代以降8割余から1割弱に減少、が起きています。原因は香港製造業が対岸の深圳に大規模移転したことによります。)

すなわち、株価変動の影響をより大きく受けやすい(非製造産業を含む)金融経済の規模が大きいことで、米国株価変動の米国経済への影響度とその症状レベルは、日本株価と日本経済への影響力よりもはるかに大きいことが予想されます。

したがって、FRBが現在追求している「ソフトランディング」も今後も必ずしも順調ではないかもしれません。あるいは起こって欲しくないことではありますが、米国株価と経済の相乗的な雪崩現象の可能性すらも否定できません。しかしながら、万が一それが起きたからといって、日本経済と日本株式市場も同様な連動波及的な影響を受けるなどと旧来習慣的に、あるいは、反射的に考える必要はないのです。

日本株式会社サステナビリティ経営力検証その2

「純資産(Net-Worth)」成長度とPBR(株価純資産倍率)

日本企業290万社純資産は1990年から3.9倍成長

図5にバブル破裂直後の1990年から2022年までの日本株式会社の純資産推移を示します。財務省・財務総合政策研究所の法人企業統計データでは、登録全産業企業(金融保険以外)の1990年純資産合計は219兆円で、2022年純資産合計は857兆円です。すなわち、

2022年純資産合計(857兆円)/1990年純資産合計(219兆円)=3.9倍

ただし、この間に全産業企業数(財総研登録企業数)も1990年の202万社から2022年には294万社に増加していますから、1企業平均の純資産は、1990年が1.1億円、2022年が2.9億円となり、

2022年1社平均純資産(2.9億円)/1990年同数値 (1.1億円)=2.7倍

これが純資産成長率の示す日本株式会社のサステナビリティ経営力です。

因みに、1990年初頭の日経平均株価は38,713円ですから、2022年のPBRを1990年と同じと仮定すれば、2022年の妥当株価は逆算で104,087円となります。これが、PBR計算方式を前提とした場合の、日本株式会社のサステナビリティ経営力に相応する妥当株価です。

なお、米国企業全体の純資産合計は、本書には未掲載ですが、日本企業と異なり、一部の少数例外企業を除けば、純資産伸び率は日本企業を大幅に下回っていると思われます。これは、投資家からの強力な投資リターン要請に応えることで異常ともいえる高給与を与えられている経営トップが運営する米国企業では、株主配当比率を日本企業よりより積極的に最大化せざるを得ないことの当然の帰結です。すなわち、純資産成長によるサステナビリティ経営力とその強靱度は、20年間にわたり株主価値偏重経営要求とは距離を保ち、むしろこれを交わしてきた日本企業社会独自の特性といえます。

日本企業社会とサステナビリティ経営力の未来進路

日本型経営を共有拡散しグローバル社会の雇用を拡大し続ける

世界平和共存の第一歩を日本企業社会が踏み出す

2024年8月に出現した世界的株価暴落は、日米欧のサステナビリティ経営力の格差を浮き彫りにしつつあるようです。いずれは今後、欧米企業社会と日本企業社会のサステナビリティ経営力の大きな格差が本格的に表面化することは避けられないでしょう。

すなわち、株主重視経営を半世紀以上の長きにわたり要請されてきた欧米企業社会と、1997年の同経営要請の流入以来の20年余りの期間に、同要請に応えつつも株主財産になりきることなく、社会的存在としての会社経営を継続してきた日本企業社会の未来に向けての持続進化経営力、サステナビリティ経営力、の違いが、これから急速に表面化せざるを得ないでしょう。

その新たな世界経済環境にどのように対応すべきでしょうか?そのために日本株式会社が覚悟すべきことが2つの段階で考えられます。

先ず第1段階は今後も繰り返し出現する日本を含む世界株式市場の乱高下にどのように対応するかです。そのために意識しておくべきことが三つあります。

一つ目は、国別の株式市場の変動が必ずしも国別の経済状況を示すものではないという常識を装備すること。

二つ目は、さらに、国別の株式市場の変動の経済への影響度は、必ずしも同一同様ではないこと。金融経済の大きな上下変動も、日本社会のように、実体経済のサステナビリティ基盤力が確立されていれば、時間とともに自然回復する。この大局視点を装備する。

三つ目は、実体経済のサステナビリティ基盤力の成長の有無は、株主価値経営からの脱却ができているか否かによるという事実認識。2019年米国ビジネスラウンドテーブルのJ.ダイモン議長の“Scrapping Stockholder Primacy” (脱株主重視経営)の提起は、まさに2024年現在グローバル社会企業と経済が直面しているサステナビリティ経営力の衰退に対する警鐘であったということです。

一方で、日本株式会社は既に、1997年外資導入自由化とともに流入し20年来翻弄されてきた、企業は株主財産の認識すなわち株主重視経営、から脱却しつつあります。J.ダイモン氏の提起は未だに米国社会では本格的な新社会現象などとはほど遠い状態のようですが、日本社会では既に確実に実現しつつあるのです。この事実を直視することです。

そこで二段目の覚悟は、そしてこれが日本企業社会にとっても最も大仕事でもあるのですが、今後必然的に直面せざるを得ない円高時代にどのように対応するかです。そしてここに日本社会の未来進路も見えてきます。

ここで日本の高度経済成長を自ら経験した世代には、直ぐに思い至ることがあります。80年代のバブル狂騒や傲慢増長を絶対に繰り返さない。これに尽きるでしょう。そのためには具体的に何をすべきか?これを次世代に伝えることが、日本の高度経済成長の恩恵を最大限に受けた戦後世代の最重要使命でもあるでしょう。それは、実体経済の主体である日本株式会社が、その利益余剰金を金融経済への投資によって安易に増殖させる経営戦略を、決して繰り返さない!ということです。

そうではなく、日本株式会社の利益余剰金とこれから出現する円高環境を、日本型経営のグローバル社会での共有のために活用する。すなわち、グローバル実体経済への再投資です。具体的にはグローバル実体経済企業との合弁、提携、買収、合併などへの投資です。それらの投資により、日本型経営を世界に向けて共有拡散することで、世界の雇用を拡大し続ける!これを究極目標とする。そして、これこそが、人間社会何千年の「資源と富の強奪闘争」の歴史に終止符を打つ行動でしょう。

そしてそれは75年前に日本社会に最初の高度経済成長を実現させた池田勇人首相が、後世に託した夢と願いの実現でもあります。

われわれはいま独立を回復し、一本立ちで国際社会にのりだす緊張感に溢れている。徹底的な敗戦の苦難をなめたばかりでなく、原子爆弾の惨害を実際に体験した世界で唯一の国民であるわれわれは、もし、再び戦争が起こった場合、その惨禍が、世界人類を如何に大きな不幸に陥れるかを最もよく知っている。そして、心から、世界の平和をねがい、戦争を避けるためのあらゆる努力を払いたいと考えている。

世界の平和を維持するためには、政治、経済、外交、思想、その他あらゆる面での努力が必要であるが、そのためには日本経済を今後どういうふうに運営すべきであろうか。これが敗戦、占領の苦難の試練をへて新生の独立を迎えた日本の最大の課題だと、私は信じている。(池田勇人「均衡財政」1952)