大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新著書:『人的資本経営 調査統計』2022改訂版

定量評価されない経営手法の存在の軽さと奇妙さ

筆者は、2022年12月17日に、同8月に産官学協同で提起された「人的資本経営」の企業別実現状態を東証プライム50社について「定量測定」した調査統計報告書「人的資本経営 調査統計」を出版しています。

奇妙な話ですが、人的資本経営についても、CSR(社会的責任企業経営)やESG(環境と社会のための経営体制)などと同様に、その実現状態を定量測定する指標と手法が提起されていません。これではその目標の目途も立たず、進捗度合いも把握できません。単なる経営ポーズに過ぎないのではないかといわれても仕方ないでしょう。

とここまで書くと、「そんなことはない!利益額と利益効率、それらに基づく株価があるだろう!」という答えが返ってくるかもしれません。しかし考えてみてください。それらは現行の「金融資本経営」の優秀さの評価指標ではないですか!

おかしな話ではないですか?

なぜなら、ヒトを大切にして長期的視点で社会全体ための価値を創造する「人的資本経営」の優劣を、それが超越しようとしている、カネを重視して株主のみのための短期業績を追求する「金融資本経営」の測定指標、で測定し続けようということなのですから。

そこで今日は、人的資本経営の定量評価の手法についてコラムを書きます。

人的資本経営を定量評価する目的と意義

私が考えるに、「人的資本経営」を定量測定することの目的と意義は以下の三点に集約されます。

1.人的資本経営が単なる経営ポーズではないことを証明する。

「金融資本経営」の目的は「利益」と「利益効率」の最大化です。この定量測定可能な目的が、金融資本経営の取り組みの大きな推進力を産み出しています。そして、これ以外のどのような新たな経営方式も、これら二つを成功測定指標とする限り、金融資本経営の傘下から逃れることはできません。それらはいずれにしても、金融資本経営の行き詰まりを隠すポーズ以上の存在にはなり得ません。

それを避けるためには、「人的資本経営」の目的を明確にすることが不可欠です。その目的は、企業の社会全体に対する長期的な価値の「創造力」の強化です。このように設定されれば、創造力の増減を定量測定することで、あるいは定量測定されることで、人的資本経営が、単なる経営ポーズでではいられなくなります。

2.2022時点で既に人的資本経営を卓越して実現できている企業を特定する。

人的資本経営は何も新しいものではありません。20年前の外資導入自由化とともに流入した金融資本経営以前に、Japan as No.1とも賞賛された日本的経営は、人を大切にする点で、まさに人的資本経営でした。

そして、この20年間の金融資本経営の環境下でも、この日本的経営を守り続けた企業が少数ながら存在します。東証プライム50社にも既に人的資本経営を確立できている企業が5社存在しています。これらの企業は外部の社会変動などに左右されなかった事実から当然でもありますが、定量測定でも持続進化経営力の高さが判明しています。これら5社は人的資本経営を今後日本企業社会全体に普及するための目標モデルともなるでしょう。

3.21世紀に、新たに進化した普遍の日本的経営を構築する。

世界に冠たる20世紀の人的資本経営であった日本的経営は、世界的に賞賛されながらも、その成功に対する過剰な熱狂陶酔に加えて、新たに流入した「金融資本経営」の浸透によってもろくも消滅してしまいました。

なぜ、そのようなことになったのか?日本的経営の真の目的と目標が暗黙知のままでありつづけ、その盛衰状況も計測できなかったことが、致命傷となりました。日本的経営の実態を定量評価できなかったことが、その消滅を食い止められなかった決定的な原因です。この20世紀の「人的資本経営」の轍を踏まないために、21世紀の人的資本経営には、金融資本経営と混同されることのない、人的資本経営力そのものを直接測定する手法が必要不可欠です。

人的資本経営の定量評価指標と手法

金融資本経営はその目的が「利益(の最大化)」であることで定量測定が可能でした。そのための必要情報も有価証券報告書として上場企業には公開が義務付けられています。ですから、同じように、人的資本経営についても、その目的を「創造力(の最大化)」と設定すれば、実は同じ有価証券報告書情報で、測定可能となります。

ただし、そのための指標と手法は、金融資本経営の測定手法からは独立したしくみであることが必要です。

まずは3つの主要指標を定義します。

企業総生産 (Gross Corporate Product):金融資本経営の最重要評価指標である、株主のための企業の創造価値、すなわち当期利益、のみではなく、社会全体のための企業の創造価値、すなわち「当期利益」に「総人件費」と「法人税」の合計を「企業総生産」と定義し、測定します。

企業総投資 (Gross Corporate Investment):そして、企業総生産を実現するための「企業総投資」も、新たに定義する必要があります。これも、金融資本経営が着目する「研究開発費」と「設備投資」に人的資本に対する投資額である「総人件費」を加えた合計です。

持続進化指数 (Corporate Sustainability Index):以上の二つで、企業の社会全体のための創造価値の合計アウトプットとそのための投資合計インプットを定義して測定すれば、あとは、これら二つの増幅率、企業総生産/ 企業総投資 を計算すれば、その企業が成長しているのか減退しているのかが明らかとなります。これを「持続進化指数」と定義します。

つぎに計測手法です。

金融資本経営はその目的である単年度毎の利益で定量評価されるのに対して、人的資本経営は複数年度の経営変位を測定する「利速会計」手法 (注)で、企業の実現した創造価値合計を定量評価します。

注:利速会計は、1983年に井尻雄士カーネギーメロン経営大学院教授(1982-83 全米会計学界会長)が提起された手法です。企業経営の結果だけではなく、企業経営による企業体の変位を企業の速度として計測する考え方に基づいています。

人的資本経営を定量評価する3分野6項目

現代企業の人的資本経営を定量評価する方針としては、先ず主目的である創造力の変位、増減速度の測定があります。ただし、その前提として、現状の金融資本経営からどの程度脱皮しつつあるかの変位、を測定する必要もあります。そこで、以下の3分野での均衡状態の変位を測定対象として設定します。

1.株主価値と人材価値との均衡状態

2.短期業績経営と持続進化経営との均衡状態

3.創造実現力と創造体制力との均衡状態

これらの3分野に関して、各々2項目ずつ以下のように定量測定します。

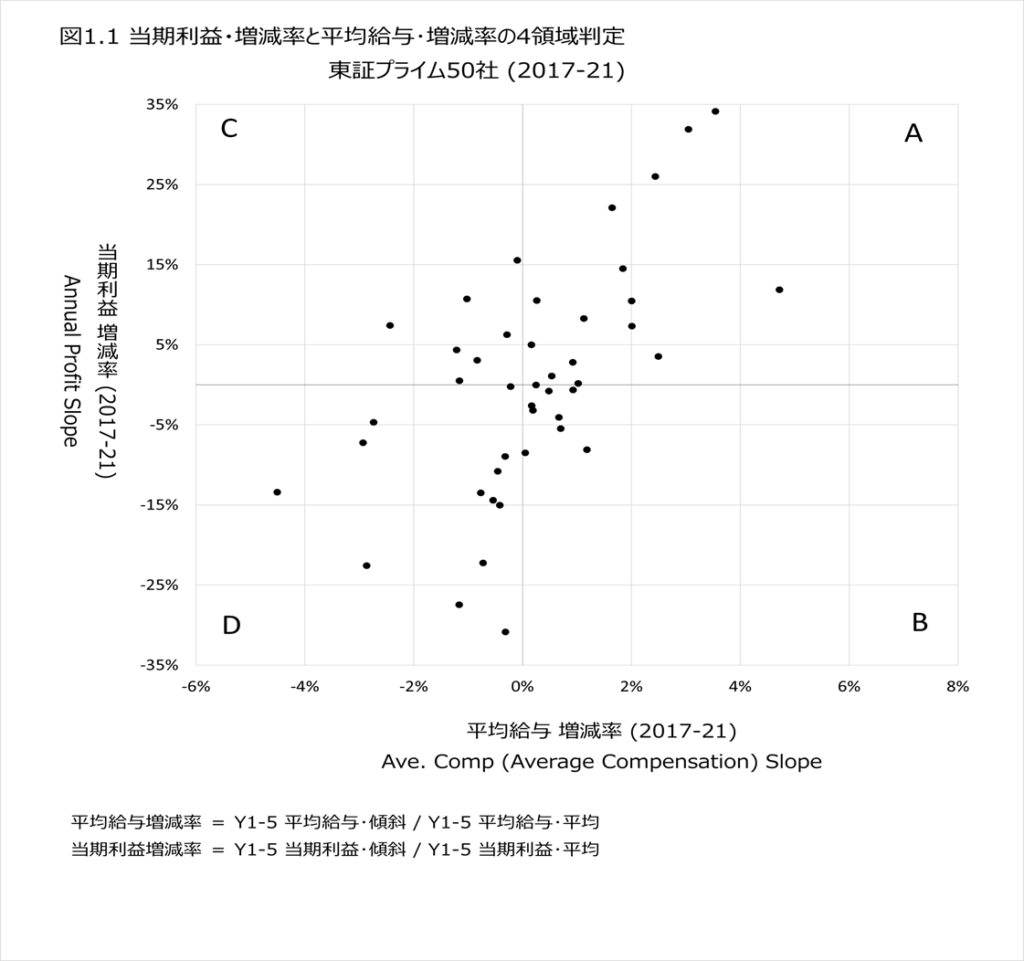

1.1 当期利益増減率と社員平均給与増減率

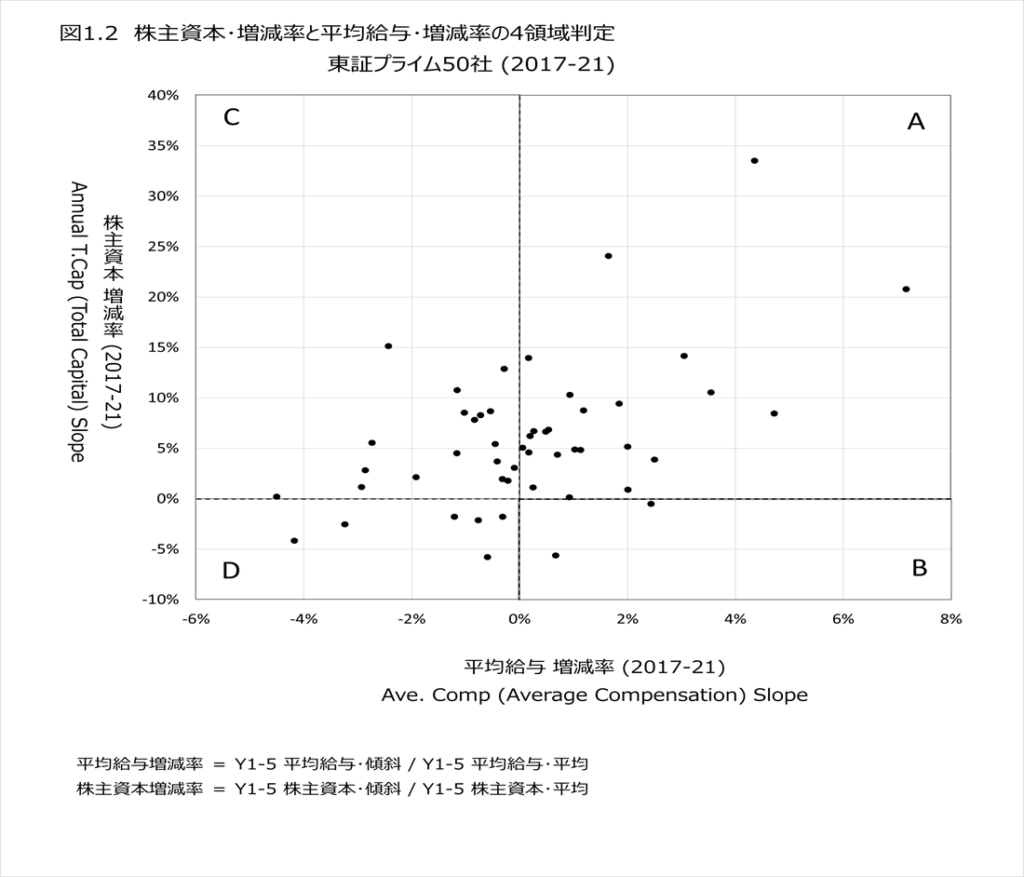

1.2 株主資本増減率と社員平均給与増減率

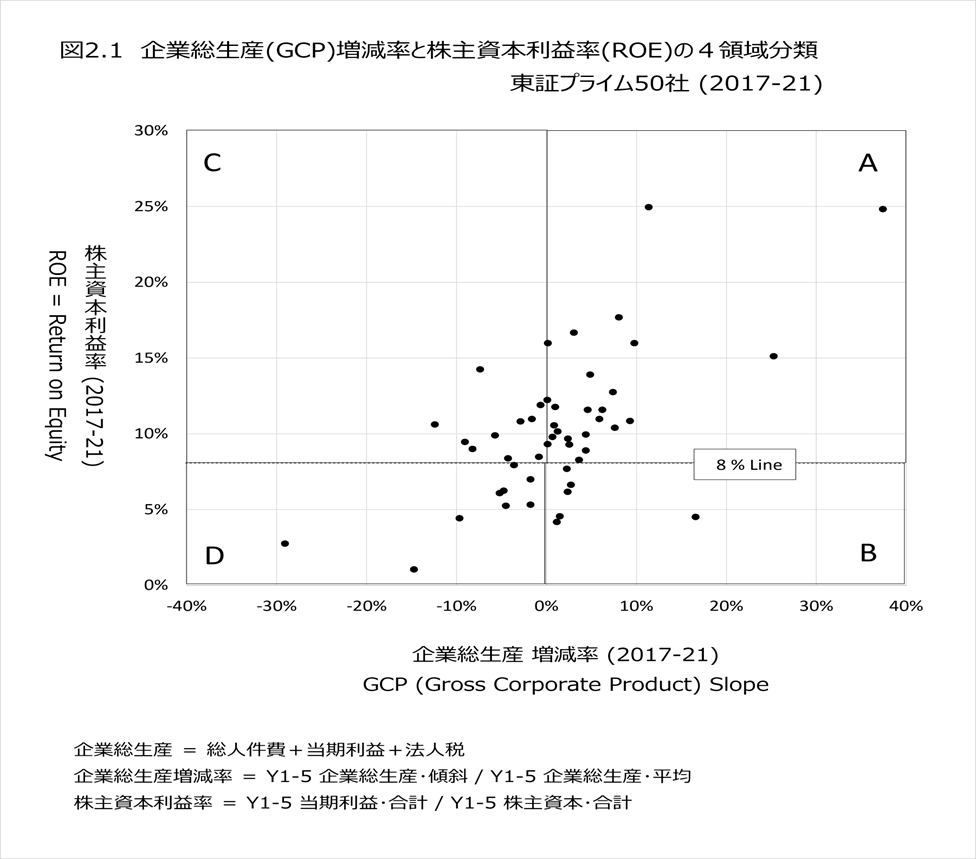

2.1 株主資本利益率 (ROE)と企業総生産(GCP)増減率

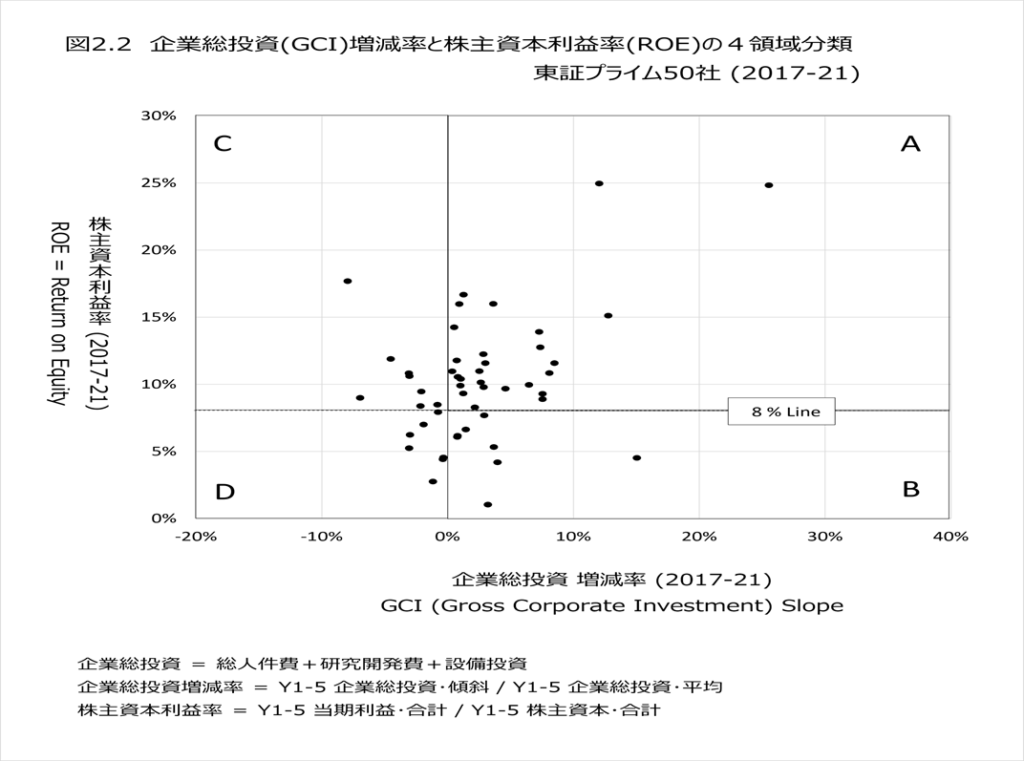

2.2 株主資本利益率 (ROE) と企業総投資(GCI)増減率

3.1 企業総生産(GCP)増減率と企業総投資(GCI)増減率

3.2 持続進化指数 (CSI)と持続進化指数 (CSI)増減率

人的資本経営の総合評価方法と測定統計

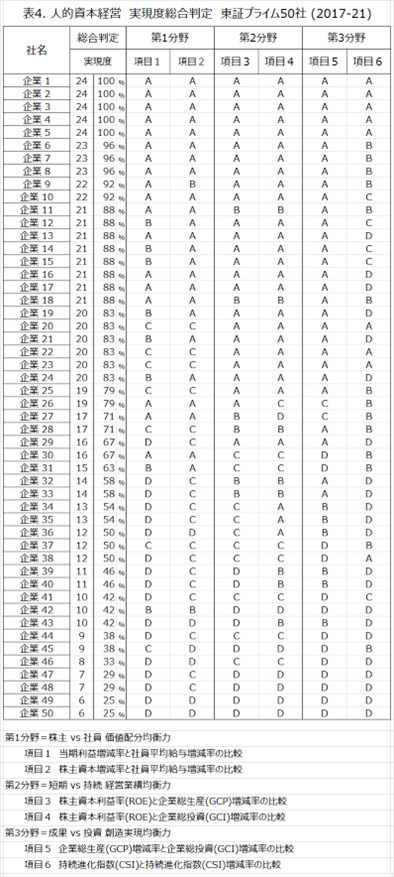

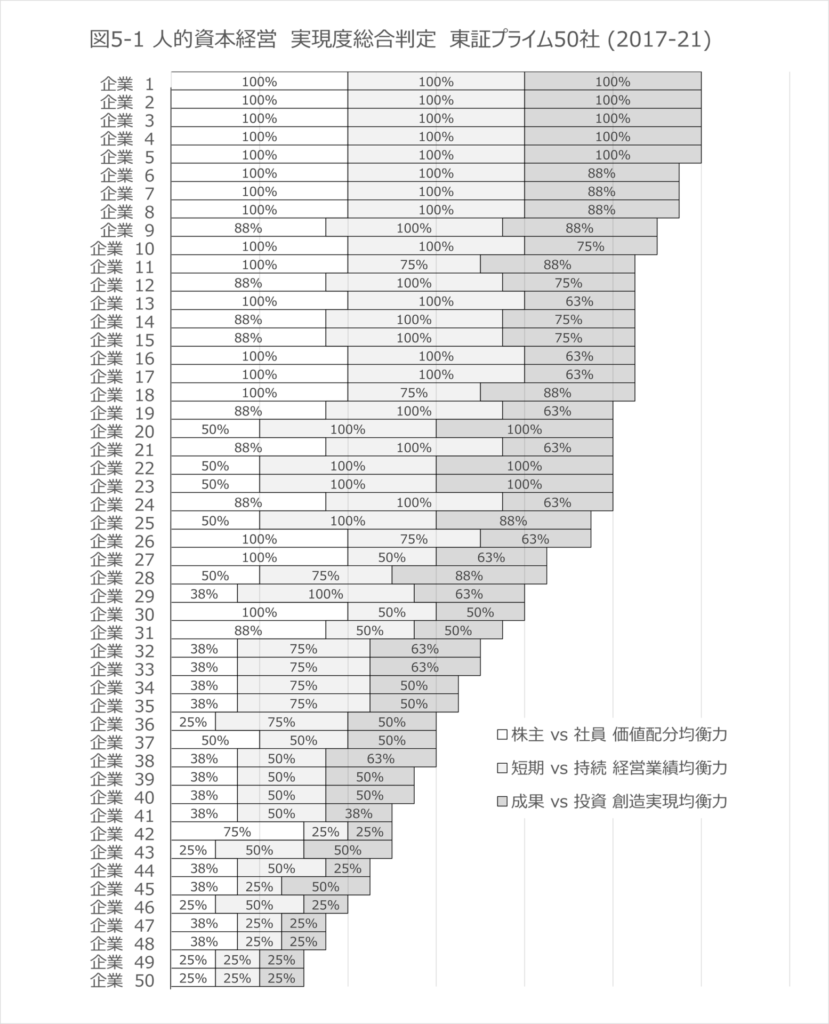

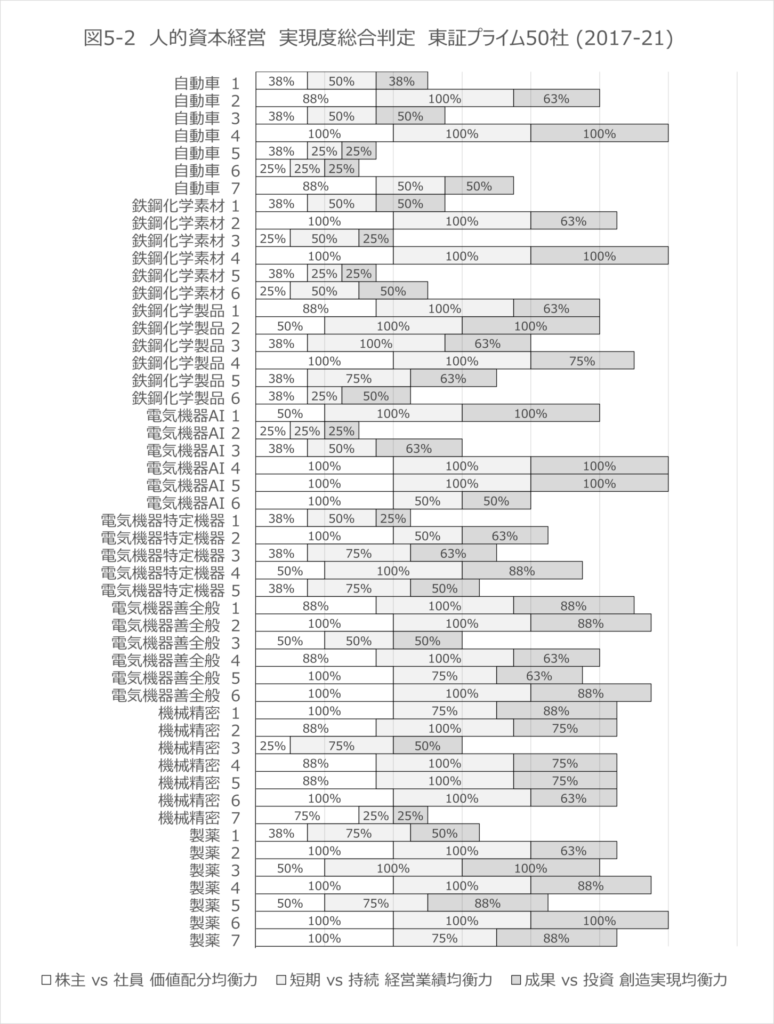

上記の3分野6項目で、測定対象企業の状況を、人的資本経営の実現度を基準にしてA、B、C、Dの4段階に判定分類し、それぞれに4、3、2、1ポイントの評価点を配分します。そして、3分野のそれぞれの最大合計値8ポイント、および、3分野合計値24ポイントに対する各企業の達成度%が総合評価値となります。

6項目の4段階分類の基準と東証プライム50社の2017-21年の速度測定結果の分布図は以下の図1.1 から3.2までの通りです。

また、図4は、東証プライム50社を選定した総合評価結果の統計一覧です。(企業名は「人的資本経営 調査統計」に掲載しています。)

1.1 当期利益増減率と社員平均給与増減率

A= 社員平均給与増減率>=0.0 & 当期利益増減率>=0.0

B= 社員平均給与増減率>=0.0 & 当期利益増減率<0.0

C= 社員平均給与増減率<0.0 & 当期利益増減率>=0.0

D= 社員平均給与増減率<0.0 & 当期利益増減率<0.0

1.2 株主資本増減率と社員平均給与増減率

A= 社員平均給与増減率>=0.0 & 株主資本増減率=0.0

B= 社員平均給与増減率>=0.0 & 株主資本増減率<0.0

C= 社員平均給与増減率<0.0 & 株主資本増減率>=0.0

D= 社員平均給与増減率<0.0 & 株主資本増減率<0.0

2.1 株主資本利益率 (ROE)と企業総生産(GCP)増減率

A= 企業総生産増減率>=0.0 & 株主資本利益率>=8%

B= 企業総生産増減率>=0.0 & 株主資本利益率<8%

C= 企業総生産増減率< 0.0 & 株主資本利益率>=8%

D= 企業総生産増減率< 0.0 & 株主資本利益率<8%

2.2 株主資本利益率 (ROE) と企業総投資(GCI)増減率

A= 企業総投資増減率>=0.0 & 株主資本利益率>=8%

B= 企業総投資増減率>=0.0 & 株主資本利益率<8%

C= 企業総投資増減率< 0.0 & 株主資本利益率>=8%

D= 企業総投資増減率< 0.0 & 株主資本利益率<8%

3.1 企業総生産(GCP)増減率と企業総投資(GCI)増減率

A= 企業総生産増減率>=0.0 & 企業総投資増減率>=0.0

B= 企業総生産増減率>=0.0 & 企業総投資増減率<0.0

C= 企業総生産増減率<0.0 & 企業総投資増減率>=0.0

D= 企業総生産増減率<0.0 & 企業総投資増減率<0.0

3.2 持続進化指数 (CSI)と持続進化指数 (CSI)増減率

A= 持続進化指数増減率>=0.0 & 持続進化指数>=1.0

B= 持続進化指数増減率>=0.0 & 持続進化指数<1.0

C= 持続進化指数増減率<0.0 & 持続進化指数>=1.0

D= 持続進化指数増減率<0.0 & 持続進化指数<1.0

以下の表4、図5-1、5-2は、東証プライム50社を選定した総合評価結果の統計一覧です(企業名は「人的資本経営 調査統計」に掲載しています)。

大中忠夫氏の新書『人的資本経営 調査統計』は以下から購入することができます。