photoACより GDP統計の計算手法やその根本的な問題点を解説し、日本が実質GDP大国である真実と、21世紀における企業社会の使命・挑戦を考察します。

第1回は以下からご覧になれます。

第2回 GDP(国内総生産)の根本的な不正確さの真実、実質GDP大国としての日本の素顔と挑戦課題

GDP統計計算の実態は?

GDP計算方式は経済学の入門知識とされ、考え方として3通りの計算手段があると教えられています。すなわち、産業別国内総生産付加価値一覧 )しかしながら、日本社会では同様の公開データは見当たりません。その結果、産業別にどれだけの国内総生産が実現しているのかなどは一般には把握できません。

GDP統計の根本的な不正確さ

しかしながら、GDP統計については、その計算過程の不明朗さだけでなく、その計算方式そのものに根本的な偏向、あるいは不公平さがあります。それが、貯蓄増分額の不算入、ドルベース換算、インフレ影響の過小評価 、の三点です。にもかかわらず、経済研究者もビジネス関係者もまるでこれらが視野の外にあるかのごとく無視、あるいは、見逃しています。

貯蓄増分額の不算入 まず日本のGDPを計算する上で、最も欠落しているのが、貯蓄増分額の不算入です。IMFデータは、グローバル標準として米国社会を基準としているからかもしれませんが、「国民は収入報酬をすべて消費か投資に回す」という考え方は、日本社会には当てはまりません。日本家計の預貯金総額は2023年現在1100兆円を超えています。(日銀「資金循環統計」、岡三証券HP) また、日本企業も、株主第一主義信奉の欧米企業とは異なり、純資産を過去60年にわたり持続的に蓄積し続けています。その規模は2023年現在で918兆円に上ります。(「法人企業統計」財務総合政策研究所)

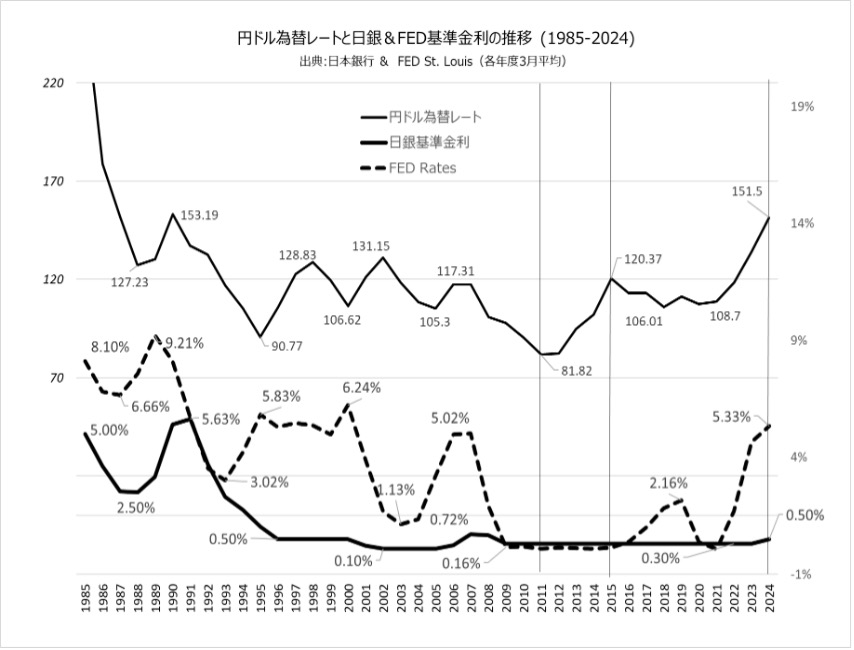

ドルベース換算 GDP最終数値がすべてドル通貨に換算されることも、特に円ドル換算率が最近急速に下降している日本社会の実質GDP額を押し下げています。図1.が示すように、2015年からの10年間でもドル円為替レートは25%下降しています。2011年からでは85%も円安となっています。このドル換算方式による日本の実質GDPの割引率 (過小評価)のレベルは一般の推測などをはるかに超えているでしょう。

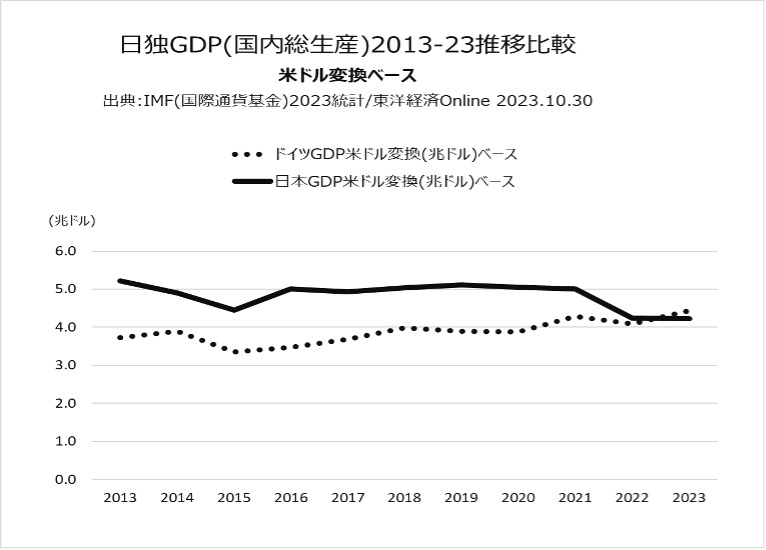

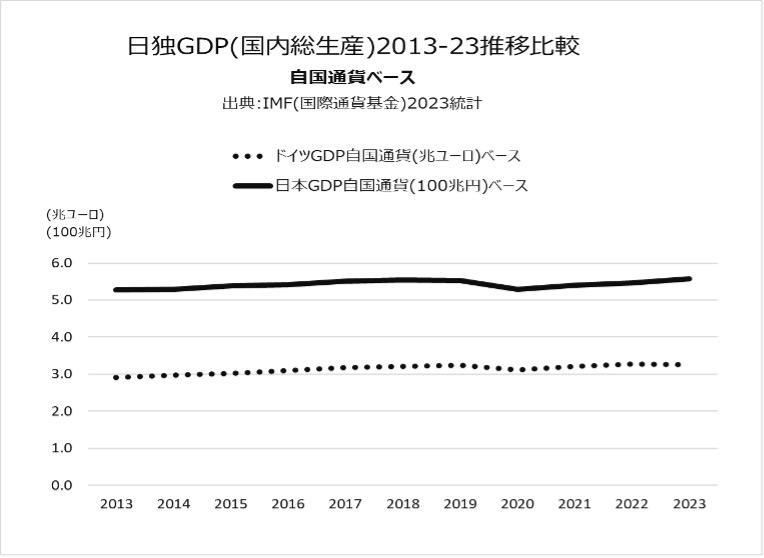

たとえば、2023年10月、ドイツのGDPが日本を超えたとのIMF発表がありましたが、円とユーロによる自国通貨ベース計算では日本とドイツの入れ替わりは生じていません。(図2、3)IMFもこの点は補足注記していますが、大部分のマスコミはこの事実ではなく、購読者の興味や関心を引く意外性のある内容の方を大々的に報道しているようです。

図3.日独GDP推移(円・ユーロ建て)

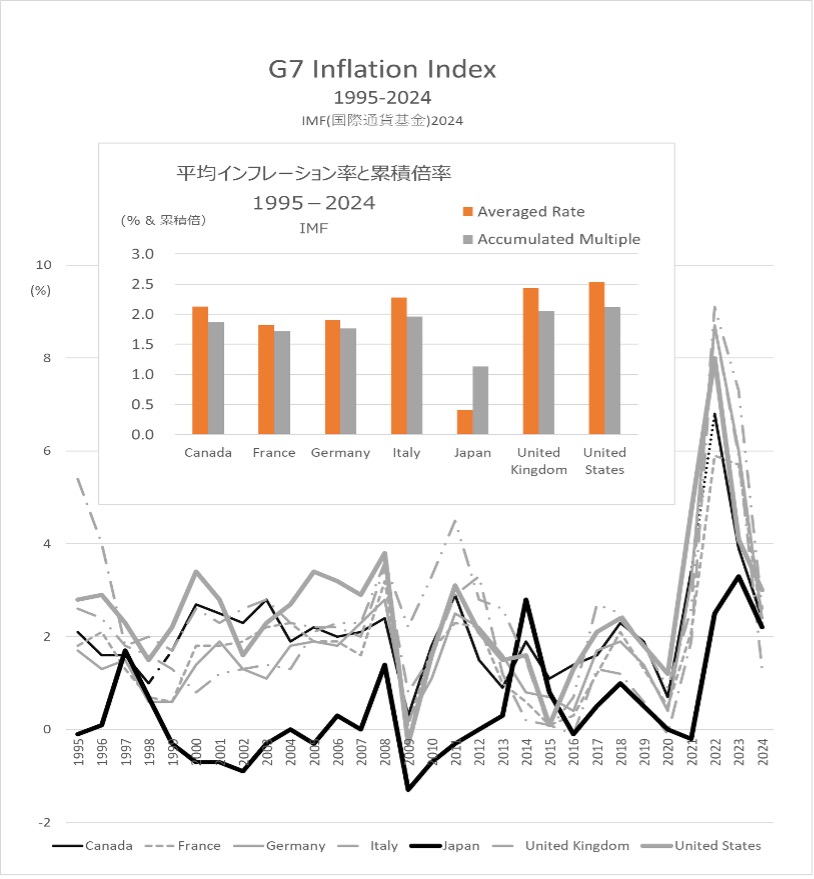

インフレ影響の過小評価 多くの日本人にも必ずしも認知されていない事実ですが、先の図1.にも示したように、日本社会は1995年からほぼ30年間、ゼロ近傍金利社会です。この結果、図4.のG7の1995-2024年30年間のインフレーション推移統計が示すように、日本とG7諸国とはインフレーションに関しては全く異なる社会となっています。G7のインフレーション累積倍率は30年間で日本の「ほぼ倍」です。GDP数値もこの膨張率を含んで計算されていますから30年累積では日本の「ほぼ倍」にバブル膨張しています。

1995年以後の日銀ゼロ金利政策により出現した、30近くインフレがほぼ存在しないという世界でも極めてまれな社会では、インフレ期待や懸念もほとんど存在しません。一方でそれらが高い社会では預貯金の持続的成長などはありませんから、日本社会の1100兆円の預貯金額は、米国などインフレ期待と操作が常在する社会 (FRBはドル通貨発行ペース基準として年2%のインフレ率を前提)では、信じられない事実でしょう。

実質GDP 大国としての日本の素顔

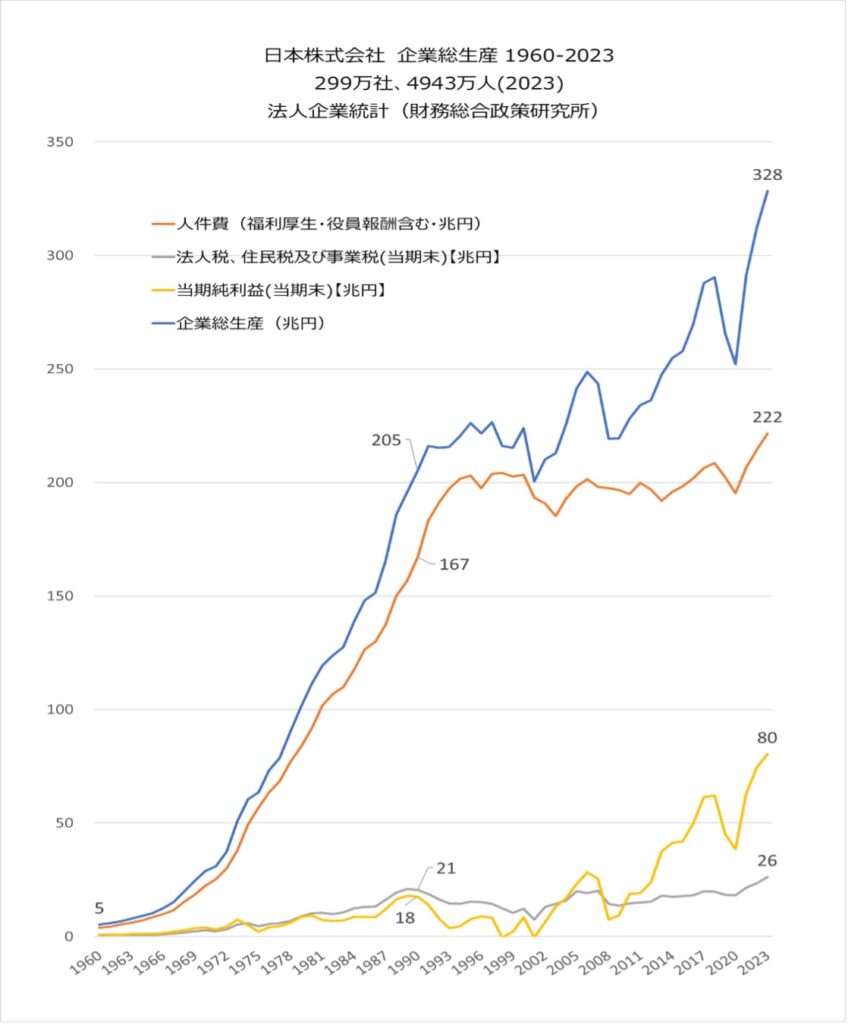

以上のGDP計算の三つの根本的な不正確さを直視すれば現実には日本は実質GDP大国であることがおわかりになるでしょう。では、実質GDP大国としての日本の素顔はどのようなものでしょうか?財務総合政策研究所の法人企業統計データから、その素顔が浮かびあがります。図5、6、7、8は、日本株式会社299万社、社員数4900万人(2023年現在)の、企業総生産、企業数、社員数、純資産、利益剰余金の1960-2023年推移の直接計測データです。

企業総生産の持続的成長 図5.に示すように、日本企業全体のGDPに相当する企業総生産は、1960年の5兆円から、1990年に205兆円、その後1997年以後の株主第一主義経営要求による人件費増加率の停滞期間はあるものの、2023年には328兆円を実現しています。90年からの34年間平均GDPは241兆円、年率1.1%、2.6兆円の成長です。

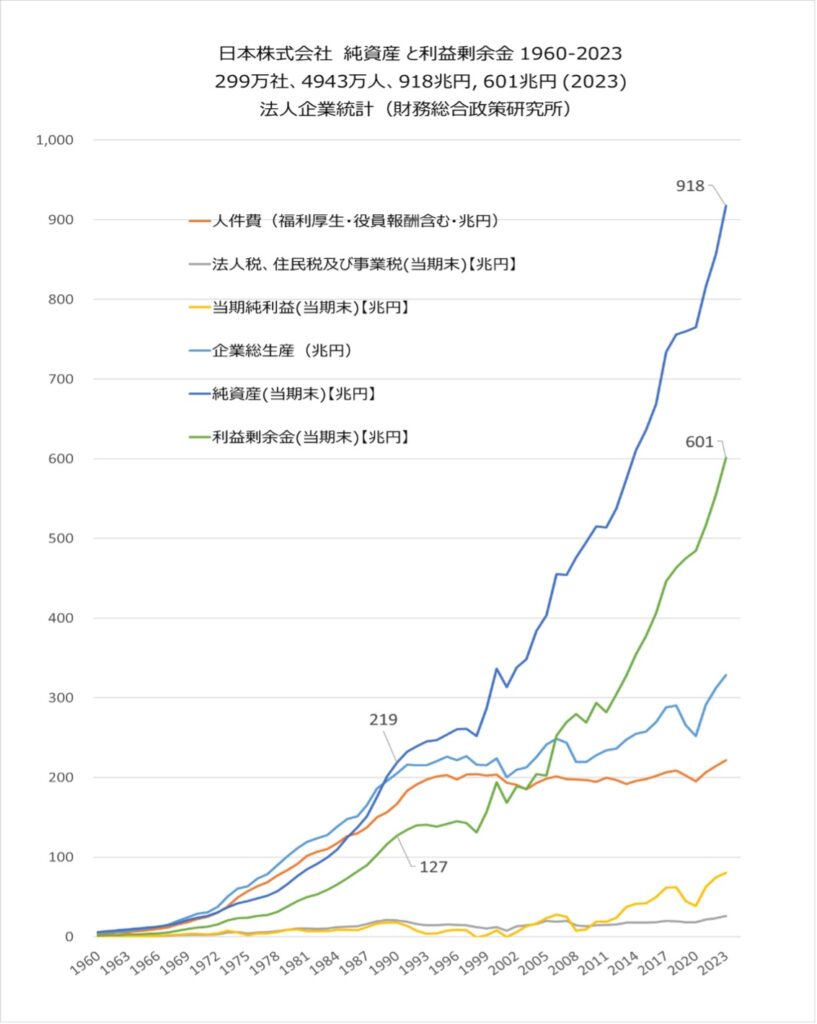

純資産の歴史的保有高 さらに、図6が示すように、株主第一主義の米国型グローバル標準経営に100%同化した社会から見れば驚異的な伸張速度で日本企業の純資産が成長しています。1990年219兆円が34年間で918兆円。一方で同期間の利益剰余金の成長は127兆円から601兆円。これらの累積差分317兆円はGDPに追加算入されるべき数値です。

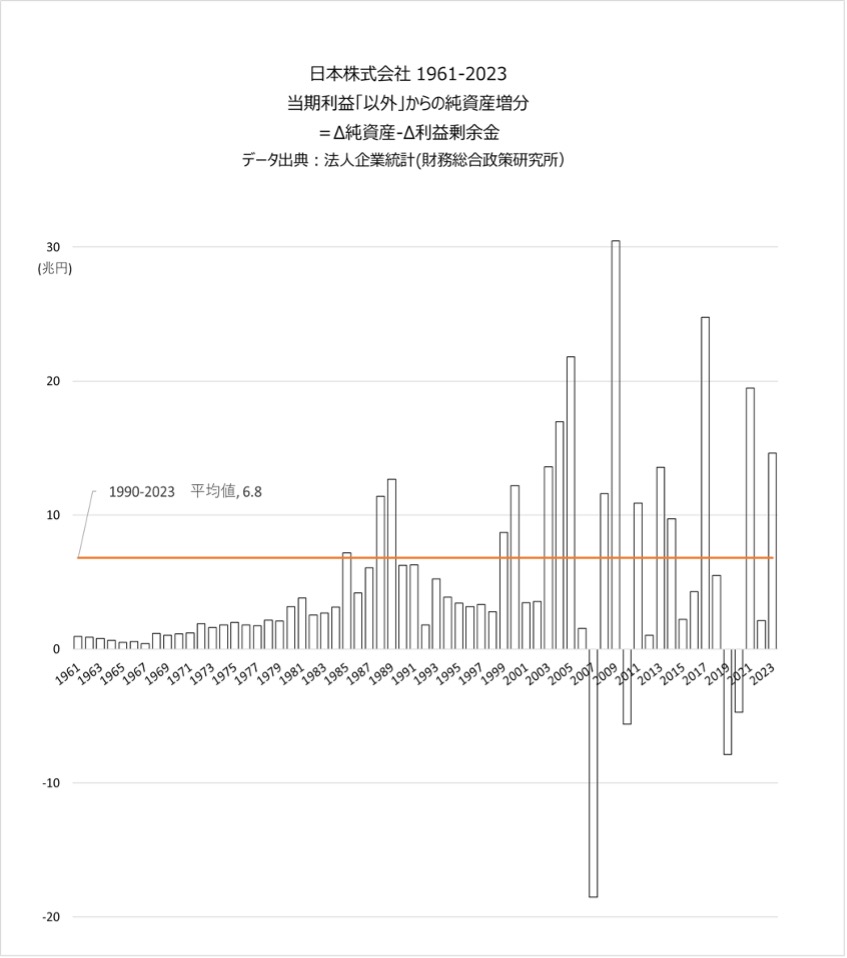

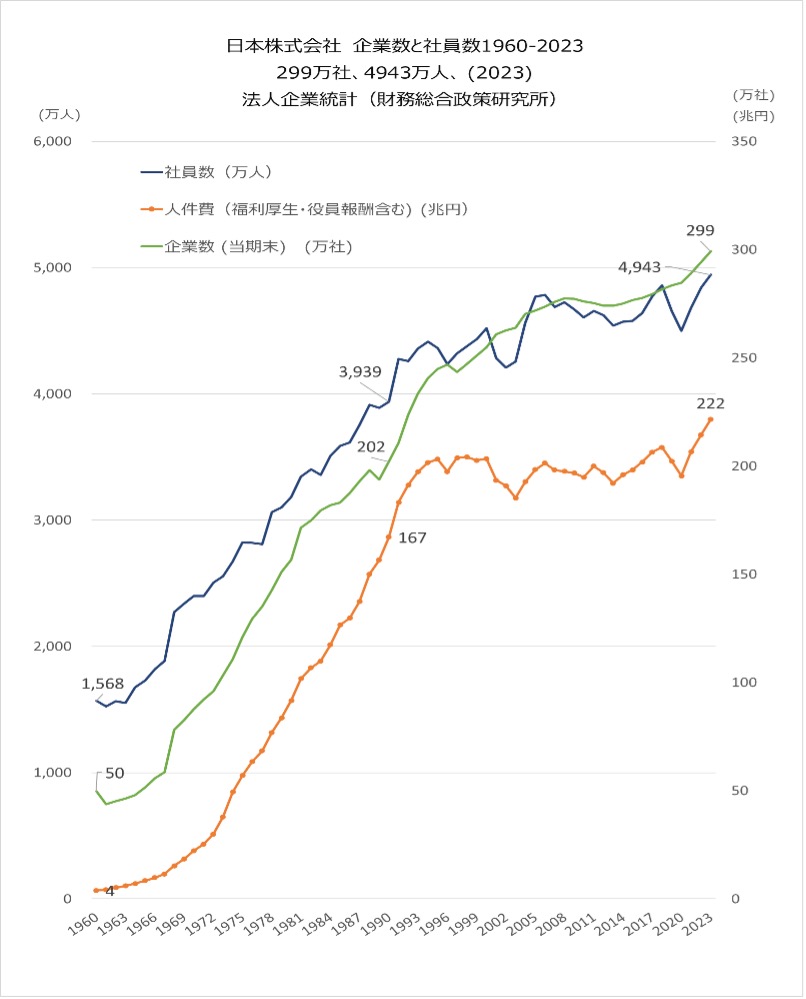

その年率追加分はどの程度でしょうか?図7.は、1961-2023年の純資産増分と利益剰余金増分の差額推移です。この62年間の差額平均値は約5.0兆円、1990年から2023年まででは6.8兆円です。同期間の企業総生産の年率増分の単純平均値が2.6兆円でしたから、その2.5倍以上の年率追加増分が存在しています。これは年率1.1%の成長率が3.5% となることを意味しています。図8.はこの企業総生産を実現している企業数と社員数、人件費合計の1960-2023推移です。

図8.日本株式会社の 企業数、社員数、人件費合計 (1960-2023)

図8.では人件費と社員数は1990年の経済バブル破裂後から停滞傾向を示していますが、2024-25年には、経済団体や労働団体から提起されている2年合計10%の人件費増が期待されます。2023年時点で900兆円超の純資産がそれを可能にしています。ただし、2026年以後は1980年代のインフレバブルを二度と繰り返さないために、日本株式会社の進化に応じた堅実な賃金アップルールが新たに必要となるでしょう。そしてこれが今後の日本株式会社の最重要な挑戦課題の一つともなります。

日本企業社会の21世紀使命と挑戦課題

日本経済高度成長の原動力を直視する ―なぜ米国製造業は衰退し一方で日本の高度経済成長は実現したか?

戦後日本の中等教育の世界的卓越 一方で、終戦直後1950年代の日本企業の製造現場はなぜW.E.デミングの品質改善の統計理論と技術体系を受け入れることができたのか?それを可能にしたのは、卓越した中等教育により育成された人材の学習行動でした。(注) 当時の集団就職ブームで全国から投入された「金の卵」人材。彼らは文字通り輝ける金の卵でした。世界的にも突出したハイレベルの中等教育を受け、会社と社会に貢献する誠実さと勤勉さを備えた人材。彼らこそが池田内閣の掲げた高度経済成長政策を実現した最大の功労者でした。彼らがビジネススクールなども存在しない20世紀中盤の日本企業社会に高度な進化成長をもたらしています。そして、彼らの高い知性と意欲を活かす経営、それが日本型経営の本質でした。

「人間社会の未来のために何ができるか」を追求する会社経営 最近になって、日本企業では過去2-30年以上にわたる認証データ不正処理が明るみになっています。また様々なハラスメント事象も指摘されています。これらは現代日本企業が決して見逃してはならない一面です。このような現代日本企業が衰退に向かうことなく、未来社会を拓く持続的な成長を実現することができるのでしょうか?

大中忠夫