「新しい資本主義をステークホルダー論から読み解く(前編)資本主義の本質」では、過去の資本主義の変遷を俯瞰し、新しい資本主義、公益資本主義、ステークホルダー資本主義、SX…といった様々な新概念との違いを一気通貫で理解できる「ステークホルダー論」の視点から考察した。後編では、新しい資本主義はどこへ向かうのか?気になる今後の動向と進むべき方向について解説する。

※新しい資本主義をステークホルダー論から読み解く(前編)資本主義の本質はこちら。

(2022年2月15日作成)

新しい資本主義を巡る今後の動向

リーマンショック約1年後の2009年11月号のDIAMONDハーバード・ビジネス・レビューでは、スタンフォード大学教授のジェフリー・フェファーが、「ステークホルダー資本主義の再来」と題する論考を寄稿している。「家が古くなると、その基礎部分に無数の亀裂が生じるように、株主資本主義にもほころびが目立つようになった。経営者や政治家は、このほころびを修正しようとしているが、これは『ステークホルダー資本主義』への回帰を示す前兆であり、また今後も続くのだろうか…」

われわれ自由主義国において、資本主義の物語をプロットで見ると、「自由→暴走→大惨事→政府による介入→民意の消沈→自由の復活(これらの繰り返し)→さらなる大惨事の可能性、ときどきマルクス」とでもいった展開になるだろうか。これをステークホルダー論から見ると、株主至上型とマルチステークホルダー型の振り子の揺らぎとも見える。この戦いが今、最終章に入ってきた。

フリードマンVSファーベルの戦い

株主至上型の象徴がフリードマンだとすれば、ステークホルダー型の代表はダノンのCEOだったエマニュエル・ファーベルだ。ダノンは世界のESGをリードする模範企業として知られている。ファーベルはCO2排出をコストとして換算する1株利益の開示や、原材料の地域調達の拡大など、ダノンのESG経営を主導してきた。

フランスでは、2019年、利益以外の目標を達成する責任を負う「使命を果たす会社」を新たな会社形態に取り入れた。「同年5月に成立したPACTE法によって民法と会社法が改正され、(1)民法に会社の活動が社会と環境に及ぼす影響について考慮する義務が明記され、(2)会社が定款でその存在意義(raison d’être)を示すことができるようになり、(3)会社法で『使命を果たす会社(société à mission)』形態の会社を設立することができるようになった」。(林順一、青山学院大学教授:国際マネジメント研究 (aoyama.ac.jp)フランスにおける「会社の目的」に関する最近の動向~PACTE法による「使命を果たす会社」の新設とダノンの対応)

この制度を活用し、上場企業で「使命を果たす会社」第1号となったのがダノンだ。ファーベルは「フリードマンの銅像を引き倒した」と表現した。ところが、2020年末にダノンの株主にアクティビストが加わり、2021年3月、ファーベルは、同業他社と比較して利益率が低いことを理由に解任されてしまう。

しかし話はここで終わらない。ダノンを解任されたファーベルは、21年11月にIFRS(国際会計基準)財団が設立した、国際サステナビリティ基準審議会(ISSB)の議長に就いたのだ(2022年1月)。因縁の対決めいてくるが、ファーベルは今後ダノンに対しても厳しいESG開示基準を要求することになるだろう。

Benefit Corporation(BC)ベネフィットコーポレーションは拡がるか?

米国でも30州以上で認められているBenefit Corporation(BC)という法人格を取得し、上場する企業が増えているという。BCは株式会社ではあるものの、企業活動を通じて環境や社会などの公益(public benefit)に貢献することが州法により義務付けられる組織形態だ。(鈴木由紀子、日本大学教授)

コロナ後にBTR宣言企業が背信

もう一つ、BTRの新コーポレートガバナンス宣言に署名した、企業のコロナ後の態度にも言及しておく必要がある。2019年の宣言後、コロナ禍によりすっかり状況が変わり、きれいごとでは済まなくなった。実に、これらの企業は声明に署名していない企業と比して20%多く従業員を解雇し、株の買戻しや配当で20%多くの資本を株主に還元しているという。(DIAMONDハーバード・ビジネス・レビュー2021年10月号ジュリー・バッティラーナ他)

株主至上型か、ステークホルダー型か?の戦いはまだまだ続く。

新しい資本主義の乱立したESG情報開示基準が2つの流れへ収斂(コンバージェンス)

新しい資本主義の離陸には、上場企業が本気になってESGに取り組むことが重要だ。ところが、その開示基準のベースを定める機関が乱立していて、複数のESG指標に準拠して情報開示することが上場企業にとっては大きな負担になっていた。代表的なものでも、TCFD 、SASB、 GRI、 IIRC、 CDSBといった5つがあった。今、これら機関や基準も統合の方向にある。まず、2021年6月、SASBとIIRCが統合し、価値報告財団:Value Reporting Foundation(VRF)が設立されることになった。

さらに2021年11月のCOP26で、IFRS(国際財務報告基準)財団が発表した、ISSB(国際サステナビリティ基準審議会)の設立が続く。このISSBのもとに、先述のVRFや環境基準団体CDSB(気候変動開示基準審議会)を統合していく動きがある。ISSBでは今後本格的なフレームワークづくりが進められ、改めて2022年6月以降に発表されることになっている。この議論を主導していくその人こそが、先述のファーベル議長なのである。

もう1つの流れがEUのCSRD(コーポレート・サステナビリティ報告指令)だ。これは2018年からEU圏内で施行されている非財務情報開示指令(NFRD)の改正法として、2021年4月21日に欧州委員会が承認したものである。

ESGが変える企業経営~グローバル市場の情報開示の潮流、日本企業への影響と対処|一般社団法人ESG情報開示研究会共同代表理事 増田典生氏 – coki

そう遠くない将来、IFRS財団参加のISSBと、EUの主導するCSRDに収斂される動きがメインストリームになるだろう。ESG情報開示研究会のもう一人の代表理事北川哲雄氏(青山学院大学名誉教授)によると、「この2つの大きな違いは、『シングルマテリアリティ(マテリアリティ=ESGテーマ軸と自社の経営軸からみた重要課題)』か、『ダブルマテリアリティ』かの違いだという指摘だ。

先ほどの経産省SX研究会の議論「企業のサステナビリティに関して、社会環境等の外部性の企業への影響という企業の財務インパクトを重視するのか、企業による社会への影響という社会的なインパクトを重視するのか」について言えば、シングルマテリアリティ(ISSBが主導)は外部からの影響のみの開示、ダブルマテリアリティ(EUのCSRDの流れ)は、外部からだけでなく、外部への影響も開示することを意味している。当然、後者のほうが厳しく、EUの標準化戦略が透ける。

新しい資本主義、ステークホルダー資本主義には主体者別の整理が必要

ステークホルダー論は、主体者によって見え方が変わってくる。企業から見れば、サステナビリティ経営やSXであるし、金融機関から見ればESGである。また、同じ企業でも、上場企業と非上場企業では見え方が違う。上場企業のサステナビリティ経営とは持続的な成長であり、非上場企業のサステナブルな経営は、会社そのものの存続であり、SDGsの実践ということになるだろう。非上場企業を多くの顧客として持つ地域金融機関から見ると、サステナブルファイナンスや、トランジションファイナンスといった見え方になる。

さらに、同じ上場企業でも2022年4月から再編される東証の市場において、プライムとスタンダードとグロースでは市場ごとに各企業のマテリアリティは変わってくる。特にステークホルダーへの配慮のプレッシャーにさらされるのはプライム市場の企業である。今後は情報開示の深さや、本気度がより問われてくることになる。

いずれにせよ、上場企業は短期的な業績と中長期的な社会的責任を果たしつつ価値創造をしていかなければならない。それを同時に達成するには、短期、長期の目標を別々にとらえるのではなく、ステークホルダーとの価値の協創関係を高度化していくことこそが、経常的な業績達成につながっていき、サステナブルな企業としての存在を保証するものだと認識していく必要がある。

新しい資本主義とサステナブルの関係

かつて「企業は社会の公器である」と喝破した松下幸之助は、町の八百屋でさえ、社会の公器であると考えた。なぜなら、地域の人々と共存共栄を図っていくべき存在であるからだと。つまり、共存共栄関係が維持できるからこそ、お互いに存続できサステナブルなのだと。つまり、ステークホルダーとの協創関係の構築による共存共栄の実現こそが、企業が取り組むべき課題ではないだろうか。

パーパス、あるいはパーパス経営が流行る理由

最近、パーパスが流行っている背景に、もともとの理念体系に、ステークホルダーとの関係がしっかり定義されてこなかったということがある。本来、パーパスは経営理念にふくまれていてしかるべきだったが、従来の経営理念はどちらというと行動規範的な内容に多くを割いているように思える。また、最近の企業では理念体系に、MVV(ミッション、ビジョン、バリュー)を用いるケースが多いが、本来このミッションの中に、ステークホルダーがしっかり記述されている必要がある。MVVを主導した、P.F.ドラッカーは、マネジメントの使命として「マネジメントとは、組織の機関である。組織とは社会的な機能を果たし、社会に貢献するための社会の機関である」という(『マネジメント』)。なので、ミッションが最初に来ている。新しい資本主義を標榜し、サステナブルな経営を実践するには、改めて哲学が要請される。

新しい資本主義の残された課題~経営の効果性を数字で示すエーザイの事例

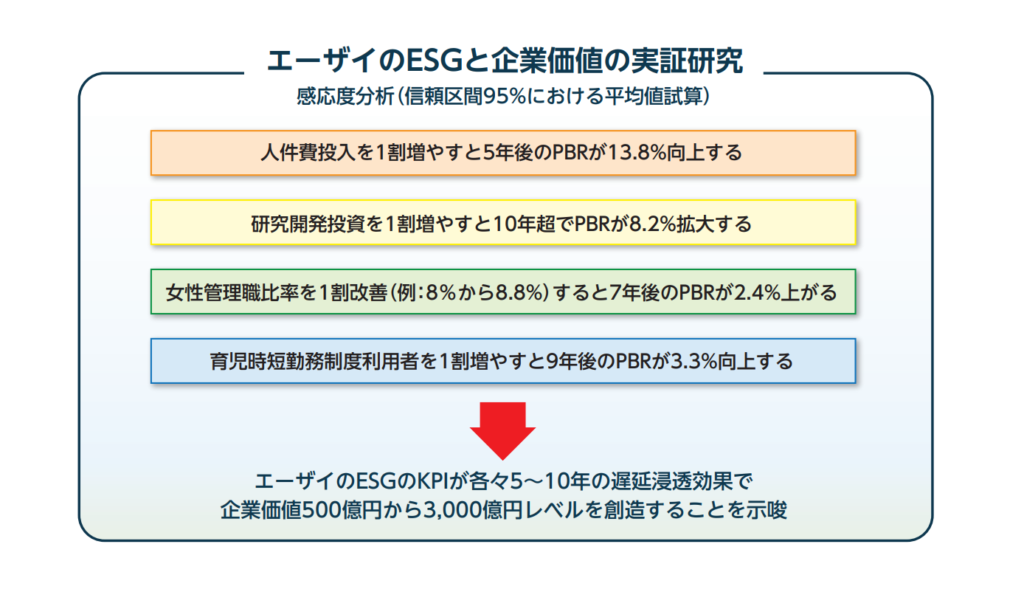

今後、新しい資本主義を実践する企業に求められるのは、ステークホルダーを重視することによって生まれる実績である。つまり、ステークホルダーを大切にして経営したからこそ業績が上がったという、効果性の実証が必要だ。こういったエビデンスの見える化に率先して取り組むのがエーザイCFOの柳良平氏である。柳氏は、早稲田大学の特任教授でもあり、学術的な分析により、ステークホルダー経営を実証に向けて踏み出している。

「私がデザインした今回のエーザイの実証研究の結果、ESGと企業価値の関係性にポジティブな証拠を得ました。例えば、企業価値の担い手への人財投資である人件費は人的資本として5年後に遅延効果をもって企業価値を最大化し、同様に女性管理職比率は7年後に女性活躍や次世代の追従をもってPBRを向上させます。そして、知的資本かつ「Purpose」である患者様貢献の源である研究開発費は10年後にタイムラグをもって企業価値に貢献します。平均的な感応度で言えば、「人件費投入を1割増やすと5年後のPBRが13.8%向上する」、「研究開発投資を1割増やすと10年超でPBRが8.2%拡大する」、「女性管理職比率を1割改善(例:8%から8.8%)すると7年後のPBRが2.4%上がる」、「育児時短勤務制度利用者を1割増やすと9年後のPBRが3.3%向上する」と解釈でき、こうしたエーザイのESGが各々5〜10年の遅延浸透効果で企業価値を500億円から3,000億円レベルを創造することを示唆しています。」

おわりに~資本主義の毒をもって毒を制する。中小企業やスタートアップにとってもESGは最大のチャンス

ESGと言えば、大企業や投資家の話であって、中小企業にあまり関係ないと思うかもしれない。しかしながら、地方銀行や信用金庫は、通常の事業性融資が伸びない状況下、ESG融資を推進し、トランジションファイナンスの貸出先を血眼になって探しているのも事実である。ステークホルダーを重視したDXはSXとなり、経済産業省の事業再構築補助金等も活用すれば、危機をチャンスに変えられる可能性がある。

また、ベンチャー企業やスタートアップにとっては、最初から新しい資本主義、SXを意識した業態を立てれば、経営資源を集めることが容易となり、一気に成長を加速化することもできる。ステークホルダーを重視するということは、錯綜する利害関係を調整する必要があることを意味し、大企業ほどレガシィ資産にかかるステークホルダーが多く、それがしがらみとなって、なかなか前に進めないことも多い。トヨタとテスラを比較すれば一目瞭然であるが、ベンチャー企業は最初から、理想的なステークホルダーの組み合わせで事業展開が可能なのである。資本主義は、効率的なものが大好きであるため、かえってその破壊力を逆手にとり、世界を正常に戻す絶好の機会が到来していると言える。

増山弘之