本田技研工業(ホンダ)は2026年3月期、上場以来初となる連結最終赤字に転落する見通しだ。米国の規制緩和やEV市場の急減速を受け、次世代EVの開発を中止。最大2.5兆円の「損切り」を敢行し、強みのハイブリッド強化で再起を図る歴史的転換点を詳報する。

1977年以来、初の赤字。「最大6900億円赤字」の正体

本田技研工業(以下、ホンダ)は2026年3月12日、2026年3月期の連結最終損益が4200億〜6900億円の赤字に転落する見通しを発表した。当初は3000億円の黒字を見込んでいたが、わずか1カ月で最大9900億円もの下方修正を行うという、極めて異例かつ衝撃的な事態である。

前期(2025年3月期)の8358億円という記録的な黒字から一転し、1977年に連結決算の開示を始めて以来、同社にとって初めての最終赤字を計上することになる。この歴史的な「沈没」に対し、ネット上では「技術の象徴だった企業がここまで沈むとは想像できなかった」「エンジン屋のホンダがエンジンを辞めると言った時から予見されていた」といった驚きと批判の声が相次いでいる。

しかし、今回の赤字は単純な「経営不振」によるものだけではない。三部敏宏社長が記者会見で語ったのは、将来に負債を残さないための「止血」としての経営判断だ。ホンダは、これまでの電動化戦略を根本から見直し、過去の投資を一度清算する道を選んだのである。

2.5兆円という巨額の「損切り」。三部社長が下した「断腸の思い」の経営判断

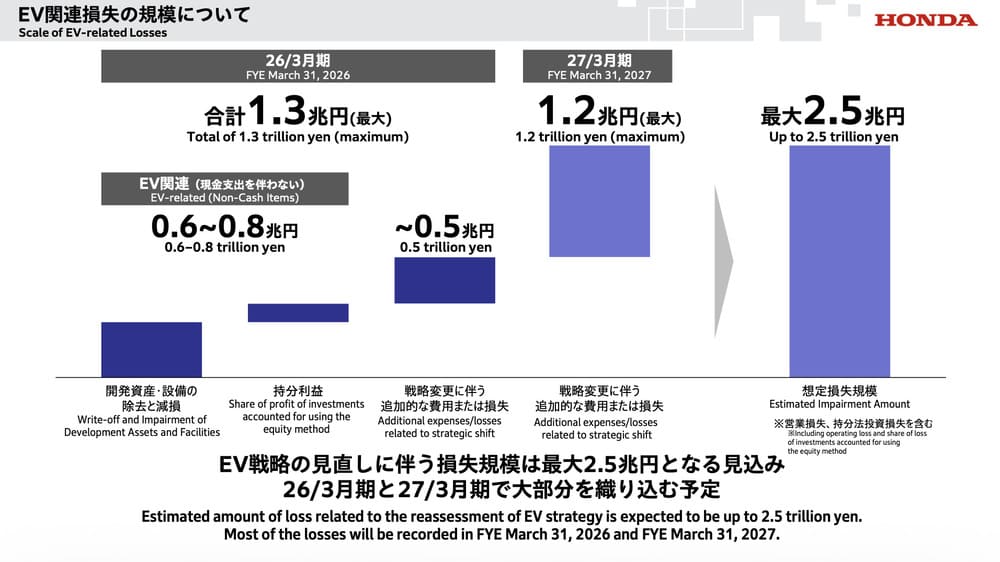

今回の赤字転落の直接的な原因は、電気自動車(EV)関連の戦略見直しに伴う有形・無形資産の減損処理である。ホンダは今期と来期(2027年3月期)を合わせ、最大で2兆5000億円という天文学的な規模の損失を計上する見込みだ。

このうち、今期(2026年3月期)には最大約1.3兆円の損失を追加計上する。内訳は、米国でのEV3車種の開発中止などに伴う営業費用が8200億〜1兆1200億円、中国などでの投資損失が1100億〜1500億円となっている 。残りの1.2兆円についても、基本的には来期に計上される予定だ。

「このまま生産・販売フェーズに移行すると、将来にわたってさらなる損失拡大を招く状況にある。断腸の思いで決断を下した」と三部社長は語った。これは、期待されていた新型EVを強引に世に送り出すよりも、現時点で損失を確定させ、経営資源のさらなる毀損を食い止めることが、中長期的な企業価値を守るための「最善の選択」であるという判断だ。

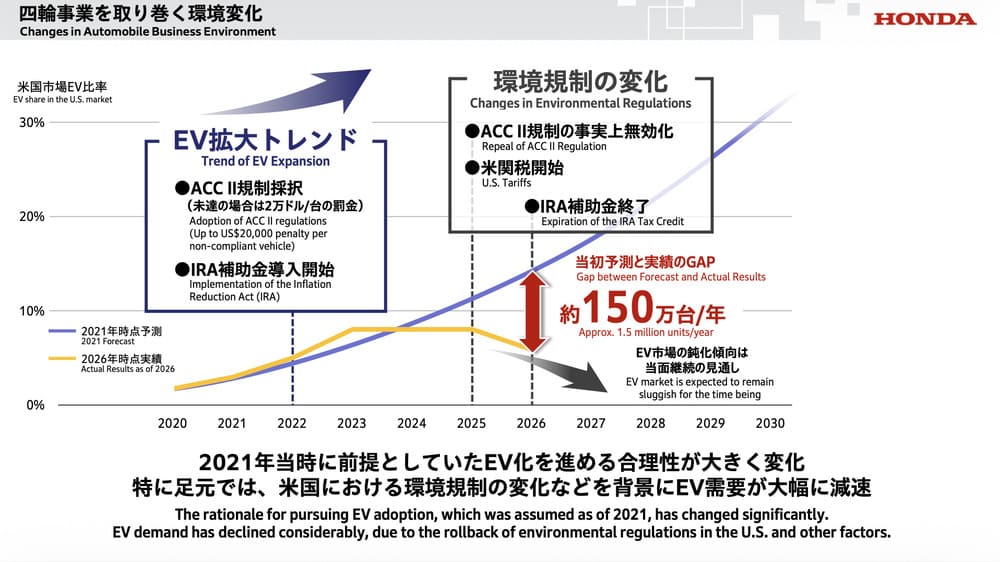

米国市場で起きた「EV失速」の真相。当初予測から年150万台のギャップ

なぜ、これほどの巨額損失が必要になったのか。その最大の要因は、ホンダが主戦場とする米国市場における「EV普及トレンド」の劇的な変化だ。

2021年当時、米国では厳しい環境規制(ACC II規制)が採択され、排ガス規制をクリアできない車両1台につき最大2万ドルの罰金が科される見通しだった 。これを受け、ホンダは急速なEVシフトを前提とした投資を加速させてきた。しかし、足元の情勢は180度転換した。トランプ政権の環境政策変更により、ACC II規制は事実上無効化され、EV購入の税制優遇(IRA補助金)も終了したのである。

その結果、当初ホンダが予測していたEV比率と実績の間には、年間約150万台という途方もない「需要のギャップ」が生じている。三部社長は「米国での需要は想定の半分以下になった」と吐露しており、市場の拡大スピードが大幅に鈍化した現実に直面している。

中国メーカーの台頭と「バリューフォーマネー」の敗北

米国のみならず、中国やアジア市場での苦戦も深刻だ。かつてホンダにとって「収益の柱」であった中国市場では、現地メーカーが想定をはるかに上回るスピードで「電動化・知能化」を推し進めている。

ホンダは、これら新興EVメーカーと比較して、顧客が納得する価格と価値のバランス(バリューフォーマネー)を両立した製品を提供できず、競争力の低下を招いたことを公式に認めている。中国におけるホンダの新車販売は、2025年実績で64万台とピーク時の4割程度まで落ち込んでいるのが現状だ。

「変化に柔軟に対応できなかったことが、四輪事業を極めて厳しい状況に追い込んだ」という経営陣の反省は、かつての成功体験に縛られたことへの自戒でもある。

開発ドタキャン!次世代EV「0シリーズ」旗艦モデルが消えた理由

今回の戦略修正に伴い、ホンダの次世代EVブランド「Honda 0(ゼロ)シリーズ」の主力モデルを含む3車種の開発・発売中止が決定した。

- Honda 0 Saloon(サルーン):昨秋のモビリティショーで目玉とされたセダン。

- Honda 0 SUV:次世代の主軸を担うはずだった多目的車 。

- Acura RSX(アキュラ RSX):北米向け高級ブランドのEVモデル 。

特に「0サルーン」と「SUV」は、ホンダの電動化の象徴として大々的にPRされていた旗艦モデルであり、その「発売ドタキャン」は市場に大きな衝撃を与えた。しかし、収益性が見込めないままこれらのモデルを無理に世に送り出すことは、ブランド価値の毀損や将来的な損失拡大に繋がると判断された。なお、エントリーモデルに位置づけられる「Honda 0 α」については開発が継続される。

「エンジン屋」の矜持と現実解。ハイブリッド(HEV)への強力な回帰

EV一辺倒の戦略が壁に突き当たった今、ホンダが再起の鍵として掲げるのがハイブリッド車(HEV)の再強化である 。これは理想を追う段階から、実力を踏まえて利益を確実にするための「現実解」への転換だ。

ホンダは独自の2モーター式ハイブリッドシステムを強みとしており、利用者からも「モーターとエンジンの連動が自然で優れている」と高い評価を得ている。今後は、EVに傾けていた資源をHEVへ再配分し、以下の施策を進める。

- 大型HEVシステムの開発

Dセグメント以上の大型SUVなどにも対応する新世代システムを適用し、収益性の高い大型車カテゴリーを強化する。 - 次世代ADAS(先進運転支援システム)の搭載

高度な安全・運転支援機能を主力HEVモデルに順次搭載し、商品力を高める。 - 新モデルの追加投入

米国では2020年代後半にかけて新たなHEVモデルを追加し、ラインアップを拡充する。

「エンジン屋」としての意地と矜持を、現在の市場ニーズである高効率なハイブリッドに凝縮させる。これが、ホンダが描く「稼ぐ力」の回復シナリオである。

日本・インド・中国。地域ごとに最適化されるホンダの「反撃シナリオ」

ホンダは、各地域の事業環境に合わせた「地域別戦略」の再構築も進めている 。

- 日本市場

「SPORT LINE」「TRAIL LINE」の展開や北米生産車の導入でブランド力を強化する。

また、新型Vezelを皮切りに次世代ADASを搭載し、「運転に対する概念を変える」体験を手の届く価格で提供することで登録車の底上げを図る。 - インド市場

今後のさらなる市場拡大が見込まれる「重点国」として強化。

現地の需要に即したモデル投入により、抜本的な事業拡大を目指す。 - 中国市場

競争は極めて激しいが、現地メーカーに負けない「智能化・電動化」を一層強化する。

同時に、中国市場に最適なサプライチェーンを再構築し、コスト競争力の抜本的な改善を狙う。

これまでの一律的なEVシフトから、各市場の実態に即した「柔軟な構え」へと移行することで、四輪事業全体の収益構造を改善していく。

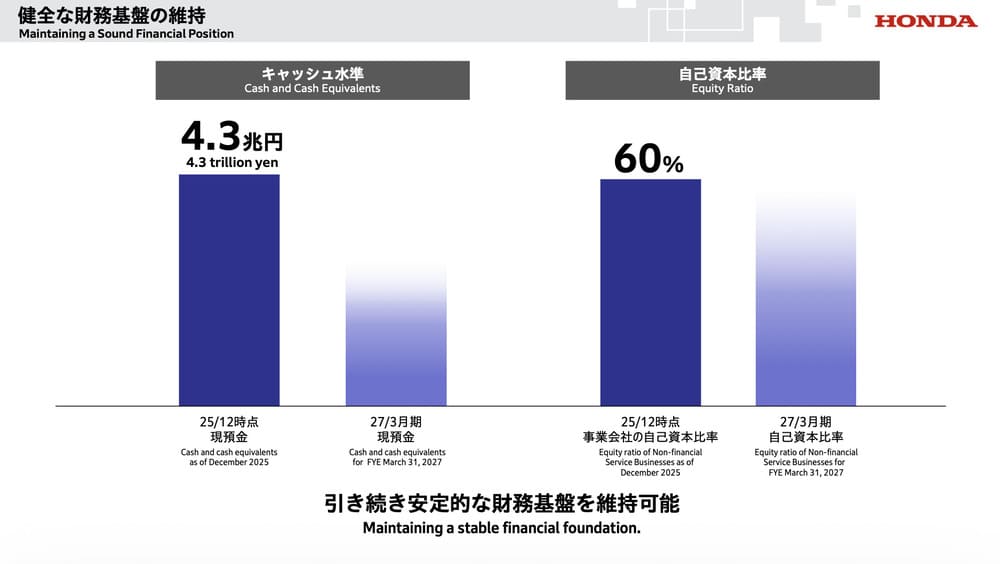

「財務の真実」:4.3兆円のキャッシュと配当維持

「赤字転落」という見出しが躍る一方で、投資家や株主が冷静に見るべきはホンダの財務的な「体力」だ。

藤村英司CFO(最高財務責任者)は、「二輪事業や金融サービス事業の強固な収益力により、健全性・安全性は保たれている」と説明している。事実、2025年12月末時点でのホンダの手元資金(現預金)は4.3兆円に上り、月商の約1カ月分を確実に保持している。また、事業会社としての自己資本比率は、2027年3月期末時点でも約60%という極めて高い水準を維持できる見込みだ。

さらに、株主にとって最も重要な配当についても、「年間70円」とする従来予想を据え置いた。ホンダは株主資本配当率(DOE)を還元指標として導入しており、一過性の損失に左右されず、安定的かつ継続的な配当を実現する姿勢を明確にしている。

この「巨額赤字」は、手元にキャッシュがあるうちに利益を生まない資産を整理し、経営の健全化を図るための「戦略的減損」という側面が強いのである。

供給網の再編と「L-H Battery」の転換。攻めのものづくり改革

戦略の転換は、生産現場にも大きな変化をもたらす。ホンダは「開発期間の短縮」「生産効率の改善」「サプライチェーンの強化」を三本柱としたものづくり改革を推進している。

特に注目すべきは、バッテリー調達の柔軟な対応だ。米国においてLGエナジーソリューションと進めている電池合弁会社(L-H Battery)では、当初予定していたEV用バッテリーの生産ラインをハイブリッド用へと転換することを検討している。これにより、EV需要の減速に対応しつつ、好調なHEV需要への安定供給と米関税影響の軽減を同時に実現する。

また、SDV(ソフトウェアデファインドビークル)に関連する投資については、EVとHEVで共通化できる領域であるため、開発を継続して将来の競争力に繋げる方針だ。無駄を省き、かつ未来への種まきは忘れない「規律ある支出コントロール」が徹底される。

経営責任の所在と未来への展望。ホンダは再び「ワクワク」を届けられるか

今回の事態を受け、ホンダ経営陣は責任を明確にするための措置を発表した。三部社長および貝原副社長は、月額報酬の30%を3カ月間自主返上し、今期の業績連動報酬(STI)も不支給とする。これにより、年間報酬は基準額に対して25〜30%の減額となる予定だ。

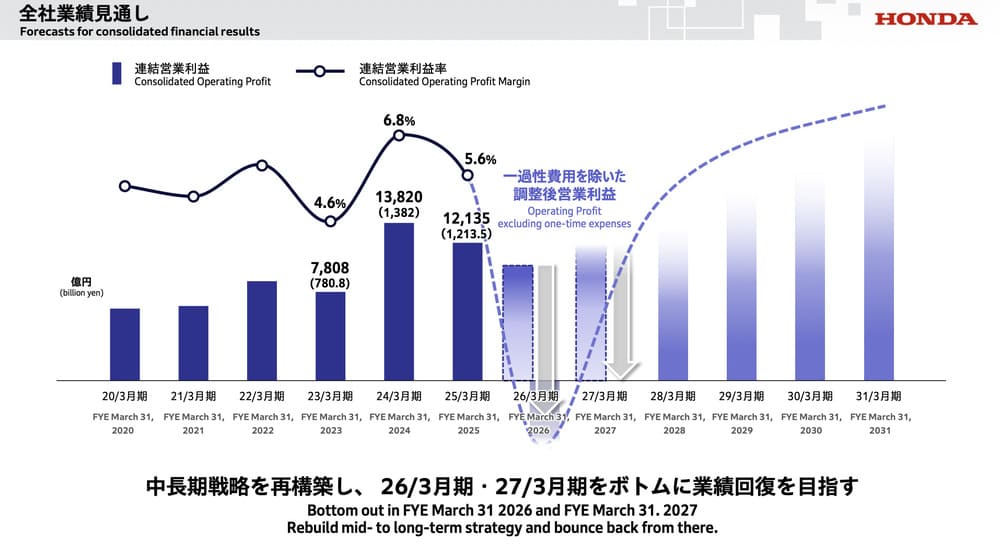

「最終的な責任は私にある」と三部社長は語った。ホンダは2026年3月期と2027年3月期を業績の「底」と位置づけ、2028年3月期からのV字回復を目指している 。

2040年にEV・FCV比率100%という目標は、事実上「現実的には困難」として修正されることになった。しかし、ホンダはカーボンニュートラルの理想を捨てたわけではない。今は一度立ち止まって足元を見つめ直し、強固な収益基盤を再構築することで、再び「ホンダらしい、乗って楽しい車」を世に送り出すための助走期間に入ったのである。

屈辱的な赤字決算を糧に、ホンダが「技術のホンダ」としての輝きを取り戻せるのか。その真価を問う挑戦は、今ここから始まる。

【参照】

・四輪電動化戦略の見直しに伴う損失の発生および今後の方向性について(ホンダ)

・Honda 記者会見(ホンダ/YouTube)