大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

主な著書:「日本株式会社 新生記 第1~13巻」2024.05.17(現在改訂中)

「持続進化経営力構築法」2023.4.7

「持続的進化を実現する企業経営戦略体系」2014.10.23

「持続的進化を実践するマネジメント技術体系(上・中・下) 」2014.8.8

トランプ政権の経済政策を検証し、株主第一主義を超えるサステナブル経営の必要性と実現への道筋を提案する。

第1回 トランプさん こちらいかがですか?米国経済再生のもう一つの進路について

トランプ政策は米国経済を再生できるのか?

2024年12月上旬現在、次期米国トランプ政権の経済政策、“Great America, Again”、の主眼たる高関税と減税について政府や学界、経済界で様々な評価や対策が打ち出されています。減税についてはそれほど大きな議論はないようですが、高関税については対外対応でありながら、結局は米国内インフレをさらに助長させるだけではないか?といった常識的にも納得できる批判もあるようです。

しかしながら、最も議論されなければならないのは、この二つの施策で本当に米国経済が再生できるのか否かでしょう。にもかかわらずこの点については何ら議論が高まっていないようです。なぜなのか?大きく二つの理由があると思われます。

先ず一つ目は、米国経済は本当に低迷しているのか?この質問に対する明確な答えが少なくとも米国内では一般的には共有されていないことでしょう。米国政府やFRB(連邦準備制度理事会)の発表する経済統計データでは失業率(雇用統計)やインフレ率、国内総生産 (GDP) のいずれにも深刻な問題は見当たりません。むしろ米国株式市場は歴史的高成長を謳歌すらしています。

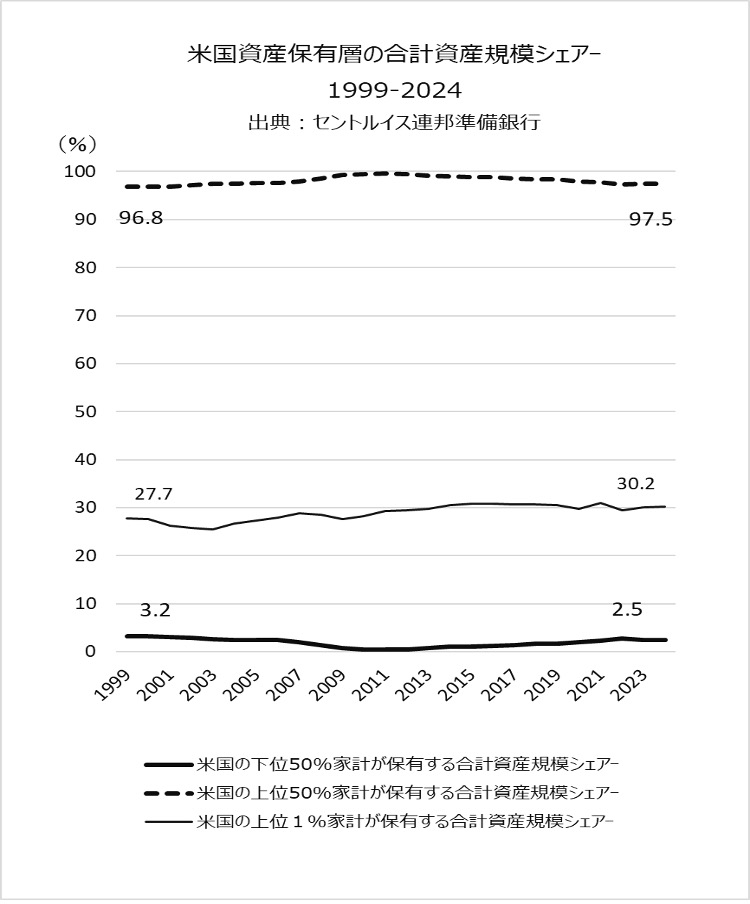

しかし、この背景に隠れた問題が存在しています。図1.のセントルイス連邦準備銀行の資産調査が示す、米国内の大きな富の格差、現代社会では想像もできない富裕層と貧困層の断絶です。2024年までの過去25年間で、米国の資産上位50%家計が米国全体の98%超の資産を保有しており、下位50%は全体の1.8%を保有しているのみです。

図1.米国資産保有層別の合計資産規模シェア-推移 (1999-2024)

そもそも経済は株式市場の活況度やGDP数値だけで測定できるものではないでしょう。現実に、少なくとも米国社会の50%の家計にとっては、米国経済は不振極まりないのです。この深刻な経済不振の現状を公に提起しているのが鉄鋼や自動車業界の全米労組です。彼らが、トランプ氏にラストベルト再生宣言を促しています。大統領選挙の趨勢を高めるための政策が、米国経済の深層問題への対応政策ともなったわけです。しかしながら、この本質的な経済課題を選挙対応のみとして放置すれば、米国経済を再生する本格的な議論はいつまでも始まらないでしょう。トランプ政策の可否も議論されることはないでしょう。

したがって、トランプ政策による経済再生の成否そのものに対する議論が高まらない二つ目の原因は、現状では、今回のトランプ氏が宣言している対外高関税と対国内減税といういわば政府統制型政策に代わる対抗案や代替案も生まれようがないことです。単にトランプ政策から派生するマクロ経済への影響、たとえばさらなるインフレ懸念、などが議論されるのみです。これは、米国経済の本質的な問題点をミクロ経済の世界に追いやり現実から目をそらしていることによる当然の結果です。

では、結論として、トランプ政策は米国経済を再生できるのか?答えは“No”です。

高関税と減税は、当面の時間稼ぎにはなるかもしれませんが、本質的には何ら米国経済を再生することはありません。ミクロ経済という分別によって、一般の経済学者には死角となっているものの、実は実体経済の最重要基盤である製造業企業経営に対しては、トランプ政策は何ら進化成長を促すものとはなっていないからです。むしろかつての20世紀型社会主義経済政策と同様に、自由で自立的な企業経営努力の脆弱さを放任、容認しています。これでは企業の自助、自立意欲に何ら本格的な進化は起きません。現在のトランプ政策では米国経済を本質的には再生することなどできないのです。

本コラムでは、この結論をさらに具体的に検証し、そのうえで米国経済の根本的な再生政策の提言を試みます。

現代米国経済の実情は?

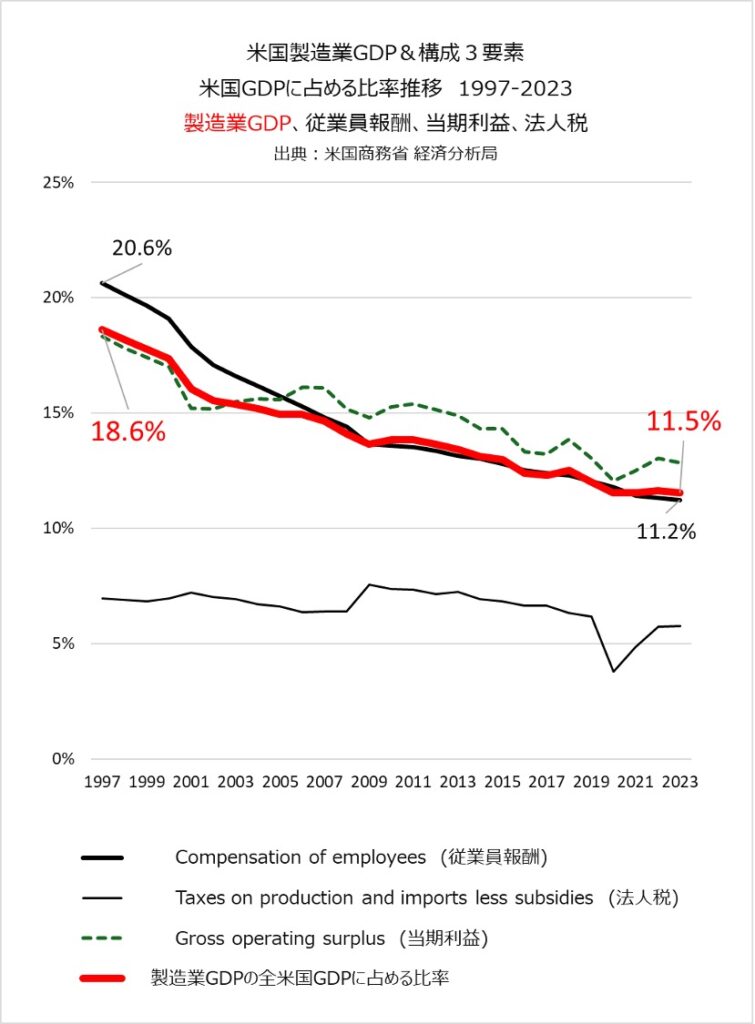

まずは、ラストベルト産業の低迷不振とはどのようなものか?これは実は米国社会における製造業の衰退という大きな社会変動の一面です。図2. 米国商務省GDP統計が示すように、過去25年間だけでも、米国製造業の米国GDP全体に占める比率は4割低下し、特にその三要素の一つである従業員報酬の比率はほぼ半分に減退しています。

図2.米国製造業GDP&構成3要素の米国GDPに占める比率推移1997-2023

言い換えれば、現代米国経済は、実体経済の最重要根幹でもある製造産業の一方的衰退に歯止めがかからない事実を、本来的にはその実体経済を基盤とするはずの金融経済の内輪取引による景気好調が覆い隠しているといってよい状態です。

このままの状態では、いずれは2008年のリーマンショックのように金融経済バブルとその破裂が起こり、またそれが繰り返されるのみでなく、表面的な繁栄の裏で、米国経済基盤そのものは衰亡の一途をたどるしかないでしょう。政府と中央銀行による金融操作という統制政策では金融経済の成長繁栄までは操作可能ですが、その基盤たる実体経済を構成する製造産業企業群を進化成長進化させる刺激や支援効果は生み出せないからです。

なぜJ.ダイモン氏は財務長官就任を辞退したのか?

では、衰退一方の製造業界を再生する決め手は何か?それはトランプ氏が大統領選挙期間中に先ず表明した財務長官候補者がJ.ダイモン、JPモルガンチェース銀行CEO、であったことに示されています。株主第一主義からの脱却です。ダイモン氏は前トランプ政権最終年2019年に、米国ビジネスラウンドテーブル議長として「株主第一主義の廃止(Scrapping Shareholder Primacy)」を提言しています。

これは1960年のノーベル経済学賞学者M.フリードマンの提唱に始まり1980年代以降米国企業社会のみならず米国経済の基本憲法ともなった株主第一主義を真っ向から否定する提言でした。これを金融業界のみならず金融経済全体のトップリーダーであるダイモン氏が高らかに提起したのです。

しかしながら、以後5年を経てもこの提言は米国企業社会に何らの新たな動きを実現してはいません。ダイモン氏自身も提言直後からその母体である金融社会からも執拗な非難を受けたようです。ちなみに、2024年現在の米国ビジネスラウンドテーブルHPの該当項目でも、2019年当時の“Scrapping Shareholder Primacy”という過激表現は見当たりません。今回の財務長官就任を固辞した原因の一つには、この5年間に同氏が体験したそういった蹉跌のトラウマもあったかとも思われます。

いずれにせよ、財務長官という彼の2019年提言を実行する絶好のポスト就任を前にして、彼にはこれを断らざるを得ない事情があったようです。その原因のひとつには、株主第一主義を廃止するための決定的具体策が未だに見えていないこともあるでしょう。またその打開には、株主第一主義を排した後の新たな企業経営原理も必要です。当時でも現在でも、これが明確になっていれば自ずと旧経営原理の決定的な打開策も明らかになるはずです。

株主第一主義に代わる新たな企業経営原理が打ち出せていないこと、そしてそのような状態では、株主第一主義の決定的な打開策も提起できない。これらの二つの現実が、2024年になっても彼自身が一歩前に踏み出せない理由の一つでしょう。

株主第一主義を超える未来の企業経営原理

では株主第一主義を超える新たな企業経営原理とは何か?1960年代に米国で発祥し、以後半世紀以上にわたりほぼグローバル社会の隅々まで浸透している企業経営原理、株主第一主義、を超える新たな企業経営原理とはどのようなものでしょうか?

この解は、実は明解至極です。過去半世紀の企業経営の現場情報とそれがもたらした実体経済のへの負の影響の二つを直視すれば明らかになります。

まずは、なぜ、米国の実体経済、その中核基盤である製造業が衰退し続けているのか?を考えます。その原因は一言でいえば、「投資家や株主のために短期利益最大化を最優先する企業経営が自らの持続的な進化成長を抑制し続けてきた!」ことに尽きます。

すなわち、株主重視の名目で製造産業が課せられた短期利益最大化経営、これが人に対する投資である人件費をコストとのみ認識しその削減をひたすら追求し、さらには未来のための研究開発や設備投資といった長期投資もその不確実性ゆえに拒否する。これらの経営行動が企業の未来に向けての持続成長力、サステナビリティー、を衰退させ続けているのです。そのような「合理性」を最優先する組織集団には、未来価値を産む原動力である「創造性」が育まれる余地などはないからです。

この現実を直視すれば、株主第一主義の後に追求すべき企業原理は明らかです。持続的進化追求の企業経営、サステナブル企業経営、です。少し冷静に考えれば至極当然のことですが、持続的な進化成長を放棄した企業経営は中長期的には衰退、退場するしかありません。しかしそれが現代グローバル社会の多くの企業が直面している現実なのです。

ちなみに、サステナブル経営といえば、すぐに自然環境や人間社会に対する貢献が唄われますが、実は企業自身のサステナビリティーそのものが重大な危機に直面しているのです。企業のサステナビリティー衰退の現実に対応することなく、外部環境への配慮、貢献を考えることは現実的ではありません。

企業自身のサステナビリティーを追求するサステナブル経営こそが、現代企業社会が最優先で追求すべき必須命題であり、株主第一主義経営に代わる新たな企業経営原理なのです。

サステナブル経営を実現する具体手法と必須要件

株主第一主義の次に企業社会が向かうべき目標、すなわちサステナブル経営、という経営原理が明らかになれば、それを実現する具体手法とその実現のための必須要件も明らかになります。

まずは具体手法。これは、実はトランプ政権で次期財務長官に予定されている投資家、S.ベッセント氏には十分お分かりのことでしょう。企業と企業経営者はその最重要評価指標が入れ替えられれば、確実に、見事に、対応変化します。具体的には、株主第一主義の短期利益最大化経営を推進しその代名詞ともなっているROE(株主資本利益率)指標。これを、企業の社会全体に対する創造価値である企業毎の国内総生産、いわば企業総生産、とその成長率指標に入れ替えれば良いのです。

ちなみに、この企業総生産は、株主価値を代表する当期利益と、社員に対する価値である従業員報酬、そして社会に対する価値である法人税、の三つを合計した数値です。この企業総生産が健全に成長しているか否かで企業価値を評価する!この評価ルールを企業社会規範とすることを政府と投資家が企業経営者に求める。これが持続的な進化を追求する経営、サステナブル経営、を実現する決定的で具体的な手法です。

さらに具体的な政府施策としては、米国発の国際会計基準を改訂することもあります。すなわち、同基準では、実に奇妙なことに、「不記載」が堂々と容認、あるいは推奨すら?されている感もある「連結総人件費」データの公開を厳格に義務付けることです。このデータが未公開のままでは、企業総生産の正確な実態は把握できません。

次には、サステナブル経営実現の必須要件。これは経営者の評価と報酬を、単に当期利益額や利益効率のみではなく、利益と人件費と税の合計額、企業総生産、とその伸長率で決定する市場原理を確立することです。それによって、企業も企業経営も、その最中枢である企業経営層の価値観が利益単独信奉から企業総生産追求に根本的に入れ替わることで、自ずと、そして完全に、株主第一主義経営からサステナブル経営へと進化します。

これは投資業界出身の次期財務長官候補ベッセント氏であれば十分に納得できる単純明快な因果関係でしょう。付け加えれば、この持続的に進化する経営力、サステナブル経営力、を保有する企業は、投資業界にとっても、少なくとも「ファンド」の名前に相応しく企業経営をその基金基盤として長期的に支援し続けることを使命とする投資家にとっては、むしろ理想的で貴重な投資対象となります。サステナブル経営力は、中長期的な時間軸では、投資家自身にも、そして米国経済と政府にとっても、株主第一主義経営などを遥かに凌ぐ、最大累積リターンをもたらすからです。

トランプさん、いかがですか?

60年前に2023年の公開が約束されたものの未だに伏せられている「1963年の真実」を大統領就任後には速やかに公開するとの話もあるようです。しかし、JFKが未来社会に期待したことは必ずしもそのようなことだけではないのではないでしょうか?彼が65年前に米国社会に、さらには全世界に向けて、呼びかけたフロンティア精神。「自らが社会から何を得られるかではなく、社会に対して何ができるのか?を考えよう!」 これをいま改めて人々が心に装備する。そのことこそが、JFKの果たせなかった思い、未来への語りかけ、を引き継ぐことになるのではないでしょうか?

21世紀には、このフロンティア精神こそが、現代米国社会、そしてさらにはグローバル社会全体が、その未来を拓くために、さらには人類の未来を拓くためにも、最重要な社会価値観となりつつあるのではないでしょうか?会社や資本家が社会から何を得られるかではなく、会社や資本家が社会に対して何ができるのかを考える。このことで、社会と時代の変転進化に連動して持続進化する企業社会が出現し、人間社会と新たなグローバル経済の洋々たる未来も拓かれるのではないでしょうか?

大中忠夫

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~) CoachSource LLP Executive Coach (2004~)、三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21) 、最新著書:「日本株式会社 新生記」全13巻(現在改訂中)