大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパー

スコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役

(2001-03)、名古屋商科大学大学院教授 (2009-21)

最新著書:「持続進化経営力構築法」2023.4.8

日本を「日本株式会社」という一つの会社に見立てて再興の鍵を探す、大中忠夫さんによるコラム。

今回のテーマは全8回による日銀ゼロ金利と21世紀の日本型経営

本記事はその【第5回】となります。

<バックナンバー>

第1回:黒田日銀ゼロ金利は円安原因か円の守護者か -円ドル為替レート安定推移の半世紀と未来展望-

第2回:植田日銀と円ドル為替レートの未来シナリオ -ゼロ金利を前提とした為替レート安定のための5つの選択肢-

1.最優先の経営評価指標を転換すれば企業は生まれ変わる

2000年前後の外資導入自由化とともに日本企業社会に流入した株主重視経営がわずか数年の内に少なくとも上場企業のほぼ全てに浸透した最大の功労者は、それを実践しているか否かを明解に判定する最優先の経営評価指標、ROE (Return on Equity=総資本利益率あるいは株主資本利益率)でした。

組織の体質も文化も能力も全てそのトップ人材の価値観や人格、器量によって決定されます。このことは企業組織行動論の基本中の基本の真実でもありますが、多種多様な企業経営の観察経験からも、当然至極の法則でもあります。特にこれまで既存の組織風土に個人を馴染ませることが会社生活の知恵ともなっていた日本企業では殊更です。

であれば、その経営トップの思考と行動に最も高い影響力をもつ会社経営の最重要評価指標を入れ替えれば、会社全ての変化が始まることも必然の結果でしょう。

新たな日本型経営も、したがって、過去四半世紀にわたり日本企業経営を支配的にコントロールしてきた株主財産経営のためのROE最高神信仰を転換することで確実に起動できます。ではどのように転換するのか?

(1) ROE最高神信仰経営からの卒業

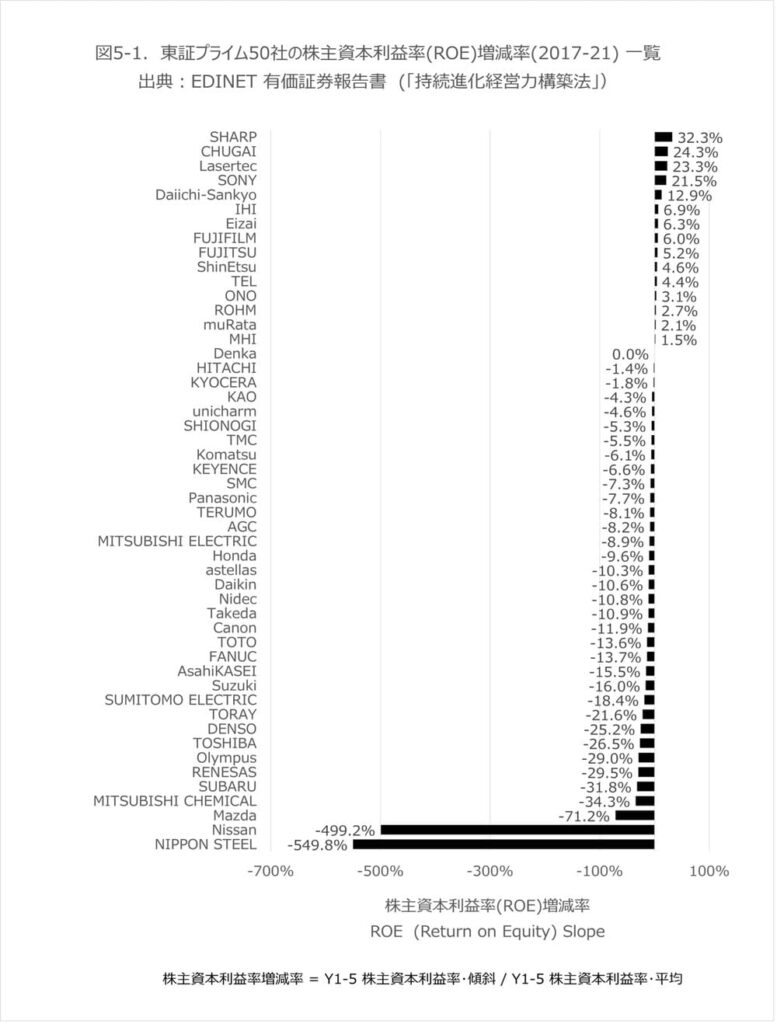

先ずはともかくROE最高神信仰ともいえる経営方針を終了することです。そして2023年現在、これが実現できている企業、すなわち中長期的に ΔROE<0.0 の判定アルゴリズム、ROEを中長期的に減少させている、に合致する企業が一般の予想を超えて遥かに多数出現しています。

図4-1が示すように既に2017-21年の5年間にROEを減少させている会社、すなわち、この5年間統計数値から、意図的か結果的かは別にして、「株主財産」会社の判定指標であるROEを最優先経営指標の位置付けから外していると判定される会社は、東証プライム50社でも7割に昇ります。

(2) 「社会的存在」会社経営の基本判定指標「企業総生産」

ROEが実現してきた「株主財産」会社を「社会的存在」会社に転換するには、ROE最高信奉を止めるとともに、後者の実現度を測定する経営評価指標を導入します。

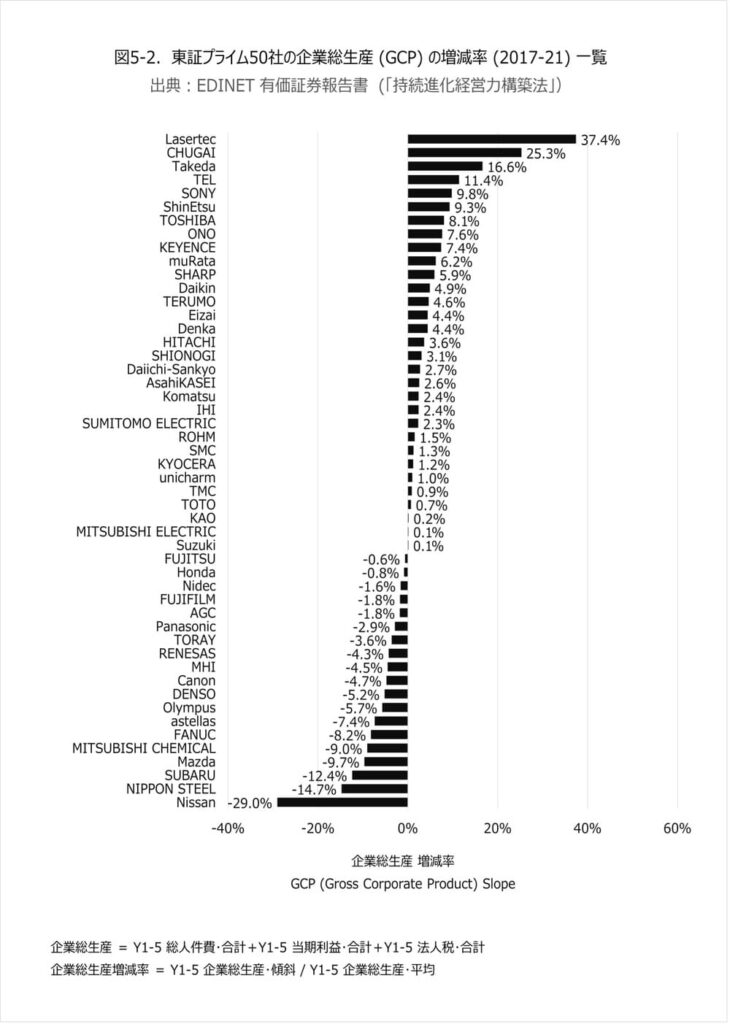

ROEは株主財産価値の源泉である「当期利益の株主資本に対する実現効率」を測定する指標でした。同様に、新たな社会的存在会社の経営指標としては、会社が実現する正味の社会価値である、当期利益と総人件費と法人税の合計値、すなわち「企業総生産(GCP=Gross Corporate Product)」の増減率があります。

これが中長期間にわたりマイナスでなければ、「社会的存在」会社であることの基本条件が整っていると判定できます。すなわち、Δ企業総生産(GCP)>=0.0 です。

図5-2は、2017-21年の5年間にこの企業総生産(GCP)を増加させている会社、すなわち「社会的存在」会社の判定指標を高めつつある会社の一覧です。東証プライム50社の6割以上の31社が該当します。

この企業総生産の一定期間の増減率が「一定期間マイナスではない」、あるいは「増加している」ことで、該当企業に社会全体のための価値創造力が存在していることが示されます。

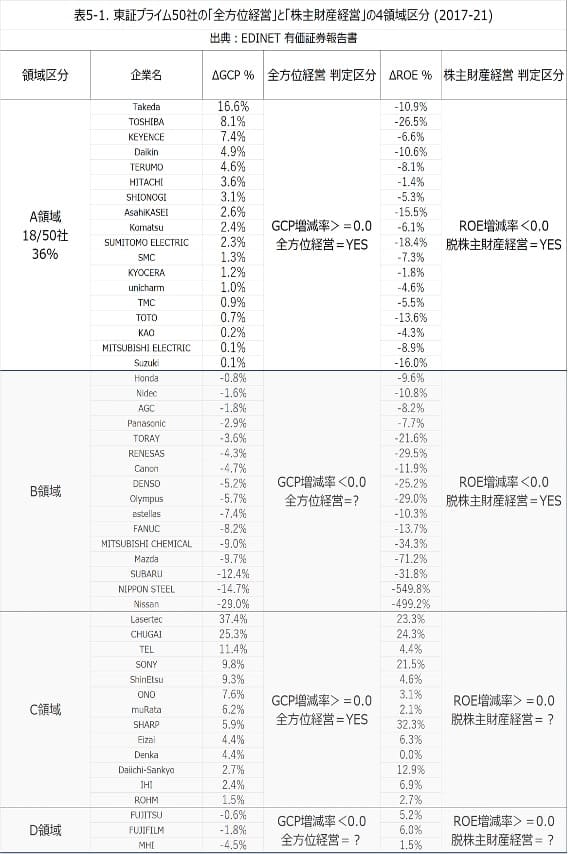

表5-1は、調査対象の東証プライム50社のうち、図5-1の「株主財産」経営の判定指標であるROE最優先経営を抑制すると同時に、図5-2の「社会的存在」会社経営の判定指標である企業総生産増減率をゼロ以上に維持している企業が2021年時点で 18社、36%、出現していることを示しています。

(3) 「社会的存在」会社経営の補完判定指標「企業総投資」

「企業総生産」増減率指標は会社が社会全体のための価値創造力を保有していることを示していますが、経営層の価値創造体制を構築する意欲レベルについてはこの企業総生産増減率では判定できません。

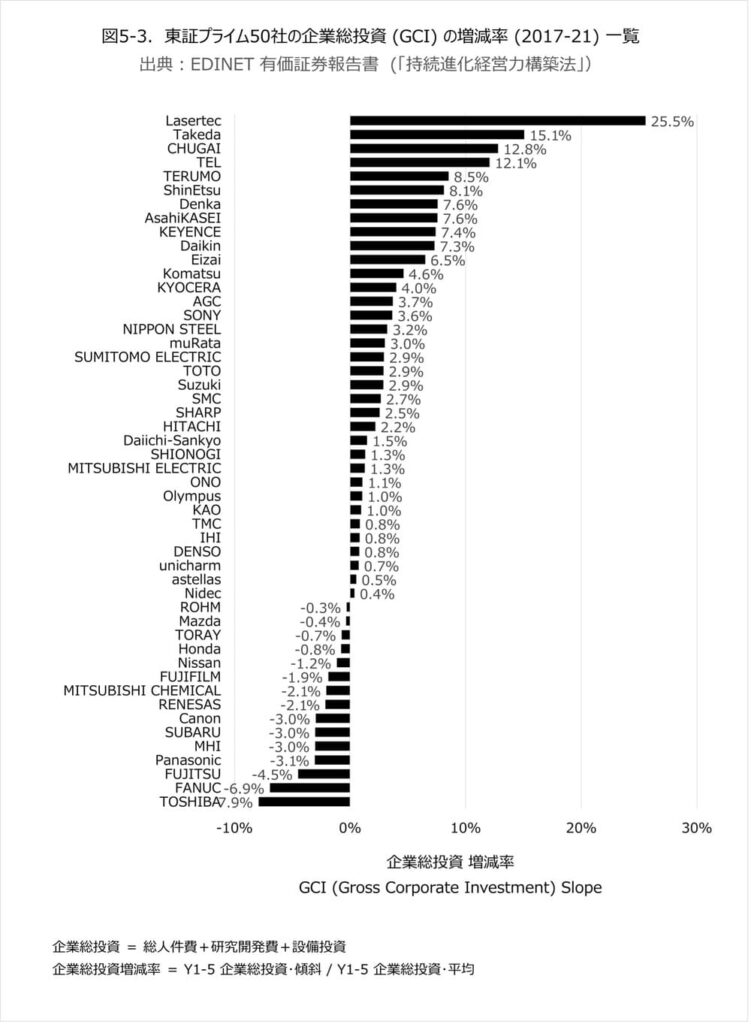

経営者の「社会的存在」会社経営への意識転換を直接判定する指標が、「企業総投資(GCI=Gross Corporate Investment)」の増減率です。企業総投資は株主財産経営で未来投資額として認定されている「研究開発費」と「設備投資」に、さらに「総人件費」を合算した投資額です。この合計額の増減率がマイナスでないことで、企業の「社会的存在」会社経営の意欲が判定できます。

Δ企業総投資(GCI)>=0.0

日本の上場企業社会に「株主財産」経営が完全浸透した2000年前後からは、総人件費を抑制して、研究開発費、設備投資、そして当期利益を確保することが経営定石でした。そこで先の二つの未来投資要素にさらに総人件費を加えた企業総投資の増減率がマイナスでないことで、株主財産経営を超越している経営者の意欲レベルが判定できるわけです。図5-3が示す2017-21の5年間調査結果では、東証プライム50社のうち、35社7割の会社がこの判定条件を超えています。

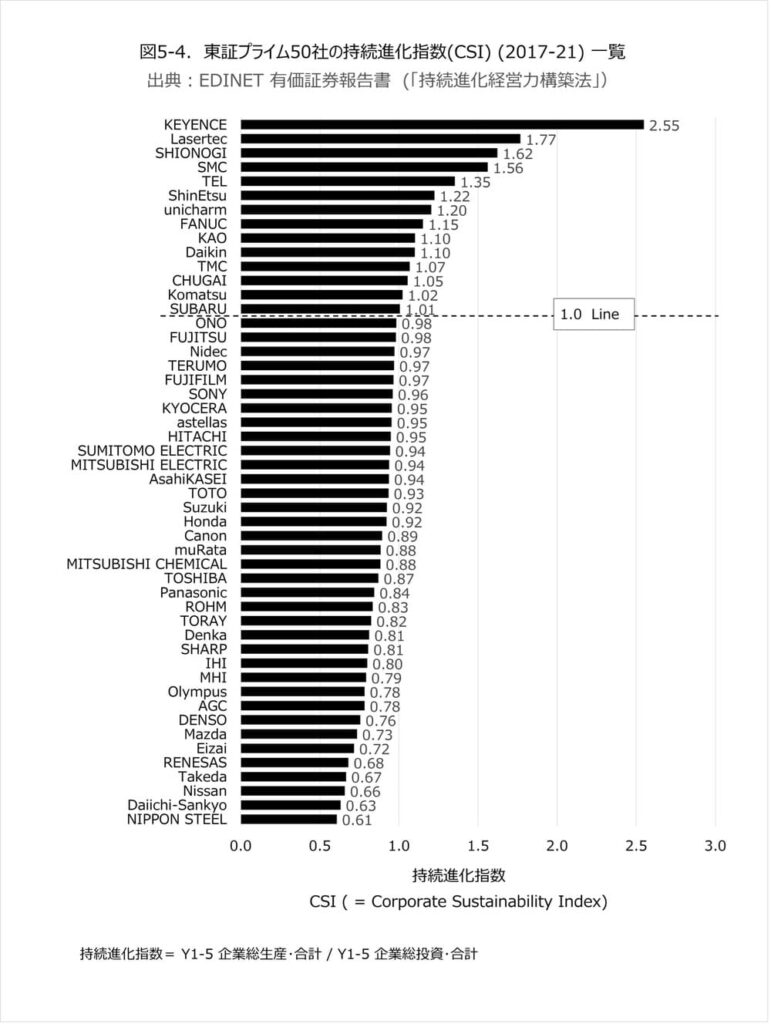

(4) 「社会的存在」会社経営の総括判定指標「持続進化指数」

「企業総生産(GCP)」が「社会的存在」会社としての価値創造実現力を示し、「企業総投資(GCI)」がそのための経営者の意欲、価値創造体制力、を示しているとすれば、この二つの判定指標の関係、すなわち経営者の価値創造体制力が会社自体の価値創造実現力にどれだけ効いているかの比率、企業総生産(GCP)/企業総投資(GCI)が「社会的存在」会社経営の最終的な判定指標となります。

この比率が持続進化指数(CSI=Corporate Sustainability Index)です。これが「1.0以上」であることで、さらにはその比率増減率が「マイナスでない」ことで、当該企業の社会全体のための価値創造力が確立されていることが把握できます。

持続進化指数(CSI)>=1.0

さらに、Δ持続進化指数(CSI)>=0.0

図5-4は2017-21年の5年間で東証プライム50社の3割近い14社の持続進化指数が1.0以上、すなわち、これら14社では経営者の創造体制を構築する意欲が当該企業の創造実現力を十分に出現させていることを示しています。

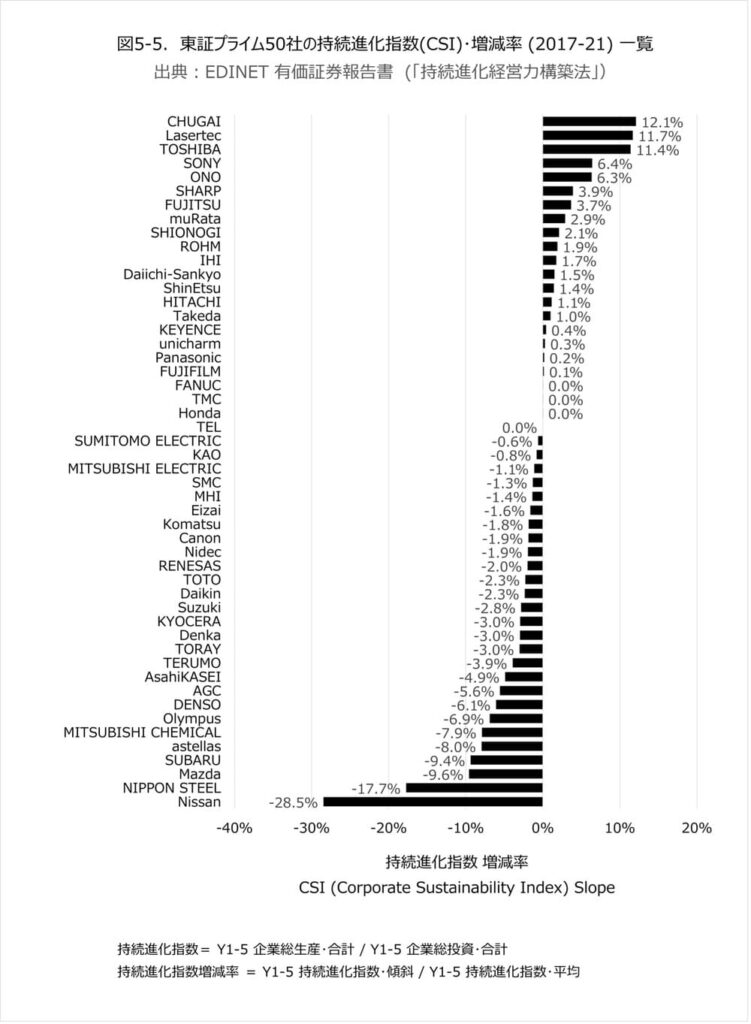

また図5-5は、その持続進化指数が、当該5年間の期間に増加しつつある企業が東証プライム50社の44%、22社存在していることを示しています。

(5) 「社会的存在」会社経営の総合判定

以上の企業総生産(GCP)、企業総投資(GCI)、持続進化指数(CSI)の3指標の判定アルゴリズムの全てを満足している企業は、少なくとも該当する測定期間 (2017-21年の5年間)には「社会的存在」会社経営を実現していると判定できます。

ΔGCP(=企業総生産増減率)>=0.0

ΔGCI(=企業総投資増減率)>=0.0

CSI(=持続進化指数)>=1.0

ΔCSI(=持続進化指数増減率)>=0.0

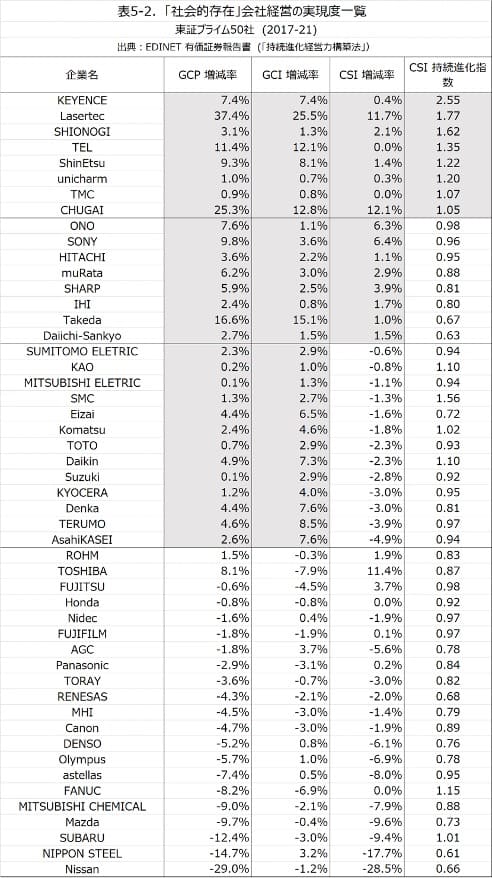

この4つのアルゴリズム全てを満足しているのは表5-2上段8社です。この8社は「社会的存在」会社経営を十分に実践していると判定できます。

2.なぜ「社会的存在」会社経営が復活したのか?

「株主財産」会社経営から「社会的存在」会社経営への転換が、再び日本企業社会の表舞台に登場し始めています。1980-90年代の経済成長の熱狂と陶酔時代と、2000年以後20年間余りの株主重視経営時代の合計40年以上の期間を経て、そしてその間に株主財産経営による経営透明化の洗礼も受け、新たに進化した日本型経営が再登場しています。

この最大の原因として先ず考えられるのは、日本企業自体が「株主財産経営の求める短期業績重視経営が自らの持続可能性を衰退させ続けている」事実を自覚したことでしょう。

なぜ総人件費を20年以上にわたり凍結せざるを得なかったのか?なぜ新たな製品サービス革新が日本企業から生まれなくなったのか?なぜ会社の活力も魅力も低減の一途をたどっているのか?このような会社内外の批判や疑問が起爆剤となっていたでしょう。

さらに株主重視経営の本家本元である米国ビジネス社会でも、その司令塔である米国ビジネスラウンドテーブルが2019年に「脱」株主重視経営(Scrapping Shareholder Primacy)を提起しています。しかし米国ではそれ以後何ら目立った具体的進展は見られません。

この現代日米企業社会の進化スピードの違いの原因としては、日米の「金融政策の経済影響力認識の違い」と「実体経済の成長経緯の違い」に二つが無関係とはいえません。

a. FRB(米国連邦準備銀行)と日銀の「金融政策の経済影響力認識の違い」

金融経済操作動向の違いとは、第4回で考察したように、FRBのように中央銀行が経済成長の舵取り責任もっていると考えるか、日銀のように経済成長はその基盤である企業自身の自立自助経営による成長が不可欠と考えるかの姿勢の違いです。(注)

注:黒田日銀10年を振り返るNHK特番「日銀”異次元緩和“の10年」に出演した元黒田日銀関係者の何人かの方々も、経済成長には日銀のマクロ経済施策以外のミクロ経済内部での何らかの変化が必要ではないかと述べています。

b. 日米社会の実体経済成長経緯の違い

そして、実体経済の成長経緯の違いとは、日本企業社会における戦後廃墟からの経済復興の記憶です。そこには政府による積極的な財政投融資政策がありましたが、その前提として社会的存在を意識した企業社会の存在がありました。高度経済成長を実現した日本株式会社がその本質では「社会的存在」会社であったという記憶の影響です。

それは、社会貢献する創業者使命を伝承するファミリー経営が実体経済産業の基盤になっているということでもあります。そのことは表5-2のトップ8社に限らずほぼ全ての日本企業に何らかのファミリー経営、創業者の社会貢献使命感を伝承する会社経営、が実践的に継承されている (と社内外に認められている) 企業が上位を占めている傾向からも推定できるでしょう。

2023年現在の日本企業社会では、創造体制力を構築する経営者トップの意識転換が実現し始めています。先の図5-1が示すように、東証プライム50社の7割がROE(総資本利益率)を、企業経営の最優先の評価指標のポジションから外しています。そしてこのように経営トップの最優先経営指標が入れ替えられれば、日本企業社会も確実に「株主財産」経営から解放され、新たに「社会的存在」会社へと進化の道を歩み始めます。

3. なぜ「社会的存在」会社経営が持続的な進化力を実現できるのか?

(1) 1950-70年代のQC活動文化:社会に貢献する人間としての自覚覚醒事例

20世紀中盤の日本社会の高度経済成長の原動力となった企業活力を産み出した最高の功労者は、1950年に統計学者デミングによって日本社会に紹介普及され、その後四半世紀にわたり、ほぼ全ての日本の全ての規模の企業に自社内全社ワークショップで浸透したQC(品質管理)活動でした。これによって、高度成長の原動力であった輸出産業の必須の成功条件であった日本製製品品質の信頼が世界的に高まりました。

S. スピルバーグ製作映画「Back to the Future」の第三話にはこれを象徴するシーンが描かれています。1960年代住人の発明家ドクが「日本製部品なんか使っているから(タイムマシンのデロリアン車が)壊れるんだ」と叫ぶと、1980年代から時空移動した主人公のマーティーが「何を言っているんだ!品質の良い部品は全て日本製だよ!」と切り返します。

しかし、このQC全社ワークショップの核心は、品質革新の成果のみではありません。このワークショップに参加する全員に対して、品質改善の自発的提案が義務付けられていたことでした。必ずしも画期的な創造ばかりというわけではなく、いわば社員一人一人による自身の職域に関する品質改善提案ではありましたが、それが現場からのボトムアップ力を現代社会からは想像できないレベルに高めました。それは品質向上もさることながら、社員一人一人に否応なしに、社会に貢献する自己認識を植え付けているからです。あるいは、社員の人間性の尊重文化を企業内に植え付けたといってもよいでしょう。創造的な行動力の唯一の源泉である社員の人間性が企業成長の鍵として尊重される会社環境が出現していたのです。

この因果関係は、1980年に自動車会社フォードが、この日本型QC活動を取り込むために80歳となったデミング博士を招聘した際に、彼がフォード社長に進言した言葉にも示されています。デミングはQC活動が企業に根付く必須要件として「社員の人間性を尊重する経営者意識と社内文化」を同社長に対して提言しています。(“Out of the Crisis” E.W. デミング1982)

(2) なぜ社員の人間としての自覚と自尊心が会社を進化成長させるのか?

ではなぜ、なぜ社員の人間としての自覚と自尊心が会社を進化成長させるのか?結論からいえば、単なる生産量膨張ではなく、質的な進化をともなった生産成長は、費用対効果の合理性をひたすら追求するのみの発想からは生まれないからです。あるいはその合理的な生産性のみを追求することを義務付けられ組織要素に徹することが期待された社員にはその人間性、創造力の唯一の源泉、が醸成されることはないからです。

この因果関係は、日本企業の過去20年以上の株主財産経営が「逆」証明しています。株主財産を最大化すること、それも投資運用基金の都合で各年短期業績でという命題を与えられ、合理性追求のAI(人工知能)的な存在となることを求められた社員には創造力の源泉である人間性は枯渇しつづけました。それが過去20年余りの一般的日本企業の業績低迷、さらには賃金低迷の最大の原因でした。

そして逆に、それ以前の1950-70年代の30年間のQC活動を原動力とした高度経済成長の歴史的な事実が、社会に貢献する人間としての自覚が日本企業社会全体に出現し、それが日本の歴史的な経済成長を実現したことを証明しています。

4. なぜ「社会的存在」会社経営が欧米社会には出現しないのか?

最後に、ではなぜ欧米社会特に米国社会では「社会的存在」会社(Social Entity)が出現しないのかについても考察しておきましょう。それは「社会的存在」会社経営に対する二つの根深い誤解と欧米基金運用請負機関の自己都合とに起因しています。

Socialismとの混同誤解

先ずこれは米国に特有な現象ですが、”社会的(Social)”という言葉に対する過剰反応です。米国社会の底辺にはこの言葉を即「社会主義(Socialism)」提言であるといった極端な早とちり感覚が、1950年代前半のマッカーシズム(共産主義者排除運動)から70年以上経過した現代でも残っているようです。これが、米国ビジネス社会をリードする米国ビジネスラウンドテーブルのジェイミー・ダイモン議長(J.P.モルガン・チェース銀行CEO)が2019年に「脱株主重視経営(Scrapping Shareholder Primacy)」を提唱してもその先の具体的な施策行動が一向に見えてこない原因の一つであるかもしれません。

「社会的存在」会社経営と「株主財産」会社経営とが利益相反するという誤解

そして二つ目は、「社会的存在」会社経営が「株主財産」経営とは対立するものであり、さらには一つ目の誤解とも重なりますが「資本家の自由と権利」を損なう存在である、との根深い「誤解」です。これが、2011年に経営学者M. ポーター他が提唱したCSV (Creating Shared Value=共有価値創造)、あるいはCSR (Corporate Social Responsibility=企業の社会的責任)、ESG (Environment Social Governance=環境と社会に配慮する企業統治)などの社会的存在を目指す経営モデル提起が未だに米国社会では必ずしも熱狂的には受け容れられていない原因の一つでしょう。

しかし、「社会的存在」会社経営が株主の権利を損ないその自由を否定する考え方であるという認識は「全くの的外れ」です。先ず社会的存在会社が目指す全方位価値創造経営には株主利益も全方位の一つとして含まれていることを見逃してはならないでしょう。株主利益の実現も社会的存在会社経営の視野には十分入っているのです。そして、その認識が誤りであることの二つ目の、そしてその最大の理由は、「社会的存在」会社経営が、現代社会の最大最強の資本家である年金基金の最優先使命である「長期安定運用」を最も可能にする事実です。

「社会的存在」会社経営は、社会とともに持続的に進化し続けることを最優先で目指しているために、短期業績最大化を最優先とする株主財産経営とは相容れないことは事実です。しかしながらこれは手法的、表面的な差異、対立、であって本質的な対立、あるいは相反などはありません。むしろその本質を比較すれば、「社会的存在」会社経営こそが最終資本家の便益を最大化する経営であることもあきらかです。

そしてこの事実は、株主重視経営を標榜する直接の投資家である基金運用請負機関が企業に求める短期業績最大化経営が、むしろ企業に対して未来の進化成長投資を抑制させ、その持続可能性を損なう危険性をもたらしている事実をも明らかにしています。

基金運用請負機関の自己都合

それにもかかわらず、なぜ「ものいう株主」が、短期業績に少しでも陰りが見えたり、「社会的存在」会社経営の中長期的経営に注力しようとする会社に対して、批判や反対を繰り返すのか?結論からいえば、「ものいう株主」という預託基金運用請負者にとしての自己都合が優先しているからです。

彼らに資金を預託する資本家にはもちろんそのマジョリティーである年金基金以外にもさまざまな富裕層も含まれますが、彼ら全員にほぼ共通するのは、「長期安定運用」です。したがって、未来の進化成長を犠牲にする危険性のある短期業績最大化経営、株主重視経営を標榜する経営モデルの最優先経営目的、などは決して最終資本家の財産を尊重した経営とはいえないはずです。

では預託基金運用請負者、「ものいう株主」、はなぜそのような最終資本家の便益とは相反する短期業績家営為を企業に対して要求し続けるのか?彼らの自己都合とは何か?これは少し冷静に立ち止まって、この資本投資社会の全体像を眺めてみれば直ぐに解ることではないでしょうか?運用請負者の運用利益率アピールと彼らの単年度運用益に基づいた成果手数料報酬を最大化する都合です。

そろそろ現代社会は、この資本投資サプライチェーンの奇妙で大規模なネジレ現象を解消することを考えるべきでしょう。

それを解消するのは実は簡単なことです。資本家「特に年金基金」が預託基金運用者を選別する評価指標を、短期間の運用比率の大小などではなく、中長期間の安定運用平均値、に変更すれば良いだけです。さらには、運用ポートフォリオにおける中長期的な進化成長を遂行している企業群、資本家(企業利益)のみでなく社員(総人件費)と社会(法人税)の全方位価値、企業総生産、の最大化を目指す企業群シェアー比率、に変更すれば良いだけなのです。最近日本企業株に注目を始めたW.バフェット率いるバークシャーハザーウエイ社などは、この本来の運用請負機関としての評価指標を自ら先取りして実践しているといってもよいのではないでしょうか?

また評価される企業自身も、「社会的存在」会社経営、あるいは「全方位価値創出」経営が、ものいう株主の自己都合などを超えて、現代社会の最大資本家である年金基金の「長期安定運用」期待に最も応えている事実を自他共に認識し自信をもつべきでしょう。

次回、第6回 21世紀の日本型経営の新生の条件 その2 ー社員の創造力という「青い鳥」 “楽しもうとすれば楽しい”ー では過去20年以上の株主財産経営環境下で忘れられ衰退した、社員の人間性に基づく創造力をどう再生するか、その要件と再生法を考察します。

◎今後のテーマ

第6回 21世紀の日本型経営新生の条件 その2

ー 社員の創造力という「青い鳥」 “楽しもうとすれば楽しい”ー

第7回 21世紀の日本型経営新生の条件 その3

ー 社員創造力を減退させている最大障害を転換するー

第8回 日本企業の賃金停滞を打開する二つのベクトル

ー 全方位価値創造経営と日銀ゼロ金利政策 ー