大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新著書:「持続進化経営力構築法」2023.4.8』2023

日本を「日本株式会社」という一つの会社に見立てて再興の鍵を探す、大中忠夫さんによるコラム。

今回のテーマは全8回による日銀ゼロ金利と21世紀の日本型経営

本記事はその【第1回】となります。

1. 1973年変動相場制導入以後の円ドル為替レート変遷

黒田日銀批判の中でも、「日銀の低金利政策が円安をもたらしている!」はその最大の声の一つでしょう。円安や円高の変動に直面して何らかの不安や懸念を感じるのはむしろ正常なことかもしれません。しかし、このような批判は、1973年の為替変動相場制移行後の半世紀の日銀オペレーションの歴史、過去四半世紀のゼロ金利施策、黒田日銀の最新10年のゼロ金利政策とその成果を直視すれば、まったく真反対の認識あるいは賛辞ともなるでしょう。

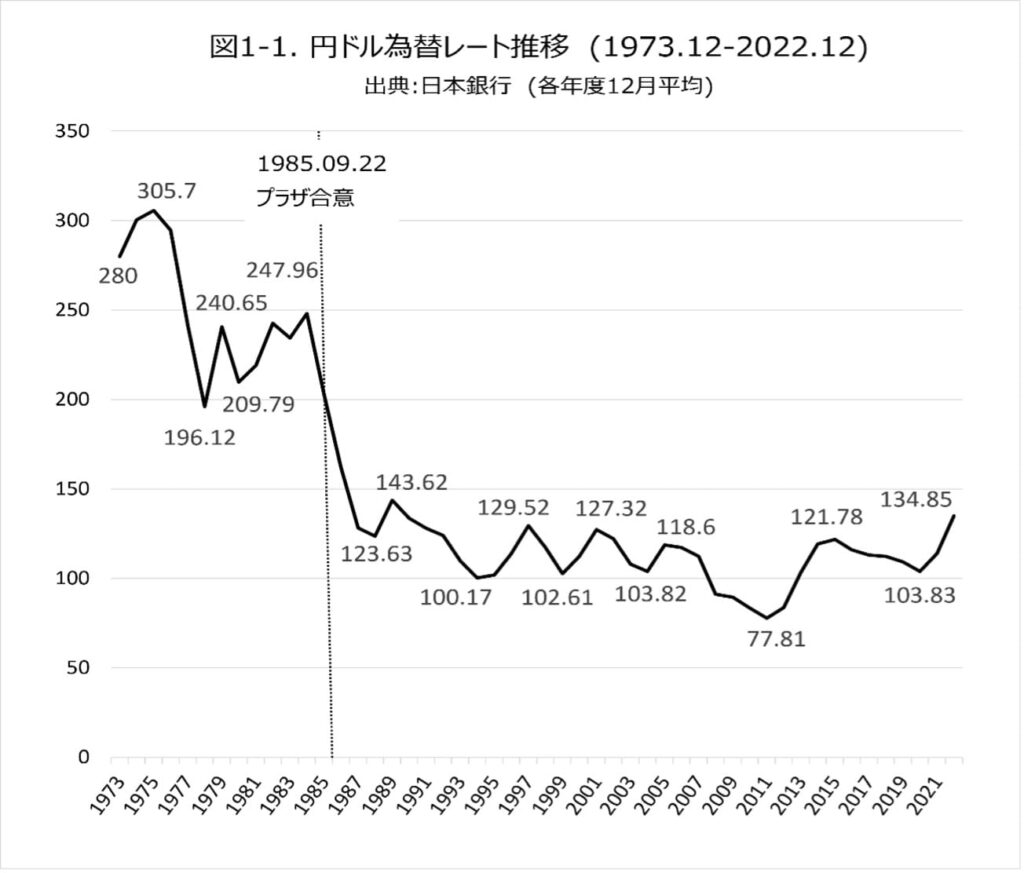

まず最初に、1973年2月14日の変動相場制導入後の円ドル為替レート(各年度12月次平均値)の変遷を図1-1で確認してみたいと思います。その変遷の最大の特徴は1985年のプラザ合意の前後で円ドル為替レートが大きく変わっていることです。

プラザ合意とは1985年9月22日に締結された、米国主導による先進5カ国間での米ドル為替レート値下げ合意です。2023年現在から振り返れば、何とも強引な政治的金融政策ですが、米国以外の日、英、西独、フランスは対米ドルで2割前後の自国通貨高を受け容れることになりました。

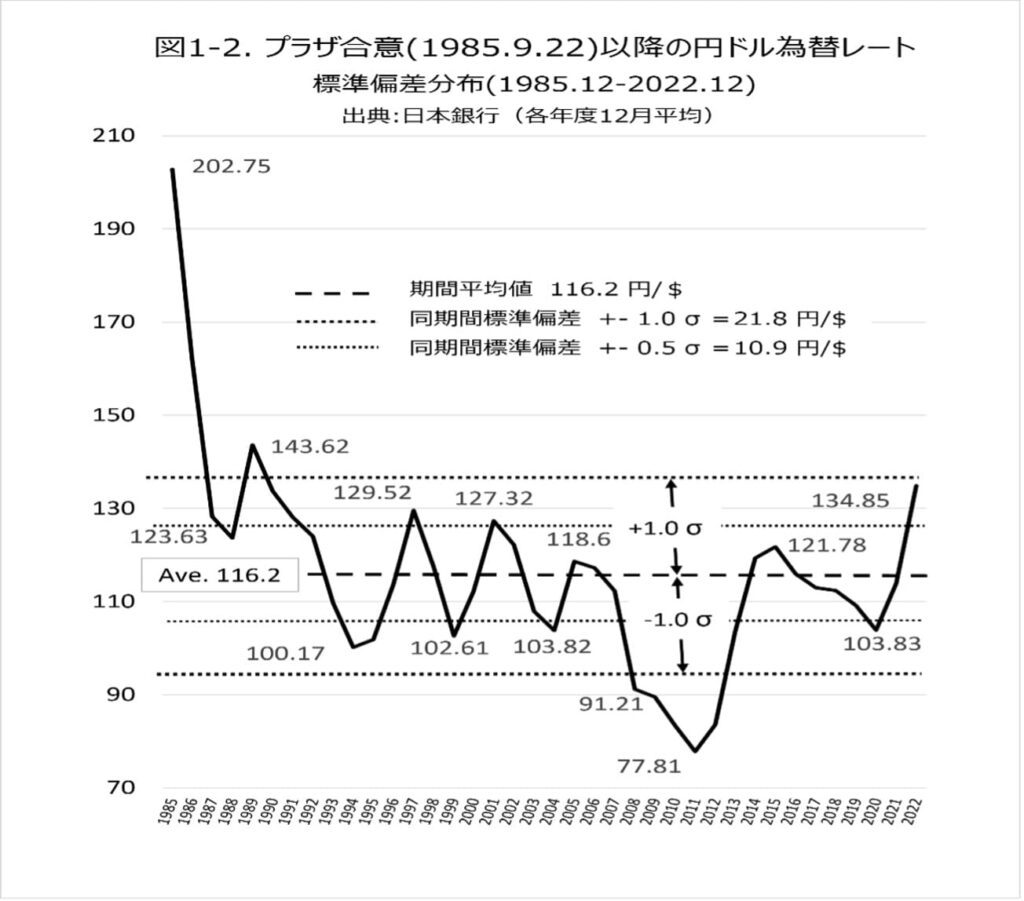

次に図1-2でプラザ合意後の円ドル為替レートの12月次平均値と標準偏差の分布を観察します。上下変動が波動振動状に繰り返されていますが、その振れ幅が平均値を軸として一定範囲内に収まっていることがわかります。1985年12月から2022年12月までの円ドル為替レートの平均値は116.2 円/$で、標準偏差 21.8円/$ です。したがって、平均値から標準偏差1.0+-の上限と下限はそれぞれ138.0 円/$、94.4 円/$ です。40年弱の期間の8割近くはこの範囲内に収まっています。

2. 円安なのか円ドル為替安定水準への回帰なのか?

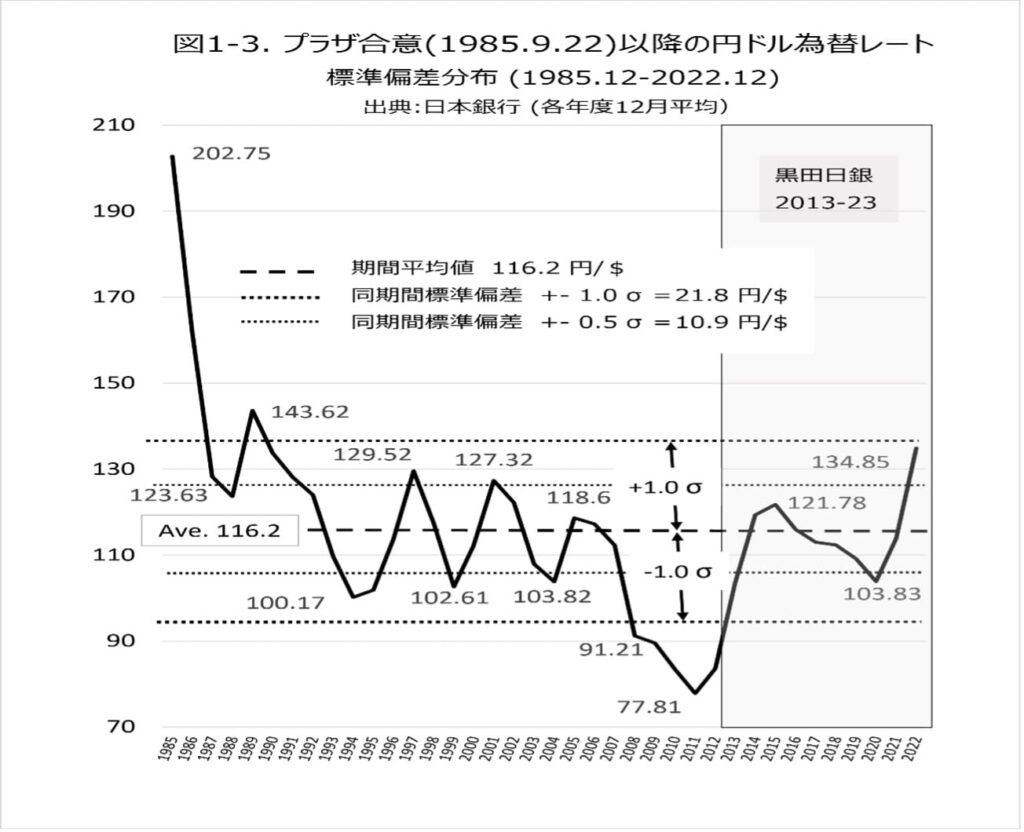

さらに図1-2に黒田日銀10年間の期間を重ねた図1-3からは、黒田日銀10年間の為替変動について2つの特徴が観測できます。

一つ目は、2013-23年の10年間は、1985年の日米独仏英5カ国蔵相によるプラザ合意以後37年間の月次為替レート平均値のプラスマイナス1.0 σ (標準偏差)の範囲にほぼ完全に収まっていること。

二つ目は、その直前の2008-12年は平均値プラスマイナス1.0σ(標準偏差) 範囲を逸脱した円高期間が続いていたこと。これが2013年からの黒田日銀10年ではむしろ調整されていること。円安化ではありますが、プラザ合意以後の37年間の推移からはむしろ円ドル為替レートの安定水準回帰と判定すべきでしょう。 この期間の円高最高値77.81円/$ は、東日本大震災の直後の日本経済の混乱と消耗の2011年12月でした。その非合理な状況が、2013年の黒田日銀体制開始からほぼ2年後の2014年12月には、ほぼ対極の120円レベルの円高に振り戻っています。

3.日銀とFRBの金融政策と為替レート安定化との関係

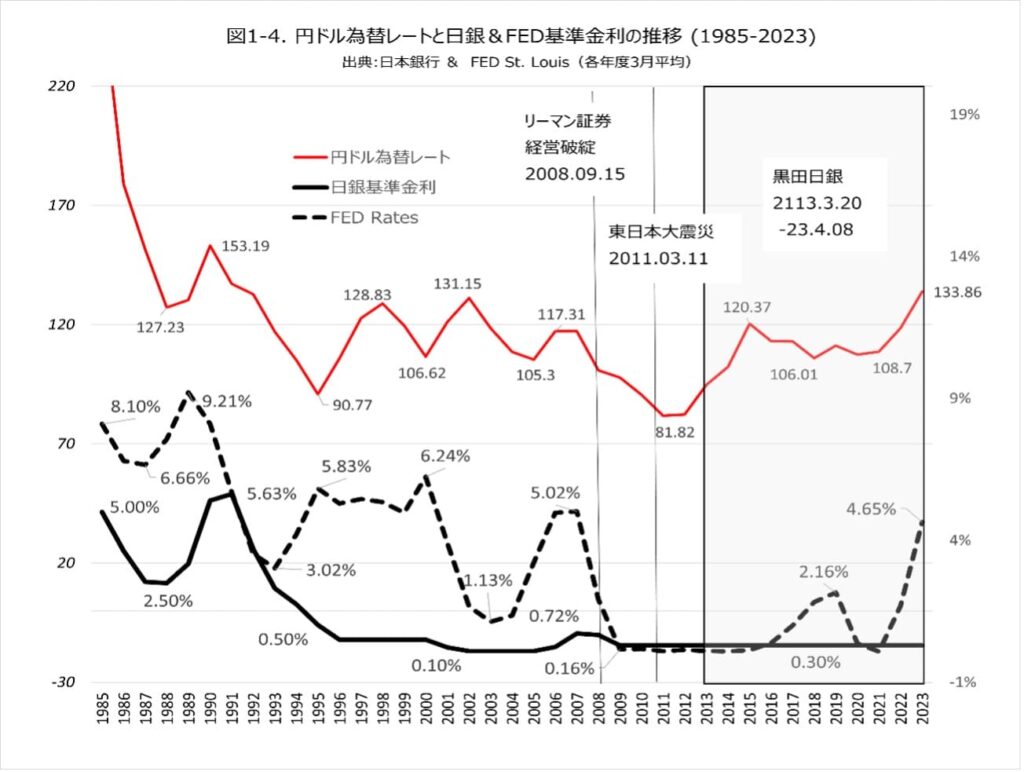

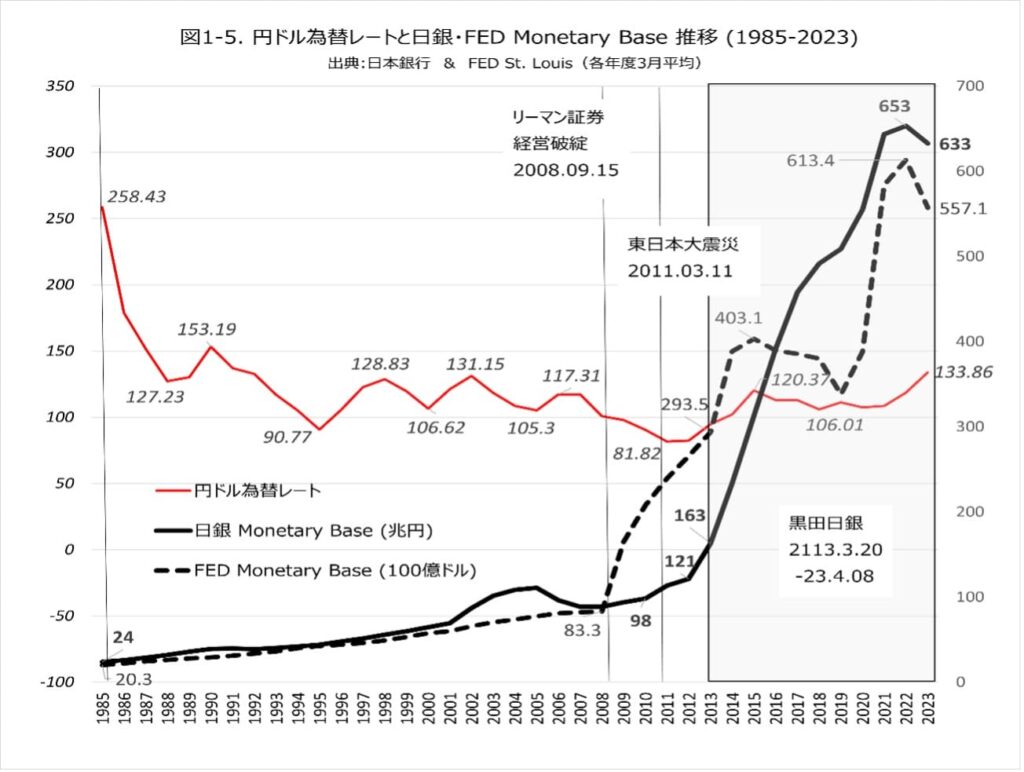

図1-4は、日銀とFRB(米国連邦準備銀行)の基準金利と円ドル為替レート、図1-5は、日銀とFRBの通貨供給量(Monetary Base)と円ドル為替レートの推移です。

この二つの図にも、黒田日銀の金融政策、「ゼロ金利政策」と黒田バズーカと呼称された「通貨供給量の拡大」、が円ドル為替レート水準の安定化、を目指していたことが示されています。

先ず、任期開始直前の2011年3月の円最高値81.82円/$は、黒田日銀開始1年後の2014年3月には120.37 円/$まで反落し、2020年3月のコロナ混乱時には108.7円にまで戻しています。

なお、1995年1月17日の阪神淡路大震災発生年の3月に出現した99.77円/$のそれまでの最高値は、、同年の日銀基準金利急降下で沈静化しています。(図1-4) そして同年以後、黒田日銀10年さらには現在の植田日銀まで28年間、四半世紀以上にわたり日銀のほぼゼロ金利政策が継続されています。

>>>FRB事情と対応:

バーナンキFRB議長(任期:2006.02-14.01)は、2008年9月22日のリーマン証券破綻に端を発した金融混乱対応のために、FRB基準金利を2007年の5.02% (12ヶ月平均値)から2008年には1.92%、2009年には0.16%まで一気に急降下させています。そのゼロ金利は彼の任期満了の2014年まで継続されています(図1-4)

そして同時に通貨供給量 (FRB Monetary Base) も2008年の0.833(兆$)から2013 年度の2.935(兆$)に約3倍強になっています。これはさらに後任のイエレン議長時代の2015年には4.031(兆$)と約5倍になっています。(図1-5)

>>>日銀事情と対応:

このバーナンキ金融政策と同時に出現している81.82円/$の最高値は、2013年3月からの黒田日銀時代のゼロ金利政策を維持しながら通貨供給量(Monetary Base)を任期直前年2012年の121兆円から、2013年度には163兆円、任期末の2022年度には653兆円まで10年間で約5倍以上に増加する金融政策期間に、133.86円/$まで振り戻しています。(図1-5)

1985年の24兆円から2010年の98兆円までの「25年間の伸び4倍」に比べれば「10年間での5倍超」は急上昇といえます。そしてこの増加額は同時期のFRBの通貨供給量 (FED Monetary Base) 増加額にもほぼ匹敵します。これがいわゆる「黒田バズーカ」です。

4.円ドル為替レートの未来展望

過去半世紀にわたり日銀が円ドル為替レートの安定推移を実現してきた事実は、しかしながら未来を保証するものではありません。では2023年6月27日現在143円レベルにまで低下している円ドル為替レートは今後どうなるのか?

図1-4および1-5から明らかなこが二つあります。先ず一つは、黒田日銀は円通貨量を大幅に増加させる「黒田バズーカ」によってバーナンキFRBのドル供給増に対応していること。そしてもう一つが、FRBはバーナンキ以後ゼロ金利政策を止めていますが、黒田日銀は1995年開始以後維持しているゼロ金利政策を変更していない。ということです。

ここでもし、FRBの金利と通貨量の二つの操作レバーに対応して日銀が円ドル為替レートを安定対応するのであれば、なぜ日銀は二つのレバー一つである金利水準をゼロ固定しているのか?あるいはゼロ金利にこだわるのか?ここに日銀の今後の円ドル為替レート安定操作シナリオの特徴があるようです。 引き続きこの点に注目しながら、今後日銀が繰り出す円ドル為替レート安定操作にはどのような選択肢があるのか?植田日銀の円ドル為替レート安定操作は具体的にどうなるのか?について次回 第2回 植田日銀と円ドル為替レートの未来シナリオ -ゼロ金利を前提とした為替レート安定のための5つの選択肢-で網羅的に考察します。

なお第3回以後は以下のテーマを予定しています。

第3回 日本社会のインフレバブル回避条件 その1

ー なぜFRBはインフレ・デフレ政策を繰り返すのか?-

第4回 日本社会のインフレバブル回避条件 その2

ー FRBにはなく日銀にある高度経済成長の体験記憶-

第5回 21世紀の日本型経営新生の条件 その1

ー 最重要な経営指標を入れ替えれば企業は新生する ー

第6回 21世紀の日本型経営新生の条件 その2

ー 社員の創造力という「青い鳥」 “楽しもうとすれば楽しい”ー

第7回 21世紀の日本型経営新生の条件 その3

ー 社員創造力を減退させている最大障害を転換するー

第8回 日本企業の賃金停滞を打開する二つのベクトル

ー 全方位価値創造経営と日銀ゼロ金利政策 ー