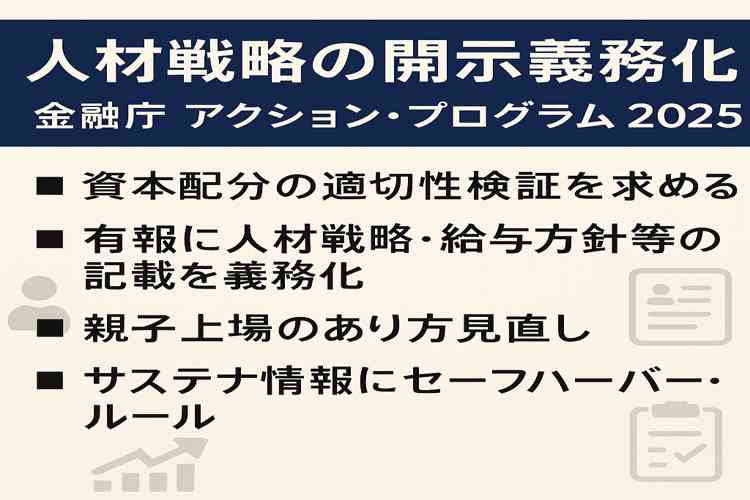

金融庁は6月30日、「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」を公表した。上場企業に対し、より深度あるガバナンス体制の構築と実効性ある情報開示を求める内容で、経営実務への影響は小さくない。形式的な制度対応から脱却し、企業の持続的成長と中長期的な企業価値向上を促す、より踏み込んだ改革が求められている。

資本の使い方に説明責任、キャッシュホーディング問題に言及

最大の注目点のひとつは、企業が保有する資本の「配分の妥当性」に対する検証義務の強化だ。現預金を投資に活用せず滞留させている、いわゆるキャッシュホーディング問題に対し、今後は有価証券報告書などを通じて経営側がその是非を説明することが求められる。

企業にとっては、自社株買いや増配にとどまらず、設備投資や研究開発、人材・知財への投資に踏み込んでいるかが問われる。あるプライム市場の上場企業役員は、「資本コストを上回るリターンを継続的に示す体制づくりが、いよいよ義務のような空気になってきた。経営戦略と投資判断の一貫性がこれまで以上に厳しく問われる」と話す。

有報で人材戦略の記載を義務化、従業員給与の開示も

今回の改革では、有価証券報告書の記載項目も抜本的に見直される。人材戦略や給与・報酬方針の明示が義務化され、従業員の平均給与額やその前年比増減率といった定量情報も求められる。これにより、企業が人的資本へどの程度投資しているかが可視化される一方で、現場からは慎重な声も出ている。

ある製造業の人事担当役員は、「方針を持っていないわけではないが、人材戦略は企業文化に深く根ざしており、数字だけでは誤解を招きかねない。制度が整いきらない段階で開示だけを求められるのはやや時期尚早ではないか」と吐露する。とはいえ、人材に関する情報が投資家にとっても重視されつつある現状を鑑みれば、企業の説明力が新たな評価軸となるのは避けられない。

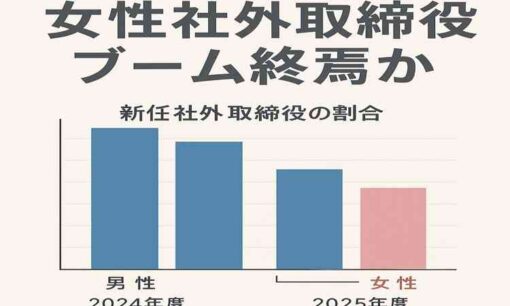

親子上場のあり方見直し、取締役会の監督機能も強化へ

グループ経営の透明性を高める目的で、親子上場のあり方に関しても制度見直しが進む。とりわけ、子会社におけるガバナンス体制の実効性や、少数株主の保護強化が課題となっている。東京証券取引所では、上場制度の整備を視野に議論が続いており、将来的には子会社上場企業における独立社外取締役の比率要件などが厳格化される可能性もある。

また、取締役会の実効性を担保するため、取締役会事務局(コーポレートセクレタリー)の機能強化に向けた実務コンソーシアムの設立も発表された。社外取締役との連携を図りながら、意思決定の透明性と機動性を両立する体制が求められる。

サステナ情報に“セーフハーバー”──虚偽記載の法的責任軽減

開示制度の強化に伴い、企業が情報発信に消極的になることへの懸念にも配慮がなされている。サステナビリティ情報の開示に関しては、虚偽記載に対する法的責任の明確化とリスク軽減を目的とした「セーフハーバー・ルール」の整備が進められている。特に、非財務情報は定性的・推定的要素が多く、企業が過度に萎縮しないための制度設計が急務とされる。

2027年3月期からは、時価総額3兆円以上の企業に対し、国際基準に準拠したサステナ開示の適用が予定されており、各社はガバナンス体制と開示実務の両面で早期の対応が求められる。

政府が打ち出した今回の改革は、企業と投資家の「緊張感ある信頼関係」を再構築する転機となる。取締役会の質、人的資本への配分、資本効率への姿勢――これらすべてが、有報一枚を通じて“見える化”される時代が始まる。経営の言葉と数字が一致しているか。問われるのは、経営者自身の語りの力と、組織の一貫性である。