カルナバイオサイエンス株式会社(東証グロース・4572)は2月20日付で適時開示を行い、取締役の人事異動と財務基盤強化を目的とした資本金および資本準備金の減少を発表した。

なお、カルナバイオサイエンスといえば、昨年、三菱UFJ銀行の幹部行員が、株価低迷に腹を立てて、六代目山口組組長・司忍の名前を騙り、同社を脅迫して逮捕された事件が記憶に新しい。この事件は、金融機関のコンプライアンスの在り方が問われる昨年の一連の不祥事の一片を飾るものとして、経済界に衝撃を与えたとともに、バイオ株の難しさを物語るものとしても位置付けられる出来事だった。

資本金および資本準備金の減額とその意図

さて、そんな香ばしい事件に巻き込まれたカルナバイオサイエンスだが、今回の財務処理では、資本金の額を2,437,707,107円減少し、その他資本剰余金に振り替える。また、資本準備金の額も4,007,137,522円減少し、同様にその他資本剰余金へ振り替える模様だ。さらに、その他資本剰余金から6,444,844,629円を繰越利益剰余金へ振り替え、欠損填補に充当する。

この処理により、現在24億4700万円(2,447百万円)の資本金は、約1000万円にまで縮小されることになる。上場企業の資本金が1000万円というのはなかなか寂しいものがあるが、数十社はあるので、極端に珍しいという話ではない。むしろ気になるのは理由である。

純資産の部における科目間の振替であり、純資産額および発行済株式総数に変更は生じないため、一株益や一株資産の増加にはつながらない。しかし、資本金の減少によって税負担が軽減されることは確かであり、おそらく、背景には法人税や消費税の負担を抑える狙いがあるとみられるのではないか。

ここで浮上する疑問は、赤字企業であるにもかかわらず、なぜ減税対策を講じるのかという点だ。これは、将来的な黒字化への布石と捉えるべきなのか、それとも単純に資本金の額によって生じる税負担を回避するための戦略なのか。実際、赤字企業であっても資本金の額によって消費税および法人住民税の納付義務が生じるため、今回の減額は財務的な合理性があるといえる。

おそらく同社で言えば、10億から50億の資本金の会社なので、都道府県民税54万。社員50人以上なので、市町村民税が175万かかる形だ。それが1000万円になれば、社員50人以上なので両方で14万で済む。

同社は、資本金の減額により資金繰りの負担を軽減しながら、新たな成長戦略を模索する姿勢を示しているが、それが本格的な業績回復に向けた準備なのか、それとも短期的な財務戦略にとどまるのか、今後の動向が注目される。

取締役人事の変更と背景

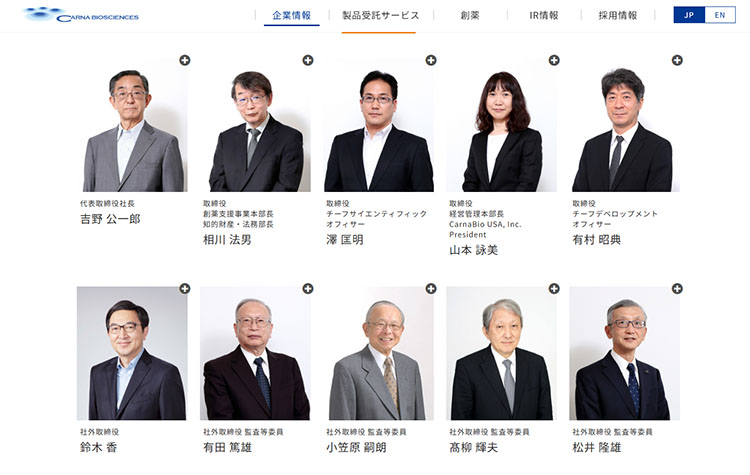

さらに、20日もう一つの適時開示があった。3月25日に開催予定の第22回定時株主総会において、取締役の人事異動を実施することを開示した。代表取締役社長の吉野公一郎氏、取締役チーフサイエンティフィックオフィサーの澤匡明氏、取締役経営管理本部長でありCarnaBio USA, Inc.のPresidentも兼務する山本詠美氏、取締役チーフデベロップメントオフィサーでCarnaBio USA, Inc.のChief Development Officerを務める有村昭典氏、社外取締役の鈴木香氏の5名が再任される模様だ。

一方で、取締役の相川法男氏が任期満了に伴い退任し、監査等委員である高柳輝夫氏が一身上の都合により辞任することが発表された。

退任する相川法男氏の経歴と役割

相川法男氏は、弘前大学理学部を卒業後、鐘紡株式会社の薬品事業本部にて特許部長を務め、その後、日本オルガノン株式会社の特許室長を経て、カルナバイオサイエンスの設立に参画した。バイオベンチャーにおける知財経営を標榜し、同社の事業競争力強化に尽力してきた。

2003年には同社の監査役に就任し、翌2004年に取締役となる。2015年からは創薬支援事業本部長を兼任し、知的財産・法務部長として、創薬基盤技術に関する知的財産を活用したビジネスを展開してきた。

今回の退任については、経営資源の効率化の一環と見られ、人件費の削減を図る意図があるのではと見る向きがある。また、組織の若返りを進める狙いも指摘されているが、創薬支援事業本部長という中心事業の責任者の退任に今後を不安視する株主の声がでている。

退任する高柳輝夫氏の経歴と役割

高柳輝夫氏は、東京大学大学院博士課程を修了し、薬学博士の学位を取得した後、第一製薬株式会社(現・第一三共株式会社)にて研究開発企画業務に従事した。その後、市販後調査管理責任者として、同社製品の適正使用を推進するための市販後調査業務を担当した。

さらに取締役として新医薬品創製に向けた研究開発マネジメントを進め、国内外のアカデミアおよび企業との協業推進に従事。また、三共株式会社との経営統合業務にも参画し、経営統合後には第一三共株式会社の常勤監査役に就任した。現在は、日本医薬品情報学会の監事を務めている。

2015年にカルナバイオサイエンスの社外取締役に就任し、新医薬品創製ならびに適正使用実現の経験を活かし、同社の監査業務および経営戦略の監督に携わってきた。10年という長い在任期間のため、一区切りという意味合いが強いのではないか。

2024年12月期決算の発表と経営の課題

カルナバイオサイエンスが2月10日に発表した2024年12月期決算では、最終損益が21億円の赤字(前の期は11億円の赤字)となった。新薬開発の節目に到達したことによる一時金(マイルストーン)収入がなく、創薬事業の売上は計上されなかった。また、創薬支援事業の売上も米国と欧州で減少し、同社全体として減収が赤字幅の拡大につながった。

特別損失として9300万円の減損損失を計上し、固定資産の簿価をゼロに引き下げた。同社の固定資産には土地や建物はなく、実験用の計測機器の価値が減損されたことが要因とされる。

売上高は61%減の6億3600万円、営業損益は20億円の赤字(前の期は11億円の赤字)だった。創薬支援事業の売上高は前年同期比で31%減少し、米国と欧州の大口顧客の研究開発が進んだことでタンパク質の需要が落ち着いた。中国では景気低迷に加え、米国が中国のバイオ企業との取引を制限する可能性が浮上し、開発受託業者(CRO)の販売も減少した。

キャッシュフローの状況と経営改善の課題

決算短信によると、2024年12月期の営業活動によるキャッシュフローは13億7400万円の流出となった。前年同期の16億7700万円の流出からは改善したものの、継続的な資金流出が見られる。投資活動によるキャッシュフローは1300万円の流出、財務活動によるキャッシュフローは5億6700万円の増加となり、期末の現金および現金同等物は21億800万円となった。

これにより、同社の資金繰りが依然として厳しい状況にあることが浮き彫りになった。

退任の背景に見える財務的影響

これらの決算発表を踏まえると、今回の退任がどのような意味を持つのかが見えてくる。相川氏の退任は、創薬支援事業の売上低迷による財務状況の悪化を受け、人件費削減の一環と捉えることができる。同社の事業戦略が厳しさを増す中、固定費削減の必要性が高まり、役員レベルのリストラが進められている可能性がある。

また、経営陣の刷新を図ることで、財務面の課題に対応しながら新たな成長戦略を模索する動きもあると考えられる。次年度以降、創薬支援事業の立て直しと新薬開発の進捗が経営改善のカギとなるだろう。