大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役

CoachSource LLP Executive Coach

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新/著書・論文:「日本株式会社 新生記」全13巻2024.05,17 (2025.05.07全面改訂)

「日本株式会社 未来設計図」2025.07.19

21世紀の新たな資本主義社会リーダーとして日本企業社会はどのように進化してグローバル社会に貢献するか?現代日本社会のビジネス・政治・経済関係者全員の未来設計のための経営・経済分野史の総括集約情報集。主なトピックスは、

・「日銀ゼロ金利30年」が人間史の表舞台に引き出した真実群

・マルクス「資本論」の「もっともらしい仮面」と「最大の過ち」

・20世紀の社会主義や共産主義がすべて独裁政治体制に陥った根本原因は?

・人間社会が戦争を繰り返す根本原因は?

・これらの事象の全てに共通な存在は「金利という人間史最古の人工知能」

・戦後の廃墟から生まれた日本発の新たな資本主義社会が人間社会の未来を開く!

・日本企業社会が握っている人間社会の未来を開く鍵とは?など。

本コラムは全4章の第2章です。

全4章 目次

第1章 金利AIの歴史的暴走を止めれば未来が現れる

資本論という名の金利刷り込み理論を超えた未来論

1.正常か異常か?-ゼロ金利30年の日本社会

2.ゼロ金利が円安要因であったことがあるか?

3.ゼロ金利がインフレを引き起こしたことがあるか?

4.ゼロ金利が日本の経済成長を阻害したことがあるか?

5.金利の歴史的功罪-金利資本主義の奇妙な矛盾

6.金利という名のAIの歴史的暴走を止めれば未来が現れる

第2章 インフレによる金融経済成長か物価安定の実体経済成長か

バーナンキ・ヘリコプターと黒田バズーカの同床異夢

7. バーナンキFRBの「Helicopter Drop」の目的と結果

8.黒田日銀の「黒田バズーカ」の目的と結果

第3章 日米経済成長の分岐点

金利AIの社会洗脳プログラム:現在価値換算法

9.金融経済と実体経済の二階層構造と日米経済成長の分岐点

-池田勇人の資本蓄積提言:実体経済成長には「長期投資力」が必須要件

10.米国社会に「インフレ期待」を刷り込んだ金利AIの洗脳プログラム

-「長期投資力」を衰退させた現在価値換算法 (Net Present Value)

第4章 稲作二千年社会が世界に伝道する「ものつくり」資本主義

生産された「米という資本」の蓄積と投資の成長循環

11.稲作二千年の「ものつくり」資本主義社会

-生産された「米という資本」の蓄積と投資の成長循環

12.金利資本主義の終わり「ものつくり」資本主義の始まり

-実体経済成長を起動する創造行動が人間社会の未来を開く

第2章 インフレによる金融経済成長か物価安定の実体経済成長か

バーナンキ・ヘリコプターと黒田バズーカの同床異夢

7. バーナンキFRBの「Helicopter Drop」の目的と結果

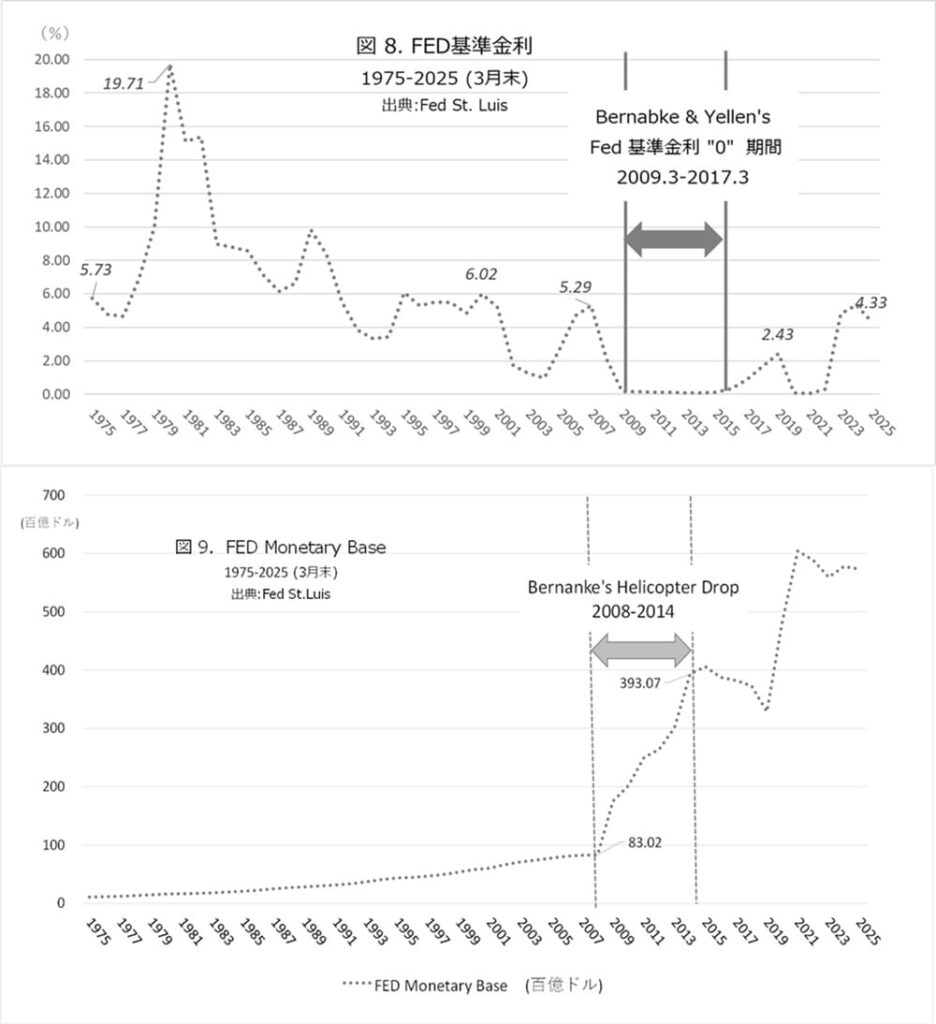

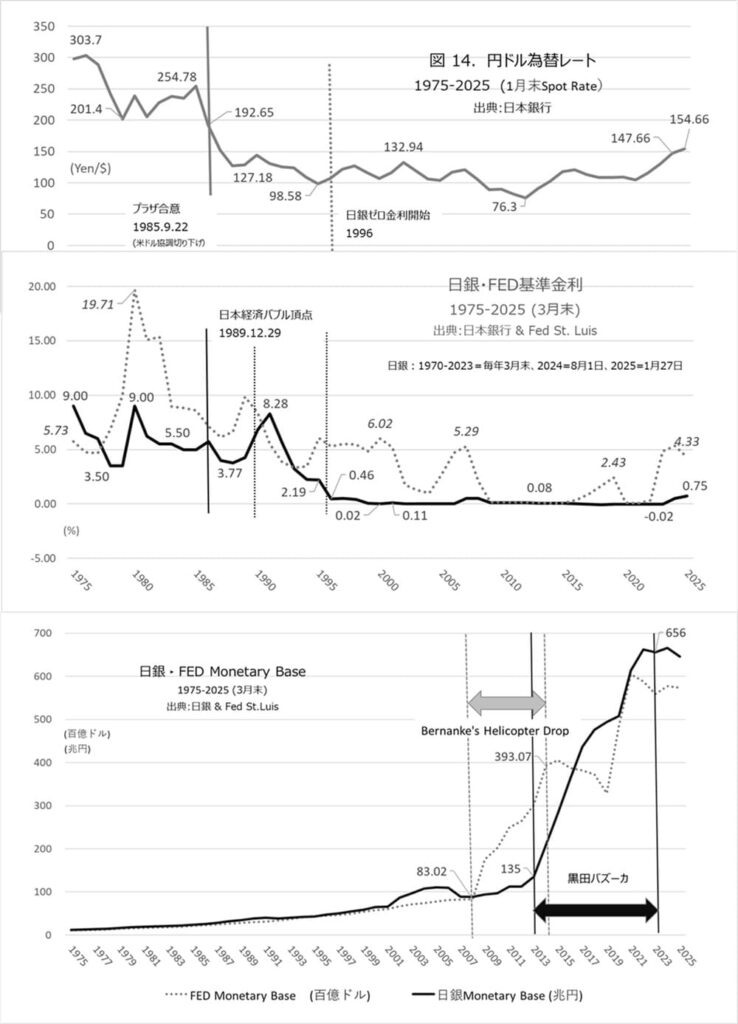

ゼロ金利経済にはどのような効用があるのか?まずは、米国でもバーナンキFRB議長時代からイエレン後任FRB議長時代初期までの2008-17年の約8年余り実施されたゼロ金利政策の目的と結果を整理してみましょう。図8のバーナンキのゼロ金利政策と同時並行して実施された大量のドル通貨供給量拡大政策「Bernanke’s Helicopter Drop」とは結局何を追求したのでしょうか?

第一の目的、直接的な主目的は2008年のリーマン証券倒産とその連鎖での金融業界の混乱を収束させるための金融緩和でした。(注1) 図9に示すように、ゼロ金利導入と同時にそれ以前の過去30年のFRB通貨供給量(Monetary Base)平均の10倍に近い通貨供給が6年間に出現しました。これがバーナンキのHelicopter Dropです。結果的にはこれによりリーマンショックによる大規模な景気後退連鎖は米国でもグローバル社会全体でも収束に向かいました。

注1.2008年のリーマンショック、リーマン証券倒産は、ほぼ無審査で販売拡大された住宅ローンを証券化した高リスク債権証券の暴落が原因ですが、その暴落は、当該ローン返済猶予期間終了後の元本・金利返済不履行の大量発生が引き金となっています。この混乱のなかで、ほぼすべての大手証券会社は政府救済されましたが最後に残ったリーマン証券だけはその対象とはならず倒産し、その連鎖影響が米国内のみでなくグローバル経済全体を萎縮させました。

第二の目的は、バーナンキ議長が経済学者として信奉し続けてきた「中央銀行による金利操作が金融経済を不安定化させ、それが1929年の金融大恐慌のような経済混乱を引き起こした。これを繰り返してはならない。」というフリードマンの思想と信念の実践です。ゼロ金利の実現です。その彼の信念が、自由主義経済を提起主導したフリードマンの90歳誕生日に送ったメッセージとして公開されています。(注2)

注2.フリードマン90歳誕生日のバーナンキ・メッセージ (2002.11.08) 抜粋 (出典:日経BOOKPLUS 2022.10.24) 「私がフリードマンとシュウォーツの研究から学んだものは、『貨幣の力は、とくに事態を不安定化させる方向に解き放たれた場合、きわめて強力になり得る』との考え方である。中央銀行関係者が世界のために実行できる最善の策は、ミルトン・フリードマンのいう『安定した金融環境』、たとえば低く安定したインフレ率に象徴されるような環境を自国経済に実現させ、そうした危機を回避することである。大恐慌に関して、あなた方の意見は正しかった。連邦準備制度は、あなた方が述べたとおりのことをした。われわれはきわめて遺憾に思っている。」

そして第三の目的は経済成長です。ゼロ金利で金融経済の不安定化を抑制することで縮小せざるを得ない金融経済の収益基盤を埋め合わせるには、実体経済の成長が不可欠です。金利が存在しないのですから、常識的には企業は大々的な未来投資を実施することができ、それが実体経済の成長を実現する。そのためには通貨供給量の大幅拡大も必要。彼は経済学者としてこの主張論文を1999年末に書き上げ2000年1月にゼロ金利政策開始5年目の日銀に提案しています。(注3) さらに2006年のFRB議長就任後、自らも実践しています。それが『バーナンキ・ヘリコプター・ドロップ』、米ドル通貨供給量の前例無いレベルの拡大でした。

注3.“Japanese Monetary Policy: A Case of Self-Induced Paralysis” December 1999 ASSA meeting, Princeton University ゼロ金利状態で経済成長を実現するための具体的な方策提言。GDP伸び率数値低迷が示す日本経済の成長不振を解消するために、1)日銀によるゼロ金利コミットメント、2)インフレ目標値宣言、3)円安、4)大幅な通貨供給量拡大、5)非公式な公開市場操作(長期国債、企業債権の購入) 6)政府と日銀の共同行動 などを提言。

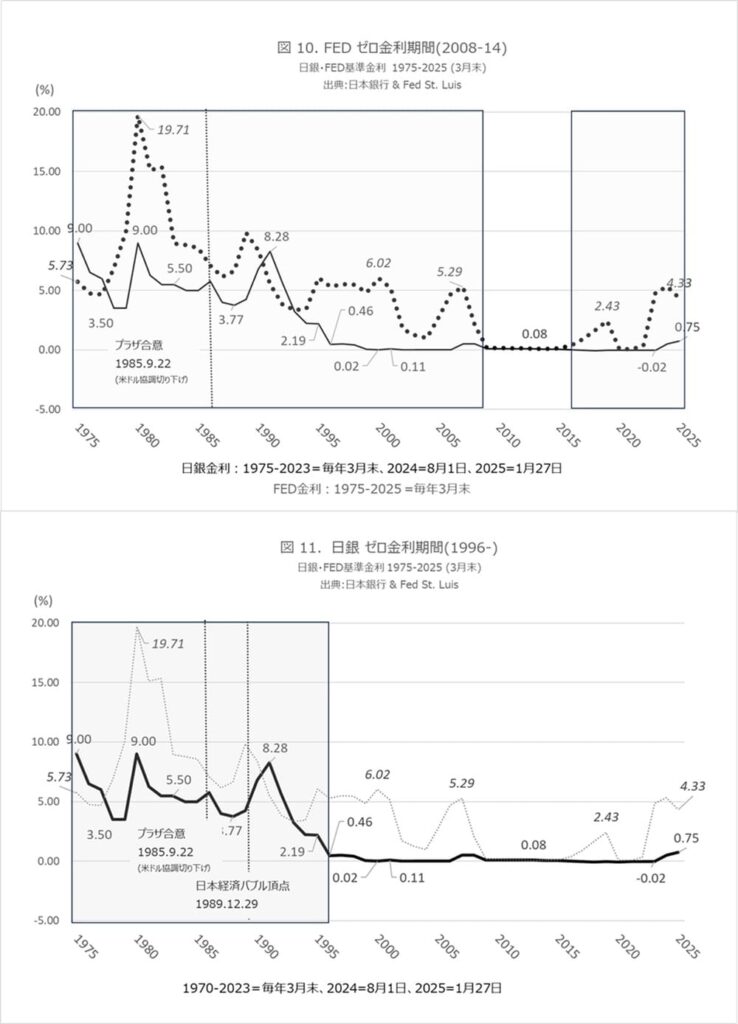

ではこれらの目的はどこまで実現したのでしょうか?第一目的はリーマンショックの収束で達成されています。しかし第二と第三についてはどうでしょうか?図10が示すように、ゼロ金利政策は後任イエレン議長の初期には停止され8年で終わっています。第二の目的は未達成でしょう。金利操作が引き続き必要と判断されているからです。なおこれとは対照的に、図11に示すように、日銀は2025年現在まで「ほぼゼロ金利」期間を継続しています。

第三の目的についてはどうでしょうか?イエレンの後任のパウエル議長の時代にはさらなる大規模な通貨供給量の拡大も実施されています。これはバーナンキ・ヘリコプター・ドロップの成功をさらに追求するものでしょうか?あるいは逆にその未達成を補うものでしょうか?

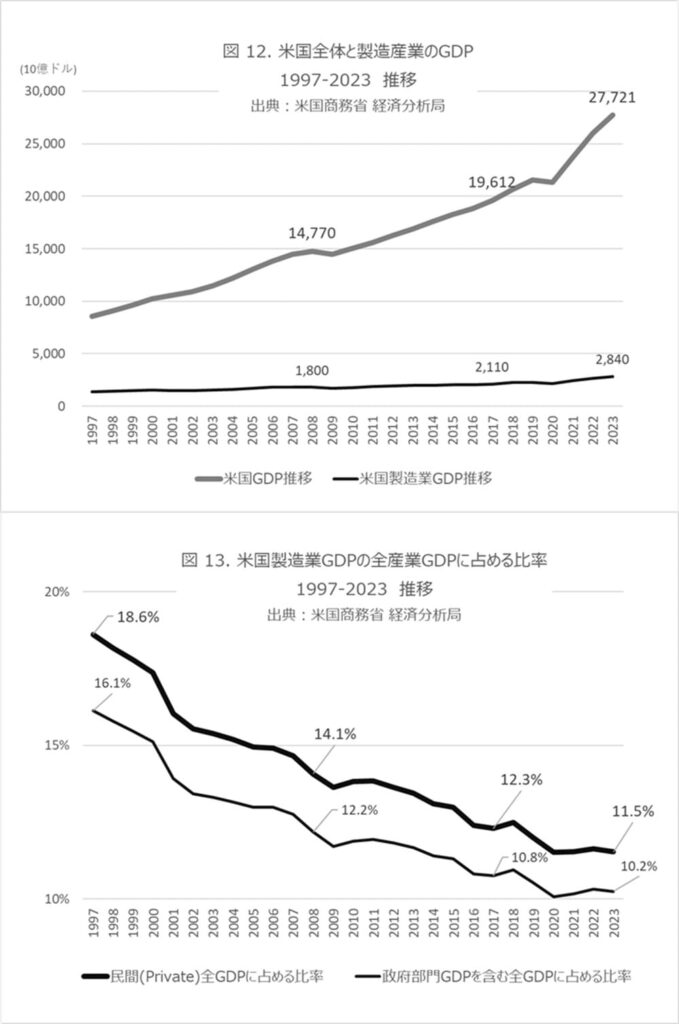

この結果については、図12 米国商務省統計局のGDPデータが示しています。米国GDPは2008年の14.8兆ドルが2017年には19.6兆ドルに32%成長しています。しかしここで実体経済の原子核ともいえる米国製造産業のGDPは1.8兆ドルが2.1兆ドルへと17%の成長にとどまっています。IMF発表の1995-2024年の米国インフレ指標(本論文 第1章 図4)は平均年率2.54%ですからこの10年間の累積インフレ率は(複利計算1.0254の10乗で)29%です。製造産業の17%成長はこのインフレ率を大幅に下章っています。すなわちこのインフレ効果を考慮すれば、米国製造業の実質GDPは12%減退しています。

当然の結果ですが、図13に示すように米国製造業の全米国GDPに占める比率も2008-17年の10年で約2割減少しています。ただし同比率はそれ以前の1997年から2023年まで既に長期低下傾向にあったことも示されていますから、バーナンキ・イエレン両議長のゼロ金利政策は実体経済の基盤である製造業の実質成長の減退傾向を止めることはできなかったと解釈すべきでしょう。なお、既にお気付きかもしれませんが、米国GDP全体合計値の成長率32%もこの10年間の累積インフレ率29%を考慮すれば、実質経済成長は3%程度でしかありません。

8.黒田日銀の「黒田バズーカ」の目的と結果

では日銀のバーナンキ・ヘリコプター・ドロップ、黒田日銀による2013年に開始された円供給量の前例のない規模拡大、黒田バズーカ、はどうだったのでしょうか?図14下段の日銀・FED Monetary Baseが示すように、2023年までの10年間で日銀の円供給量は135兆円から656兆円に約5倍に拡大。この間、1999年のバーナンキ提言の通り、ゼロ金利コミットメントと2%のインフレ目標を宣言し、さらに(日銀としての意図は否定していますが)結果的に大幅な円安、2012年1月末の76.3円/$が2024年1月には147.66円/$にほぼ100%近い円安を実現しています。

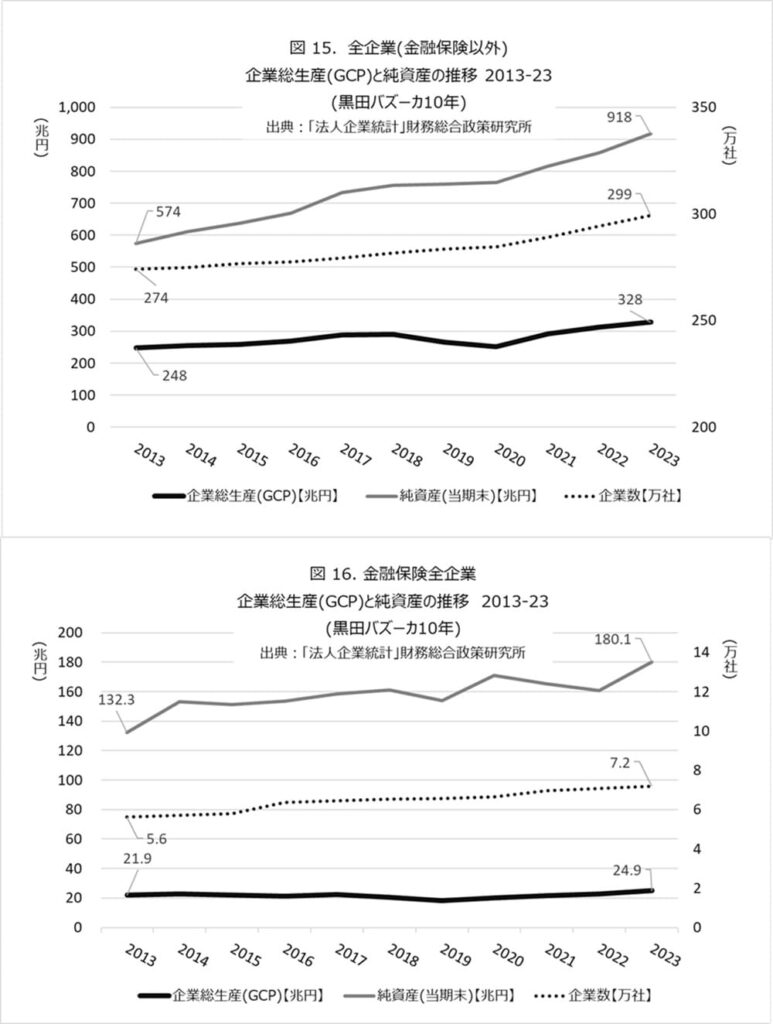

ではその経済成長はどうだったでしょうか?図15,16が示すように金融保険業界以外の実体経済企業の企業総生産(GCP=米国商務省のGDP)は2013年から2023年までの10年間で248兆円から328兆円に32%成長、金融保険で構成される金融経済の企業総生産も22兆円から25兆円に14%成長し、実体経済でも金融経済でも、さらに実質的なインフレゼロ状態(1.0041の10乗複利計算で10年間累積4%)ですから、名目的にも実質的にも、経済成長が実現しています。

また1996年3月末からのゼロ金利政策も継続されその期間がほぼ30年近くに延伸。そして2023年4月の退任演説では「2%のインフレターゲットのみが実現できなかった」と表明されています。しかしこれはFRBには無く、日銀のみが掲げる物価安定使命の実現宣言でもありました。

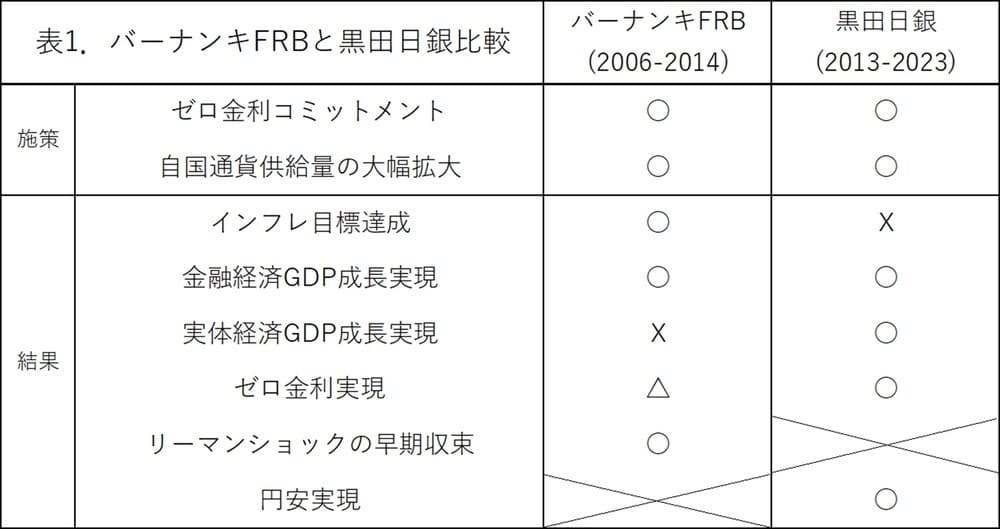

Bernanke’s Helicopter Dropと黒田バズーカの特性比較

表1で黒田バズーカとバーナンキのヘリコプター・ドロップを構成要件ごとに比較しています。両者の施策は、中央銀行による自国通貨の大幅供給量拡大とゼロ金利の維持という点で同じです。

しかしその結果のうち、インフレ対応については全く異なります。前者日銀はインフレ目標の未達成、その結果として物価安定をもたらしています。しかし金融経済業界でも実体経済業界でも成長を実現しています。これはインフレに依存しない経済成長といえます。(注4) 一方で 後者FRBはインフレの持続、すなわち物価上昇とその結果として経済成長を実現しています。ただしこれは金融経済に依存した成長で、実体経済成長の原動力である製造業は衰退を続けています。

以上を総括すれば、インフレによる経済成長追求か否かの違いといえます。すなわち、バーナンキFRBはインフレおよびインフレによる経済成長を追求しているのに対して、黒田日銀はインフレ目標を掲げながらもインフレによる経済成長は追求していないのです。金融経済に依存した経済成長か、実体経済からのボトムアップによる金融と実体の両方の経済成長かの違いです。

注4.黒田日銀はインフレ目標を設定していますが、実はこれは日銀が最優先使命としている物価安定とは根本的に矛盾しています。インフレ目標が達成されなかったことで最重要使命が達成されています。

したがって、ここでもう一つの大きな違いが出現しています。前掲の図12,13が示すように、インフレ経済成長を追求している米国社会では、実体経済の原子核ともいうべき製造産業が衰退し続けているのです。しかしその実態は金融経済主導のインフレ経済成長の華やかさの陰に隠れてしまっています。一方で、図14,15,16が示すように、インフレの存在しない経済成長を30年近く追求している日本経済では、実体経済とそれを支える製造業が着実に成長を続けています。何がその日米経済成長の違いをもたらしている原因なのか?

この違いは、金融経済とその基盤となっている実体経済とを区分すること無く「経済」のひとくくりで眺めていることから生じています。あるいは金融経済成長が経済全体の成長でもあるかのごとくの思い込み、いわば金融資本主義の経済感覚です。これらの状況が続く限り、実体経済の空洞化は表面化すること無く進行し続けます。さらには、その実体経済空洞化の深刻化の事実すらも見逃されがちとなります。これが2025年にトランプ政権が直面している米国社会と経済の深刻な停滞、低迷の遠因あるいは根源でもあります。

では米国社会ではどのようにして金融経済主導の経済が出現したのか?その原因群と源泉を直視することで、米国の実体経済再生の未来、そして日米相互協力によるグローバル経済成長の道筋も見えてくるのではないでしょうか?

次の第3章では、まず実体経済と金融経済とを明確に区分し、前者が後者の必要不可欠な基盤である常識的な事実を確認します。つぎに、米国社会の実体経済成長を放棄した金融経済成長への偏重思想、いわば金融資本主義のみの隆盛、はなぜ起こったのか。その源泉は何かを考察します。そして、その直接的な原因が、社会的な「インフレ期待」であること。さらにそのインフレ期待がどのように興隆し、どのように実体経済成長を衰退させて経済の根本の空洞化を起こさせているのか。それを遡ればその源泉が金利であったこと、金利AIの新たな暴走であったこと、を確認します。そしてこれらの現実を直視した上で、最終第4章で日米経済成長の未来施策を具体的に議論します。