大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役

CoachSource LLP Executive Coach

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新/著書・論文:「日本株式会社 新生記」全13巻2024.05,17 (2025.05.07全面改訂)

「日本株式会社 未来設計図」2025.07.19

21世紀の新たな資本主義社会リーダーとして日本企業社会はどのように進化してグローバル社会に貢献するか?現代日本社会のビジネス・政治・経済関係者全員の未来設計のための経営・経済分野史の総括集約情報集。主なトピックスは、

・「日銀ゼロ金利30年」が人間史の表舞台に引き出した真実群

・マルクス「資本論」の「もっともらしい仮面」と「最大の過ち」

・20世紀の社会主義や共産主義がすべて独裁政治体制に陥った根本原因は?

・人間社会が戦争を繰り返す根本原因は?

・これらの事象の全てに共通な存在は「金利という人間史最古の人工知能」

・戦後の廃墟から生まれた日本発の新たな資本主義社会が人間社会の未来を開く!

・日本企業社会が握っている人間社会の未来を開く鍵とは?

など。本コラムは全4章の第1章です。

全4章 目次

第1章 金利AIの歴史的暴走を止めれば未来が現れる

資本論という名の金利刷り込み理論を超えた未来論

1.正常か異常か?-ゼロ金利30年の日本社会

2.ゼロ金利が円安要因であったことがあるか?

3.ゼロ金利がインフレを引き起こしたことがあるか?

4.ゼロ金利が日本の経済成長を阻害したことがあるか?

5.金利の歴史的功罪-金利資本主義の奇妙な矛盾

6.金利という名のAIの歴史的暴走を止めれば未来が現れる

第2章 インフレによる金融経済成長か物価安定の実体経済成長か

バーナンキ・ヘリコプターと黒田バズーカの同床異夢

7. バーナンキFRBの「Helicopter Drop」の目的と結果

8.黒田日銀の「黒田バズーカ」の目的と結果

第3章 日米経済成長の分岐点

金利AIの社会洗脳プログラム:現在価値換算法

9.金融経済と実体経済の二階層構造と日米経済成長の分岐点

-池田勇人の資本蓄積提言:実体経済成長には「長期投資力」が必須要件

10.米国社会に「インフレ期待」を刷り込んだ金利AIの洗脳プログラム

-「長期投資力」を衰退させた現在価値換算法 (Net Present Value)

第4章 稲作二千年社会が世界に伝道する「ものつくり」資本主義

生産された「米という資本」の蓄積と投資の成長循環

11.稲作二千年の「ものつくり」資本主義社会

-生産された「米という資本」の蓄積と投資の成長循環

12.金利資本主義の終わり「ものつくり」資本主義の始まり

-実体経済成長を起動する創造行動が人間社会の未来を開く

第1章 金利AIの歴史的暴走を止めれば未来が現れる

資本論という名の金利刷り込み理論を超えた未来論

1.正常か異常か?-ゼロ金利30年の日本社会

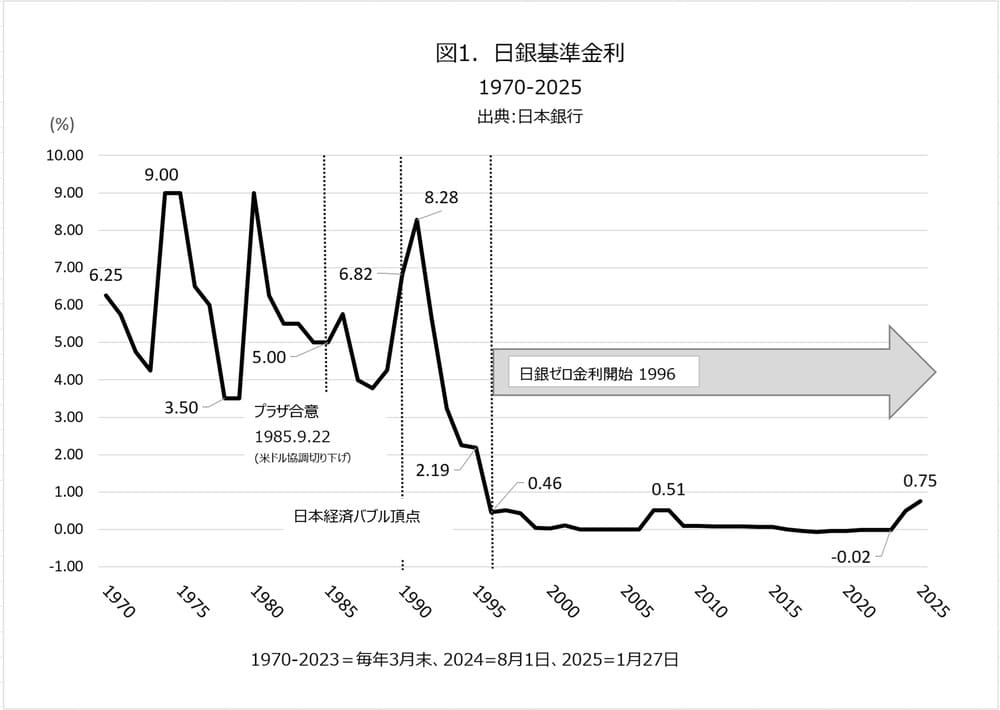

図1.日銀基準金利推移(1970-2025)が示すように、日本社会は1996年以後2025年6月現在までほぼ30年間ゼロ金利状態にあります。厳密に言えば日銀基準金利が1%未満ゼロ近傍の状態が四半世紀以上続いています。

この間、最近、特に2013年からの黒田日銀体制開始後の10年余は、この状況は異常であり金利が存在する状態に戻すべき!という声が折々に提起されました。しかしながら、よくよく注意して耳を傾けても、ではなぜゼロ金利状態を異常と判定するのかについては、だれもその根拠を論理的に示してはいません。

一般に経済研究者社会では、彼らが習得した経済学の重要な基本要素である金利が存在しない状況というのは、彼らの知識基盤の重要な一部の無視のみでなく、彼らの経済研究の思考方法そのものの部分的な否定ですから、これを異常と認識することもやむを得ないでしょう。

たとえば、20世紀経済学の二大巨頭、マルクスとケインズ。前者は金利特性を資本の本質特性として「資本論」を著述し、後者は「雇用・利子および貨幣の一般理論」に総括される経済学研究人生で金利と葛藤し続けました。その「金利」の存在を、日銀と日本社会は四半世紀以上にわたり、ほぼ極限状態まで消し去っているのです。経済学研究を専門職とする人々にとっては、これほど理不尽な話は無いでしょう。

さらに一般に金融実行側、金融経済社会では、金利の存在はいわば必須当然の仕組みですから、ゼロ金利は異常な状況と捉えざるを得ないでしょう。しかし、金融受取側、実体経済社会では、ゼロ金利状態は、未来成長投資のための追い風であり、異常であれ正常であれ、それが経済閉塞や景気停滞を起こすような副作用、すなわち円安あるいは円高、あるいはインフレや不況などを誘発しない限り、できるだけ継続してほしい状況でしょう。

では一般社会はどうでしょうか?日本社会の1000兆円規模の個人預金の金利はほぼゼロ状態です。そもそも四半世紀以上続くゼロ金利経済は日本社会にとっても初めての経験です。したがって、その副作用や直接作用についての先例もありませんから、そのような新たな実験的挑戦などは避けたいと思うのが人情でしょう。

そこで、本コラムではまず、ゼロ金利が影響を及ぼすと考えられる主な経済状況に関する三つのマイナス懸念、「為替レート」、「インフレ」、「経済成長」について、ゼロ金利が現実にどのような影響を及ぼしているのか、過去30年の統計データに基づいて、具体的に吟味検証してみたいと思います。

2.ゼロ金利が円安要因であったことがあるか?

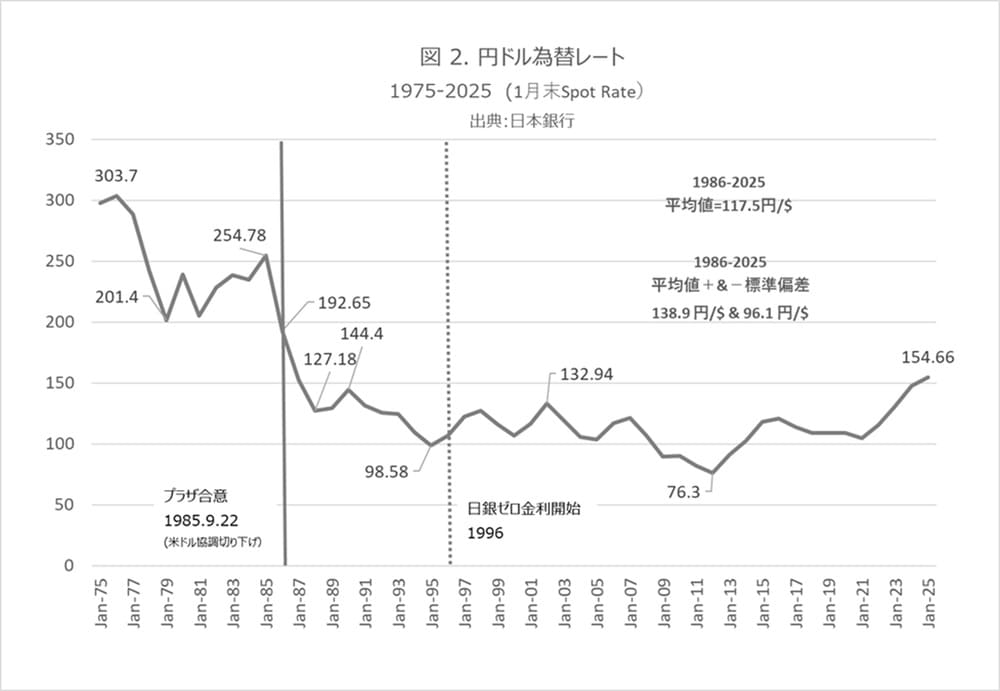

まずゼロ金利が円安原因であったことがあるか?結論は「No」です。

1985年のプラザ合意(米国主導の国際協調による米ドル切り下げ合意)以後の40年間に、ドル円為替レートは図2に示すように一定範囲に保持されています。円安も円高も抑制されて国際協調範囲の為替レートが定着しています。(注1)

注1.2025年1月データでは150円を超えて過去の安定範囲(平均値+/―標準偏差)を逸脱していますが、6月現在では従来の一定範囲に戻りつつあります。円高は日本経済の基盤とされてきた輸出産業にはマイナスですが、米国政府が非公式には強力なドル安政策を求めていることで、現状以上の円安は少なくとも米トランプ政権期間中には出現しないでしょう。

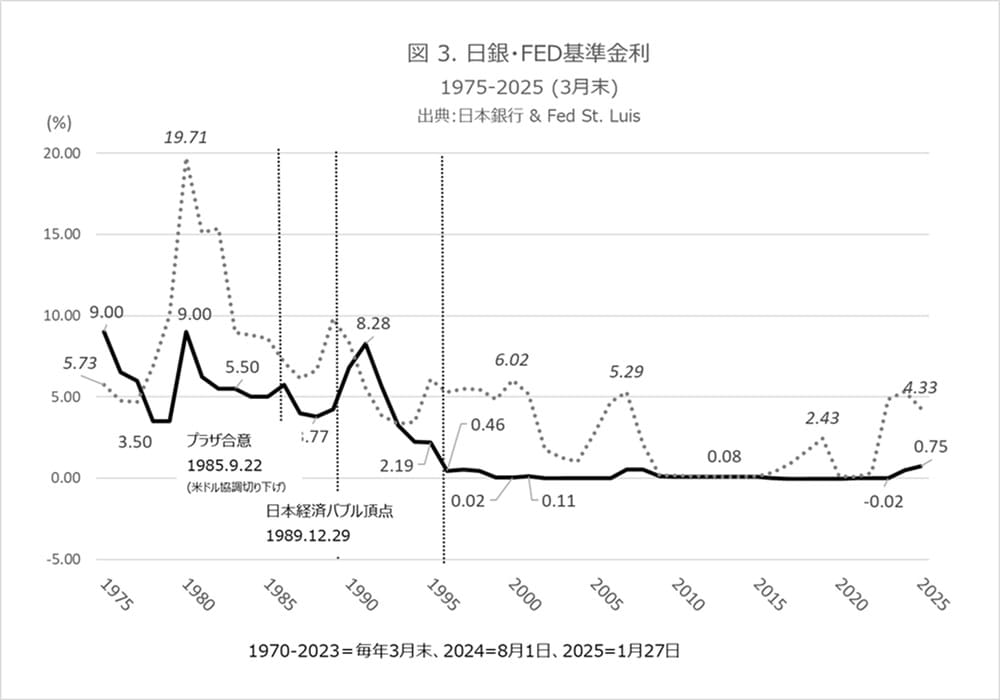

ただし、図3.が示すように、この40年間に、米国中央銀行に相当するFRB (連邦準備制度)の標準金利は9%から0%の巾で抑揚を繰り返しています。一般に通貨金利が上がれば当該通貨の相対為替価値は値上がりするはずですから、そのような米国側操作にもかかわらずドル円為替レートが一定に維持されている原因を把握しておく必要があります。

この最大の原因は、金融経済の二大要素、すなわち金利以外のもう一つの重大要素である、通貨量、中央銀行による通貨供給量調整にあります。これについては、残りの二つの副作用、インフレと経済成長とゼロ金利の相互関係を吟味したあと、本論文 第2章 7.バーナンキFRBの「Helicopter Drop」の目的と結果 で考察します。

3.ゼロ金利がインフレを引き起こしたことがあるか?

ではつぎにゼロ金利がインフレを引き起こしたことがあるか?これも結論は「No」です。

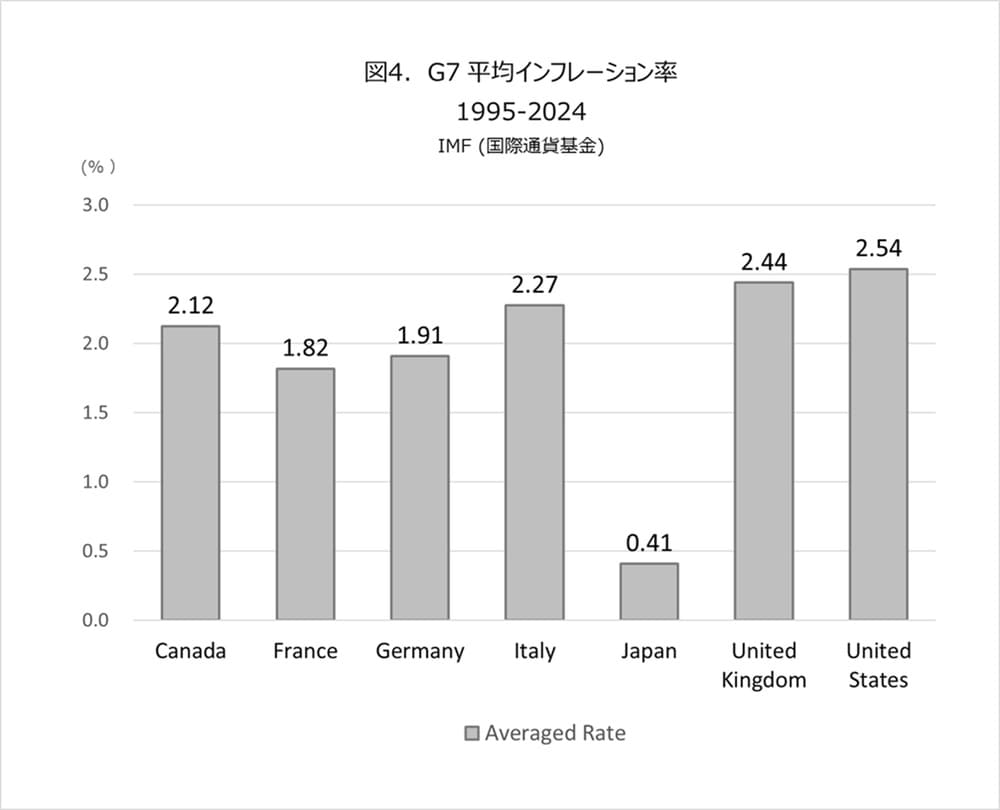

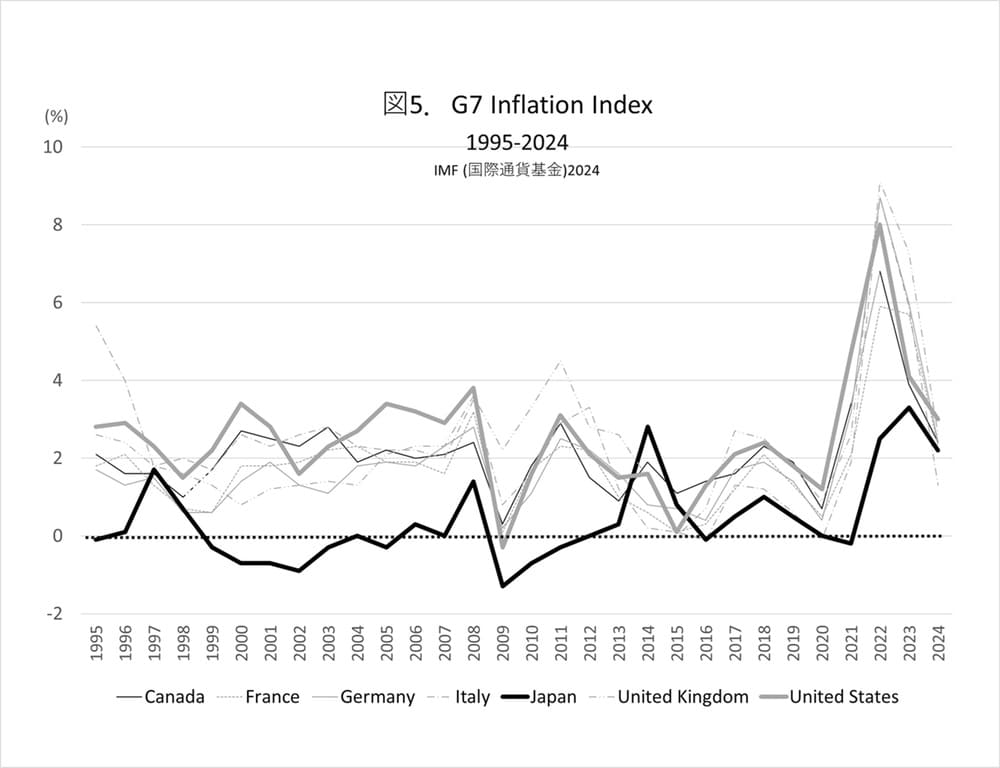

図4.G7平均インフレーション率(IMF:国際通貨基金)および図5.G7 Inflation Index(IMF)のいずれも1995年から2024年の30年間にわたり、日本のみインフレーションとは無縁の経済社会となっていることが示されています。これは日銀のゼロ金利期間とほぼ合致しています。日本社会のゼロ金利環境には過去30年間インフレーションが出現していないのです。

しかし、ここで、失われた10年とか30年の非難が生まれます。インフレでないのならデフレではないか!だから日本の活力が失われたのだといったような論調です。

しかしながら、デフレとは社会の所得に対して相対的に物価が低下し続ける状態です。一見インフレの逆状態のようにも見えますが、この相反する二つの状態の間に、もう一つインフレでもなくデフレでもない状態が存在します。

それが、賃金と物価の安定均衡状態です。日本社会の1990年のバブル破裂以後の30年がこれに合致します。事実、この期間に、経済学が定義するデフレ、賃金に比較して物価が低下し続ける状態、などは出現していないからです。

そこで、つぎには賃金の議論になるでしょう。物価が上がらないのは賃金が上昇しなかったからであり、ゼロ金利はこの経済成長、あるいは景気高揚の足枷となってきたのではないか?

では、最後の三つ目の懸念、ゼロ金利が経済成長や景気高揚を阻害してきたのではないか?を吟味しましょう。

4.ゼロ金利が日本の経済成長を阻害したことがあるか?

これも結論は「No」です。

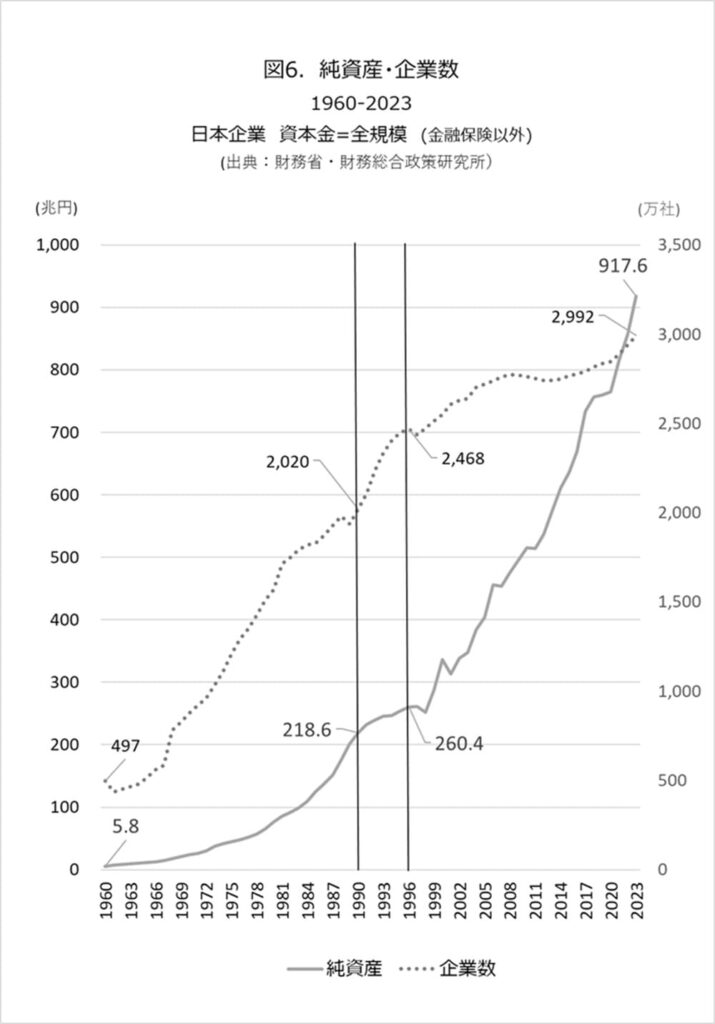

図6.日本企業全体(299万社2023)で、純資産は1996年の260兆円から2023年には918兆円に3.5倍の成長を示しています。

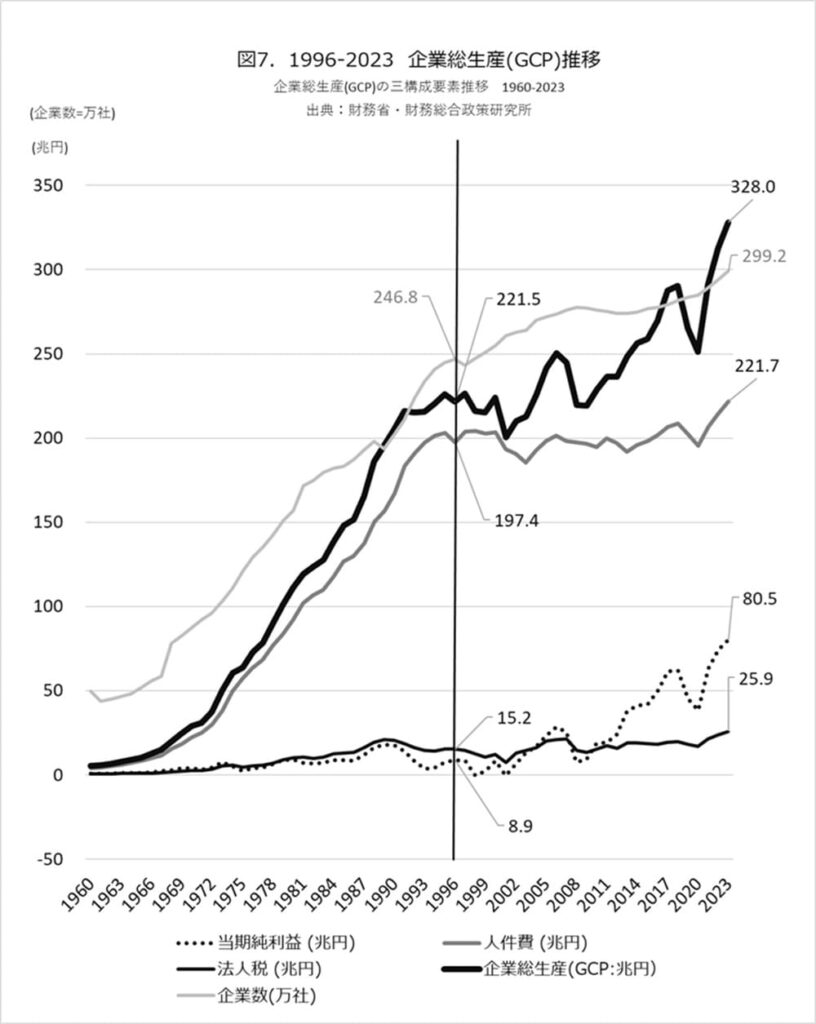

また、企業の正味の価値創造額GCP(企業総生産:当期純利益、人件費、法人税の合計=売上高から外部より購入した他企業の価値創造額をすべて差し引いた残額)も、図7に示すように、1996年の222兆円から2023年の328兆円へと1.5倍に成長しています。これら二つの経済成長は、株主第一主義を掲げて株主投資家への利益還元を最優先に義務付けられている欧米企業では想定できない状況です。

ただし、1996年から2023年までの企業総生産成長は、2008年以後の当期利益(9.1倍)と法人税(1.7倍)の増分が主な要因で、人件費は13%(0.1倍)の伸び率にとどまっています。しかしこの人件費の一定傾向が、インフレの存在しない30年間では、物価の安定と同時に起こっています。この人件費も物価も一定状態がこの30年間にデフレ状態も出現していないことを示しています。

ゼロ金利の30年間に経済は成長しており、同時にこの間にインフレもデフレも存在しない賃金と物価の均衡状態が出現しているのです。これで、ゼロ金利に関する日本経済へのマイナス懸念には反証できたでしょう。では逆にゼロ金利の効用とは何か?という疑問が生まれるでしょう。しかしその前に、そもそも金利とは人間社会にとって何であったか?その歴史的な功罪を検証する必要があるでしょう。

5.金利の歴史的功罪-金利資本主義の奇妙な矛盾

まず金利が人間社会にもたらした効用は何か?その最大貢献は人間の行動、特に生産行動、の時間効率の高低判定を可能にしていることです。時間効率判定の客観根拠としての存在価値です。時間とともに自動増殖する金利が、人間の行動と時間経過とを比較評価する基準となっています。

とはいえこれは人間にとっては楽なことではありません。人間が眠っていても遊んでいても金利は休みなく自動増殖し続けるからです。しかしこれは金利の本質的な問題点とはいえません。人間の怠惰を戒める役目を果たしていると言われれば反論は難しいからです。

しかしながら、過去二千年以上の金利の歴史を振り返れば、誰もが納得できない事実が浮かび上がります。それが金利を付着させた貨幣・通貨の絶対的な不公平性です。金利は価値交換の手段であり証憑でもある通貨に付着しています。その結果、価値交換のすべての対象、衣食住のすべての製品やサービスの価値が「経年劣化」するにもかかわらず、その中間媒体あるいは証憑でしかない通貨の価値のみが「経年増殖」するという奇妙な状態、冷静に考えれば絶対的な不公平性が、出現しているのです。

この結果、資本という通貨を収集・蓄積する行動とその主体者、資本家、は通貨によって価値交換されるすべての価値を創造する行動とその主体者よりも、富の蓄積に関して、はるかに有利な立場を与えられます。

これが、マルクスが「資本論」で指摘した最重要論点でしょう。しかしながら、ここに彼の歴然たる過ちがあります。それは彼が資本と金利とが不可分であることを大前提にしていることに起因します。その結果、彼が「資本」を批判すればするほどその背後に付着している金利の絶対的な不公平性が人々の目を逃れてきました。資本家の優位性を実現しているのは資本自身ではなく、その背後に付着している金利なのです。その結果「資本論」は資本を悪玉にし、金利の社会的不公平性を覆い隠した「金利擁護論」あるいは、金利の存在を絶対的に正当化する「金利刷り込み論」、そして「資本冤罪論」になっています。

この人間社会経済発展のための必須基盤である資本を悪役にし、その陰で金利の存在を正当化した「資本論」が、さらには資本を目の敵にした20世紀共産主義思想にも根本的な勘違い、資本に対する無条件の嫌悪、を植え付け、人間社会の共同、協調、共産という先進的な理想社会追求国家を単なる独裁統制政治体制に貶める主因ともなっています。なぜそのようなことが起きるのでしょうか?

資本の成長循環という原動力なしではどのような政治体制も経済成長を実現できないからです。したがって資本を絶対否定する限り経済成長は実現せず、その結果として国民の不満は自然増大し、これを抑えて政治体制を維持するためには独裁権力統治しか選択の余地はなくなります。そして独裁政権国家はその自身の本質、人間個々人の自由と尊厳を抑制、矮小化する特性、ゆえに経済衰退します。

なぜなら、国家を支える経済の進化と成長は、自由と尊厳を与えられた人間の創出生産するすべての価値である「資本」の蓄積と投資の成長循環なくしては実現しないからです。いかなる国家の経済成長にも「資本」が不可欠であり、その資本を創出するには、自由で自立した人間社会、個々人とそのネットワークと組織から構成される社会、の存在が不可欠なのです。

6.金利という名のAIの歴史的暴走を止めれば未来が現れる

少し現代的視点で金利を眺めれば、金利は人間がプログラムした最も長寿命のAI (人工知能)でもあることもわかります。AI (人工知能)を「人間のプログラミングによる、自己増殖機能を潜在的に含む、自立行動メカニズム」と定義すればどうでしょうか?金利が人類史で最も早く出現した人工知能であることがおわかりになるでしょう。

さらに近年、AI暴走(Singularity)が盛んに議論されています。これは、例えば、「AIがクリップを生産し続けて、地球上のすべての資源をこれに投入し人間社会も地球環境も破綻させてしまう状態」と説明されています。(「人工知能」J.バラット 水谷淳訳 2015ダイヤモンド社)

果たしてそのような現実が起きるのでしょうか?結論からいえば、そのような想定は現実的ではありません。人間はAIが暴走すれば、その自らがプログラムした存在を新たなプログラムで止めることができるからです。しかし、それができない唯一の状況があります。それを金利の歴史が教えてくれています。人間社会全体がAIの自動増殖特性を正常と認める洗脳状態になった場合です。

こう考えれば、人間の金融史は金利という人間自身が造り出したAIにその正当性を刷り込まれ洗脳されたた歴史、その結果、金利AIの暴走を止められなかった歴史でもあったといえるでしょう。ちなみに金利が人間社会を洗脳した状態とは、経済学が「金利」と「通貨供給量」とともに三つ目の操作要素としている「インフレ期待」が社会全体に浸潤定着化した状態です。

インフレとは物価上昇と説明されますが、これは同時に通貨価値の下落、でもあります。これは、本来経年劣化の宿命を避ける手段として出現した通貨が、それに金利が付着したことで、通貨自体の経年劣化は避けたにもかかわらず、その通貨に対する人間社会の未来評価が、現在価値換算法の複利計算で割り引かれてしまう結果となっていることに起因しています。これが経済学で定義されている「インフレ期待」です。社会常識的にはむしろインフレ懸念と呼ぶべきかもしれません。これについては本論文 第3章 10. 米国社会に「インフレ期待」を刷り込んだ金利AIの洗脳プログラム で議論します。

2025年現在の米国社会はまさにこの洗脳状態に埋没しています。しかしこれは決して最近始まったことではありません。そもそもの起点を遡れば、1971年のニクソン政権によるドル通貨金兌換停止宣言に至ります。以後FRB中央銀行は、ドル通貨発行が金保有高との同期制約から解放されたことで、それに代わる通貨発行制約条件として、年率2%のインフレとの同期という自己制御条件を導入しています。これが「インフレ期待」の米国社会への新たな本格的浸透の始まりです。(注2)

注2.なお、2025年現在から振り返れば、インフレ率ではなく、何らかの正味の経済成長指標であるべきだったのではないか?という指摘もあるでしょうが、その当時には現在のGDP統計は開始されていませんでした。しかしこの時点から、金利AIによる米国社会の洗脳が始まっています。

一方で日本経済は過去30年近く金利AI暴走を抑制しています。インフレもインフレ期待の社会的な浸潤定着も抑制されているからです。金利による人間社会洗脳「インフレ期待」もほぼ完全に消え去っています。なぜこのような状態が可能であったのか?今後も日本経済はこの状態を続けられるのか?今後の日本経済の進路はどうあるべきか?

この未来進路については、ノーベル経済学者B.バーナンキが、1999年12月、ゼロ金利開始からほぼ5年目の日銀に直接に提案し、自らもFRB議長時代に、2008年のリーマンショック直後から2014年までの6年間実践しています。

それがゼロ金利政策を維持したままで通貨を大量供給する金融政策パッケージでした。彼は後にバーナンキのヘリコプター・ドロップと呼ばれるこの金融政策パッケージの先にどのような未来を見ていたのでしょうか?そして果たしてそれは日銀の挑戦すべき未来と同じだったのでしょうか?