大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)

CoachSource LLP Executive Coach (2004~)

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

主な著書:「日本株式会社 新生記 第1~13巻」2024.05.17

「持続進化経営力構築法」2023.4.7

「人的資本経営 調査統計」2022.12.17

「持続的進化を実現する企業経営戦略体系」2014.10.23

「持続的な進化を実践するマネジメント技術体系(上・中・下) 」2014.8.8

本記事では、「日本株式会社 新生記」全13巻の経営診断活用法を以下の全3回に分けて紹介する。

第1回 人的資本経営とステークホルダー経営の実践度評価

第2回 自社と業界の持続可能性(サステナビリティ)シミュレーション

第3回 自己消耗型ROE経営からの転換と新生の基盤条件

本記事では第3回を紹介します。

ROE最大化優先経営と自己消耗サイクル

日本企業社会にも1997年の外資導入自由化以来、ROE(株主資本利益率)最大化を最優先とする短期業績経営がグローバル標準として要求され尊重されてきました。

欧米企業では、これをさらに四半世紀早く取り入れています。その結果何が起こっているか?短期業績の最大化を最優先で追求した結果、実体経済の基盤である製造業界が極めて深刻な自己消耗サイクルを繰り返し、果ては消滅するに等しい状態となっています。

この因果関係は、未来投資を二の次にする短期業績経営の当然の論理的帰結でもありますが、この真実を最も証明している事例にGE(ゼネラル・エレクトリック)社があります。

同社のジャック・ウエルチCEOは、1980年就任以後20年間、費用対効果合理性と効率性を徹底追求して、単年度利益率の連続上昇記録を実現、投資家や株主からは「経営の神様」として賞賛されました。少なからず熱狂的にといってもよかったでしょう。しかし、彼を2001年に後継したジェフリー・イメルトCEOの就任直後の研究開発費一挙3倍拡大政策などの17年間の健闘も空しく、ダウ証券市場唯一の100年超企業であった同社は、2024年現在ではその面影をほぼ失っています。他の極めて多くの米国製造企業も、例外的な数社を除いて、ほぼ似たような状況をたどりつつあるようです。

一方で、日本企業群はどうやらその轍を踏むことを避け、1960年以来の社会的存在として、1990年前後の10年間には少なからぬ混乱はあったものの、これも超えて日本経済を持続的に成長させています。「日本株式会社 新生記」(以後「本書」)全13巻はこの事実を具体的な数値体系群で証明しています。

第1回、第2回コラムでは、短期業績経営の陥穽(落とし穴)にはまってしまうことを避けこれを乗り越えて、その逆方向の新たな経営体制、人的資本経営、ステークホルダー経営、持続進化経営、に向かう日本企業群の現状分析と概要指針を紹介しています。

これらの締めくくりとなる第3回では、これら3つの新たな経営体制への転換を模索しながらも、ROE経営指標のみに依存することで生じている現状の極めて深刻なリスクを上場2920社2013-22年データから具体的に計測し検証します。

そのうえで、日本株式会社が過去四半世紀の株主価値最優先要求環境でも、自己消耗型の短期業績経営の落とし穴に陥らなかった根本原因、いわば日本株式会社の持続的な進化成長のエネルギー源、は何であったかを見極めます。そこには日本社会からグローバル社会にも共有できる、持続的な進化成長の基盤条件があります。

ROE短期業績最大化経営の死角と陥穽

これを一言でいえば、ROE最大化を優先する経営は、自らの持続可能性を消耗させ続けています。にもかかわらず、その症状を感知することもできていません。

この事実を以下で検証します。具体的には上場2920社のうち2013-22年の10年間にROE8%目標値とROE値の増加成長を実現した企業のうち、どのくらいの企業が、人的資本経営、あるいはステークホルダー経営、とは逆方向に向かい、自らの持続可能性を損ない続けているか。すなわち持続進化経営力を衰退させつつあるかを数値検証します。

ROE8%目標値達成の明と暗

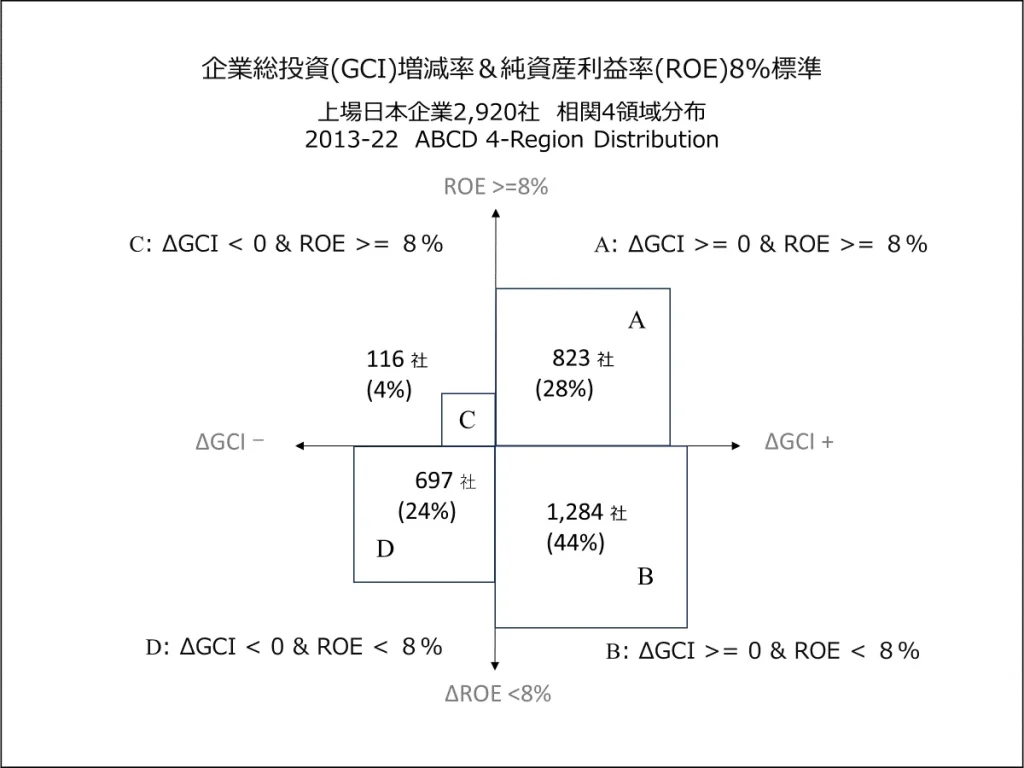

2013-22の10年間にROE8%以上を達成している企業939社の内

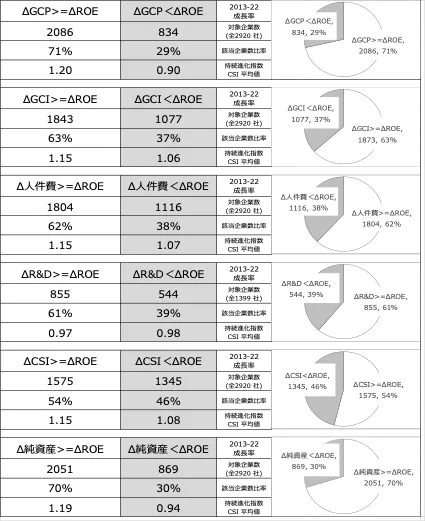

- 12.5%, 116社、10社に1社以上、が人的資本経営力を減退 (図1-1)

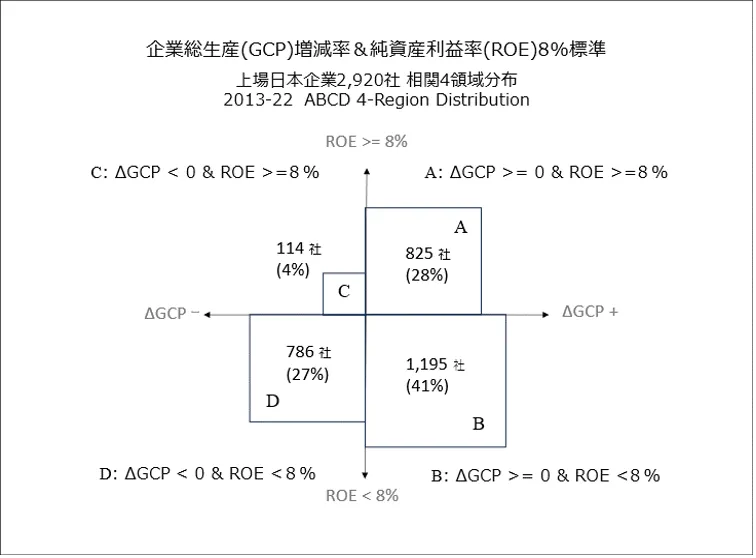

- 12.5%, 114社、10社に1社以上、がステークホルダー経営力を減退 (図2-1)

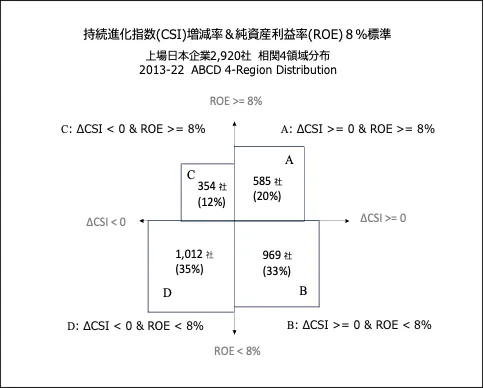

- 37.6%, 354社、3社に1社以上、が持続進化経営力を減退 (図3-1)

2013-22の10年間にROE8%未満の企業1981社の内

- 66.6%, 1,284社、3社に2社、が人的資本経営力を増強 (図1-1)

- 60.3%, 1,195社、6割以上、がステークホルダー経営力を増強 (図2-1)

- 48.9%, 969社、ほぼ半数、が持続進化経営力を増強 (図3-1)

総括:

ROE8%以上を達成し、株主重視経営合格とされている企業の3社に1社以上が持続可能性を消耗させており、10社に1社以上が「人的資本経営」あるいは「ステークホルダー経営」を減退させています。そして、これらの事実はROE指標のみからでは探知できません。

一方で、ROEが一般的な標準値、あるいは、株主重視経営の標準目標値とされている8%に達していない企業のほぼ半数が「持続進化経営」力を増強しており、6割以上あるいは3分の2程度が、「ステークホルダー経営」力あるいは「人的資本経営」力を増強しています。株主重視経営目標値の未達者とされているこれらの企業の過半数が実は、持続可能性を高め、人的資本経営力やステークホルダー経営力を高めています。そして、それらの事実はROE指標では感知されません。

図1-1.GCI(企業総投資)増減とROE8%達成の4領域分解

図2-1.GCP(企業総生産)増減とROE8%達成の4領域分解

図3-1.CSI(持続進化指数)増減とROE8%達成の4領域分解

ROE増強の明と暗

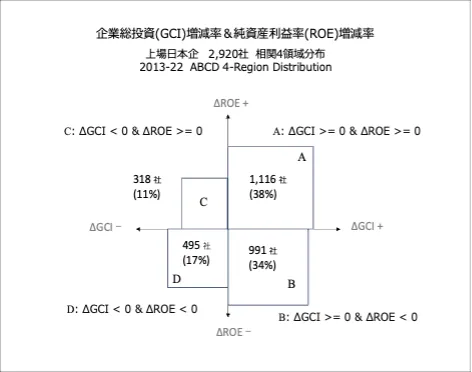

2013-22の10年間にROEを増強させている企業1,434社の内

- 22.2%, 318社、5社に1社以上、が人的資本経営力を減退 (図1-2)

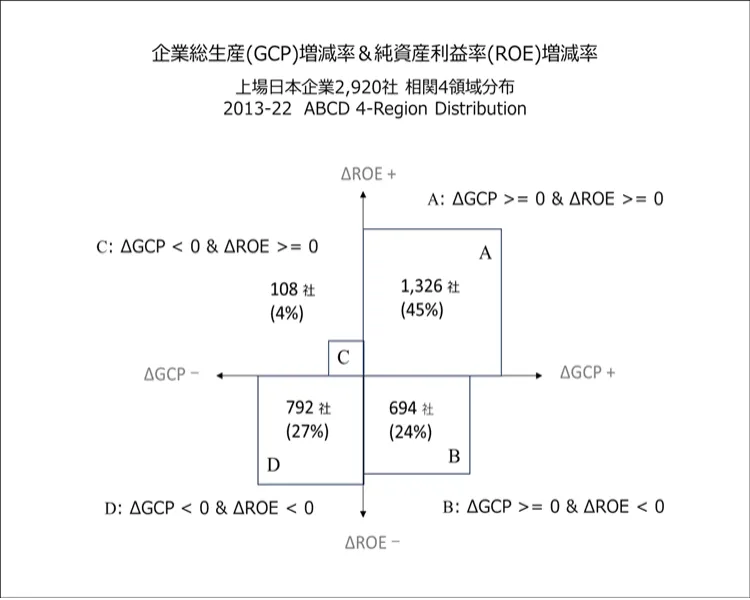

- 7.5%, 108社、1割弱、がステークホルダー経営力を減退 (図2-2)

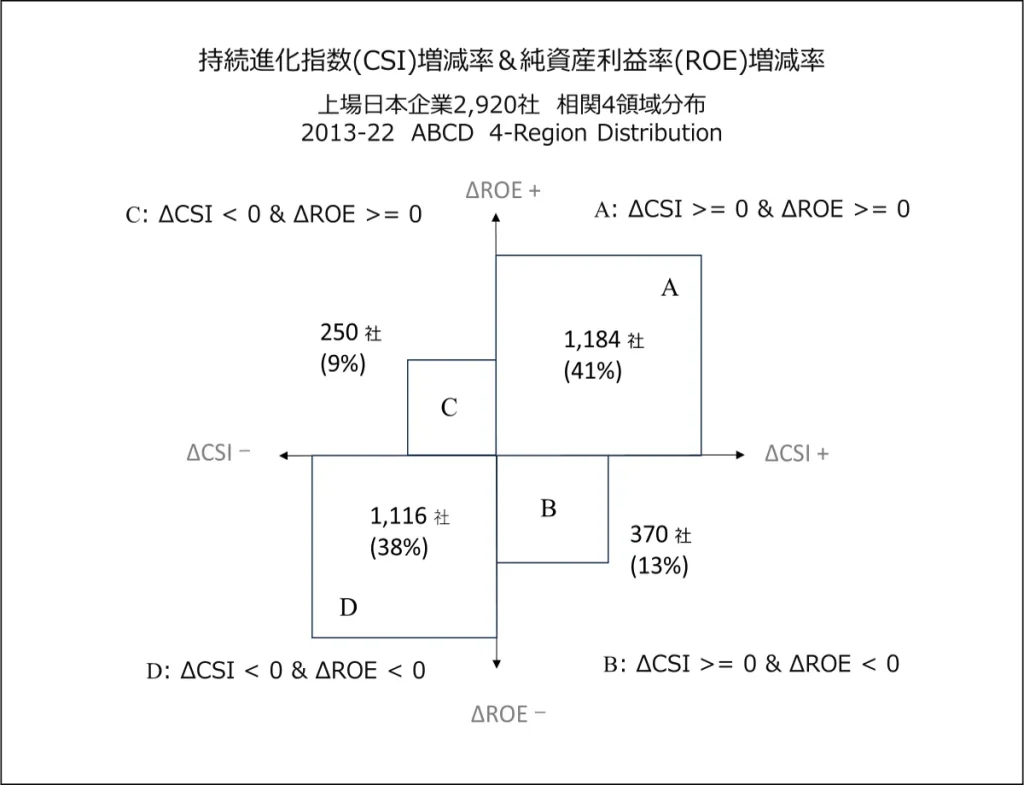

- 17.4%, 250社、6社に1社以上、が持続進化経営力を減退 (図3-2)

2013-22の10年間にROEが低減している企業1,486社の内

- 62.5%, 991社、ほぼ3社に2社、が人的資本経営力を増強 (図1-2)

- 46.7%, 694社、ほぼ半数近く、がステークホルダー経営力を増強 (図2-2)

- 24.9%, 370社、4社に1社、が持続進化経営力を増強 (図3-2)

総括:

ROEを増強させ続けている株主重視経営の優等生企業の6社に1社以上が持続可能性を消耗させており、5社に1社以上が「人的資本経営」を減退させ、1割弱が「ステークホルダー経営」を減退させています。

一方で、ROEが減退している企業の内、実に3分の2近くが「人的資本経営」を実践、増強し、半数近くが「ステークホルダー経営」を実現、増強しています。また、4社に1社が「持続進化経営」力を増強しています。ROE指標だけの評価では株主重視経営の未達者と見做される企業群に少なからぬ割合で未来型の新たな経営体制が育ちつつあります。

図1-2.GCI(企業総投資)増減とROE増減の4領域分解

図2-2.GCP(企業総生産)増減とROE増減の4領域分解

図3-2.CSI(持続進化指数)増減とROE増減の4領域分解

ROEと純資産の増減推移が示す日本株式会社の均衡感覚

純資産は、特に計算の必要なく、外部からもその経年増減が容易に把握できます。ウォーレン・バフェットBH社CEOの企業評価と選択には、この純資産の規模と推移が重要判定指標の一つとなっていることが同氏の株主への手紙2024にも明言されています。

ここで、上場2920社の純資産の増減とROE目標値達成度の関係に着目すると、日本株式会社の伝統的な「ステークホルダー経営」の真骨頂がみえてきます。

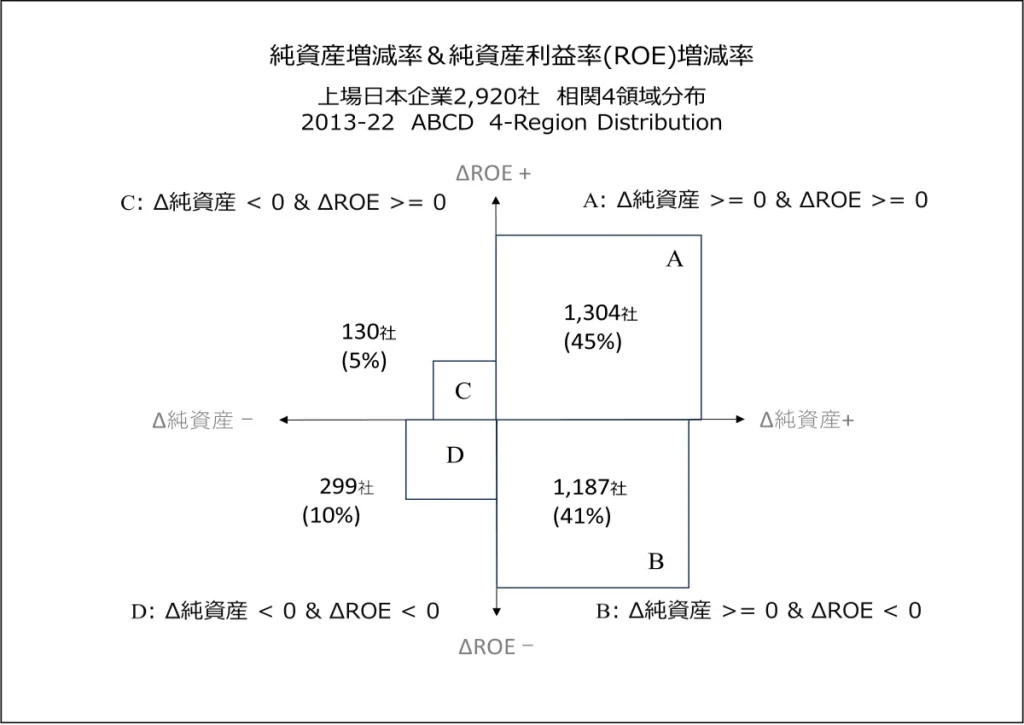

図4-1では、2013-22の10年間にROE8%以上を達成している企業のほぼ全て98%が純資産も増大させています。ROE8%以上の一般に標準要求とされているレベルを実現しながらも、同時に純資産を増加させる利益余剰金を確保しているのです。

また8%未達企業でも、その79%、ほぼ8割は、純資産を増加させています。純資産を増加させる範囲内でROE最大化要求に対応していることが推測できます。

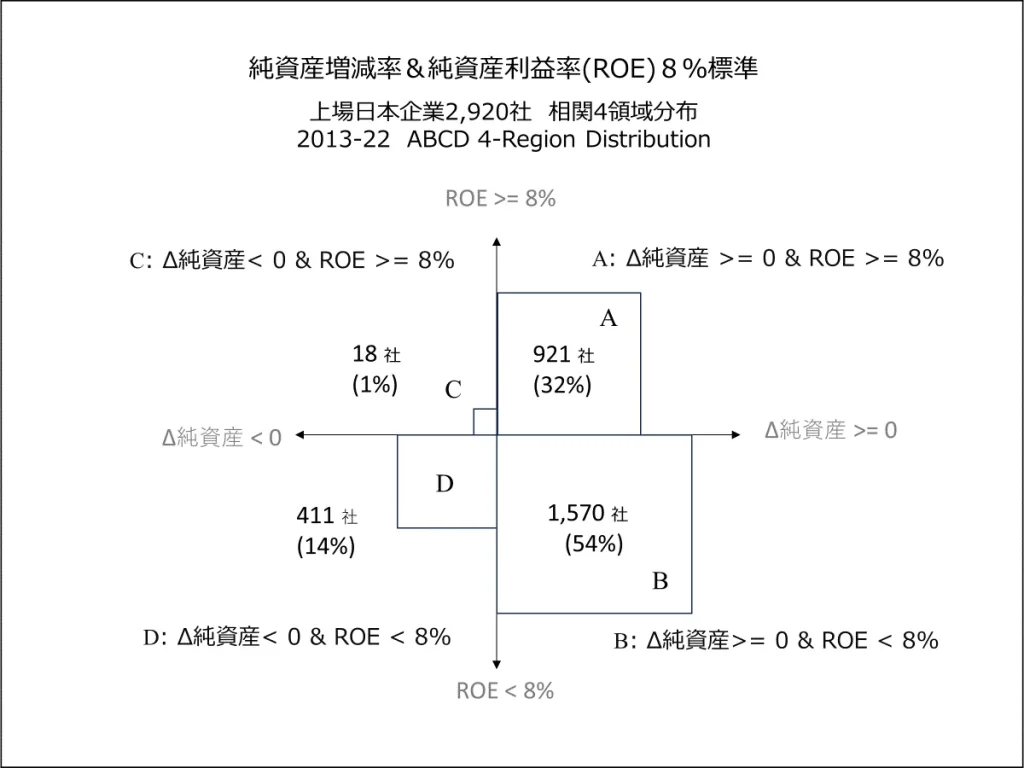

図4-2では、2013-22の10年間にROEを増加させている企業の9割が純資産も増大させています。またROEを減退させている企業のほぼ8割が、純資産を増加させています。ここでも、純資産を増加させる範囲内でROE最大化を実現している経営均衡の意志が感じられます。

図4-1.純資産増減とROE8%達成の4領域分解

図4-2.純資産増減とROE増減の4領域分解

日本株式会社の「脱」株主偏重経営・実現度

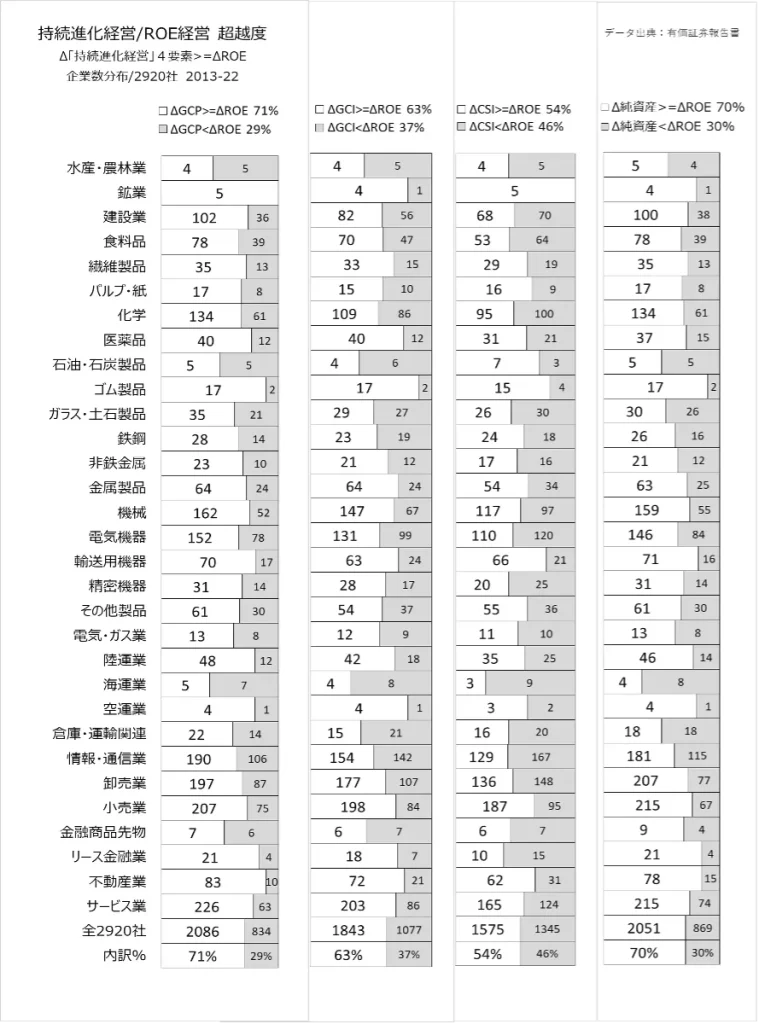

図5は、2013-22の10年間データに基づく、上場2920社の「脱」株主重視経営レベル、あるいは株主偏重経営・超越度を示しています。日本株式会社の「脱」株主重視経営レベルを、2013-22の10年間の「ROE成長率を超える持続進化経営力の4要素成長率」を実現した企業数(全体比率)で把握しています。

総括すると、2013-22の10年間に

ROE増減率を超える

- 企業総生産(GCP)増減率を実現した企業は71%、2086社

- 企業総投資(GCI)増減率を実現した企業は63%、1843社

- 持続進化指数(CSI)増減率を実現した企業は54%、1575社

- 純資産・増減率を実現した企業は70%、2051社

です。

図6は業界別の株主偏重経営・超越度です。該当企業数の多さは、全体2920社では、サービス業、小売業、卸売業、情報・通信業、不動産業、製造業では機械、電気機器、化学、建設業、輸送用機器で顕著です。

図5.上場2920社の「脱」株主重視経営(2013-22)

図6.上場2920社の「脱」株主重視経営 業界別企業数分布(2013-22)

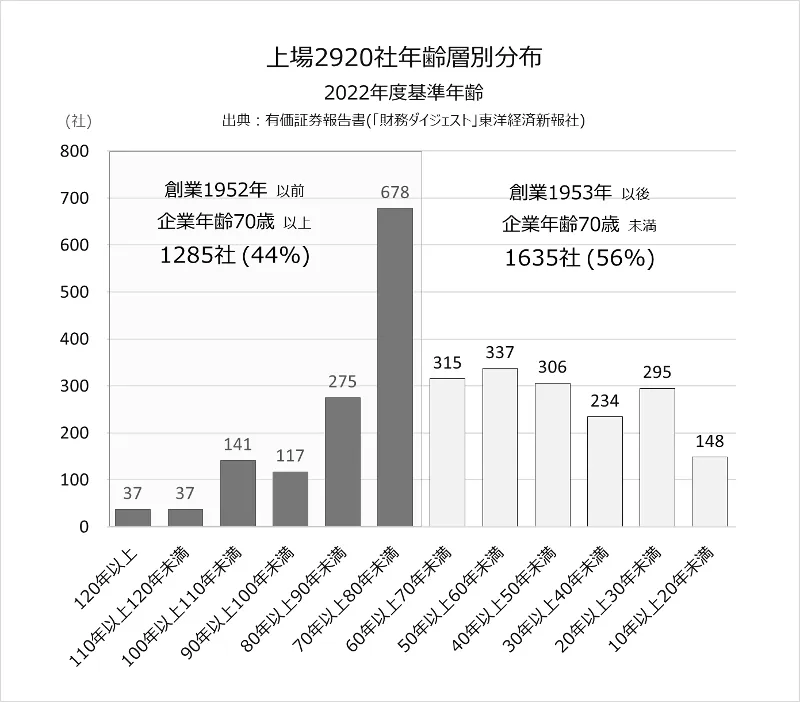

日本株式会社の進化成長エネルギー源:長寿企業

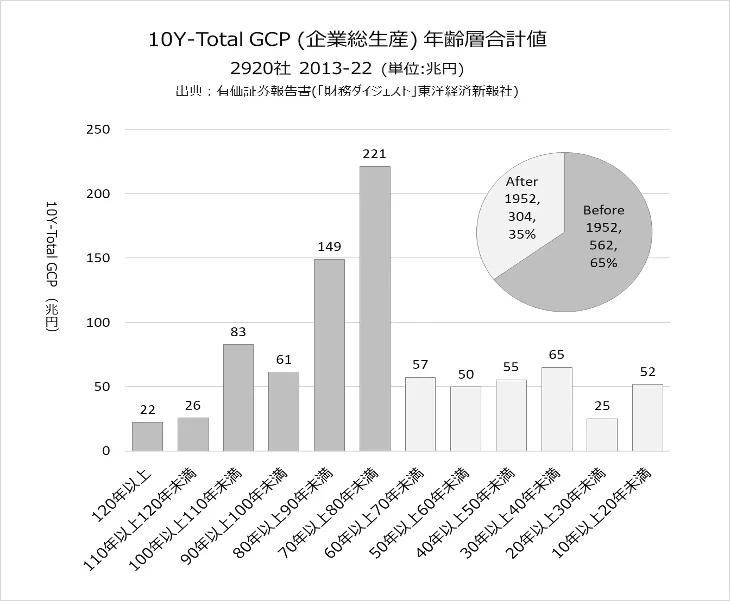

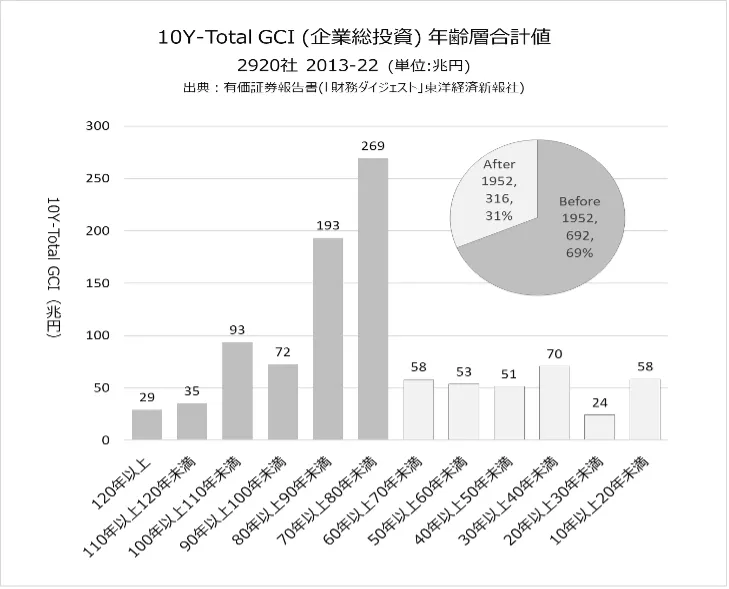

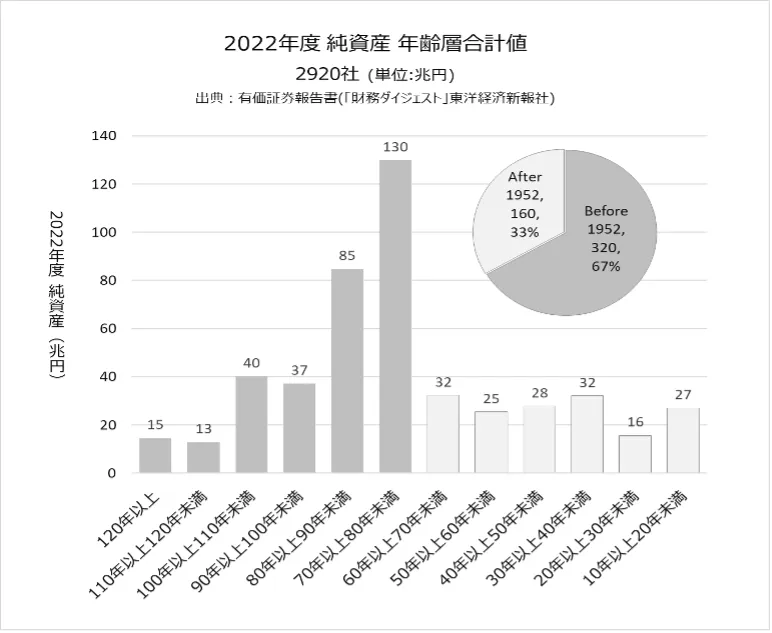

2920社企業総生産の7割を産出する創業70年超長寿企業1285社

2031-22の10年間、創業70年超の長寿企業1285社(図7)は、全体2920社の企業総生産(GCP)の65%、企業総投資(GCI)の69%を産出し、2022年時点での純資産合計は67%を占めています。(図8、9、10)

創業70年超企業が、「ステークホルダー経営」の実現度を示すGCP, 「人的資本経営」の実践度を示すGCI、そして「持続進化経営」の成果である純資産、これらの3分の2を産出しています。

図7.上場2920社の年齢層別分布(2022年基準)

図8.10Y企業総生産(GCP:「ステークホルダー経営」指標)年齢層別分布

図9.10Y企業総投資(GCI:「人的資本経営」指標)年齢層別分布

図10.10Y純資産(「持続進化経営」成果指標)年齢層別分布

持続進化経営力の唯一無二の基盤要件

参考文献:「持続進化経営力構築法」(大中忠夫 2023)

「人的資本経営 調査統計」(同 2022)

「豊田喜一郎と後継者たち」(同 2017)

「持続的進化を実現する企業経営戦略体系」(同 2014)

長寿企業と持続進化経営力の関係については、鶏と卵の循環を想起しがちですが、それでは持続進化経営力の要件は抽出できません。そこで、一般的には、創業理念や家訓から何かヒントを探します。それらには、会社の社会的存在としての義務と挑戦、醍醐味が明記されているからです。しかし、現代では長寿企業でさえ少なからぬ数で、それらが壁の華となっている事実は否めません。そしてそのような企業は、米国GE社が20年間の株主熱狂賞賛経営時代の後に光を失ったように、その存在を希薄化し続けています。

経営理念が壁の華となっているか否か、あるいはGE社のように壁に持続進化経営とは真反対の、そしていずれ自己消耗循環に入ることは自明でも現在の反映を謳歌追求する会社航路を強烈に掲げるか否か、で持続進化経営の道を歩むか、繁栄と崩壊の浮沈の道を歩むかが決まっているのではないでしょうか?

因みに、GE社の20年間の株主賞賛経営を実践したジャック・ウエルチCEOが2001年の退任時に日経新聞に寄稿した「私の履歴書」では、自分の会社観と日本企業の会社観の対照的な違いを記述しています。「日本では会社を神社(Shrine)のように永続的に信奉する対象と思っているようだが、自分は違う。会社は徹底的に利益を抽出した後は廃棄してまた新たな創業をすれば良いのだから。」なるほど今思えば、会社と神社は一字違いのようです。しかしながら、GE自身は彼を継いだジェフリーイメルトCEOの17年間のステークホルダー経営への大転換努力にもかかわらず、その後ダウ証券市場唯一の100年超企業、米国社会の代表企業、としての役割を終えています。

一方で日本企業社会では、少し目をこらして眺めさえすれば、100年の創業理念を体現して未来に継承する意志と信念。これを果敢に実践している企業経営者たちの無数の孤軍奮闘の情景がみえてくるのではないでしょうか?

持続進化経営力の唯一無二の基盤条件はあきらかでしょう。企業経営トップの社会価値創造体を新生継承する信念、それに基づいた社会価値産出の挑戦行動。これが企業の持続的進化成長の絶対基盤であり永遠のエネルギー源でしょう。