PhotoACより

PhotoACより

近年、人的資本経営の重要性が高まる一方で、多くの上場企業が連結人件費を公開していません。

本書「日本株式会社 人的資本総覧」では、上場企業2898社の連結人件費を独自推定し、その実態を明らかにしました。本記事では、その分析結果の一部を紹介します。

第1、2回は以下からご覧になれます。

日本企業2898社31業界の2014-23人的資本データ

人的資本視点からの日本上場企業の全貌と企業・業界比較

「日本株式会社 人的資本総覧」 ご案内

概要

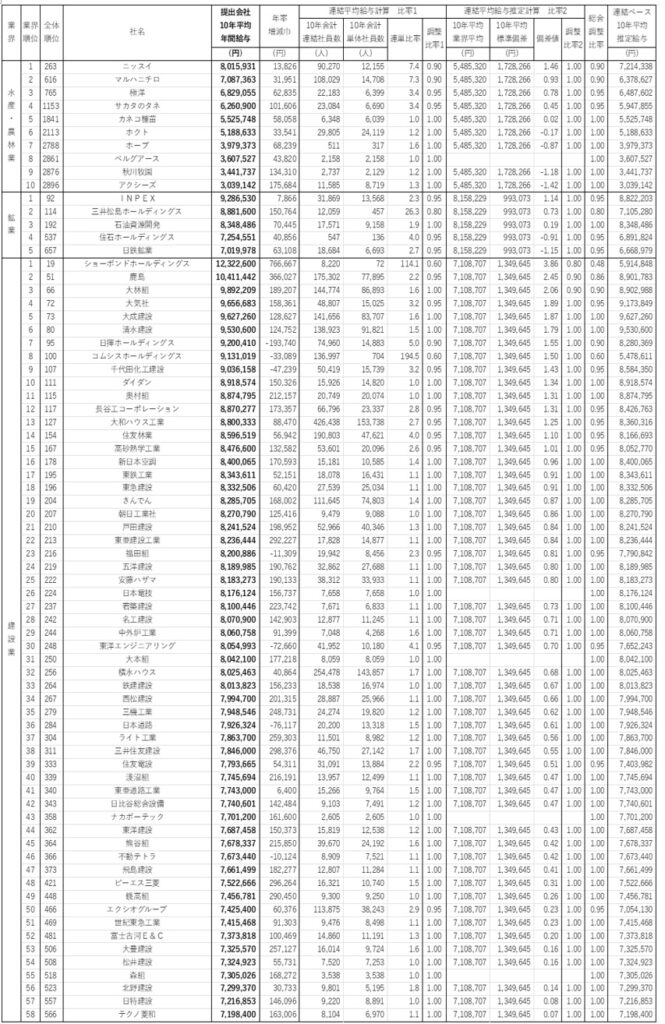

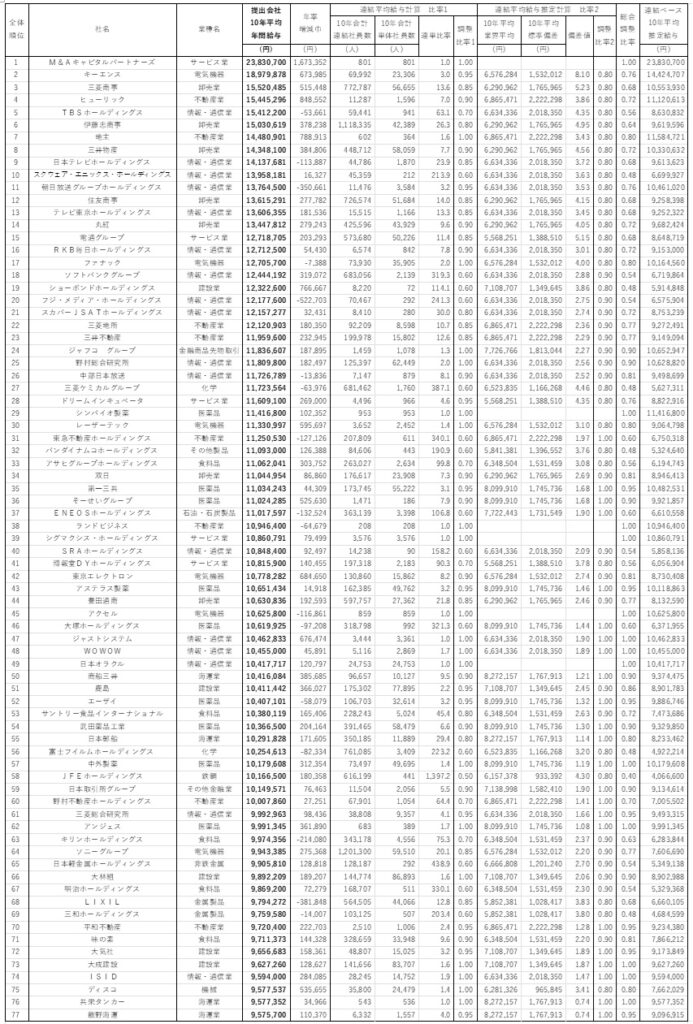

第1章 社員数編

第2章 平均給与編

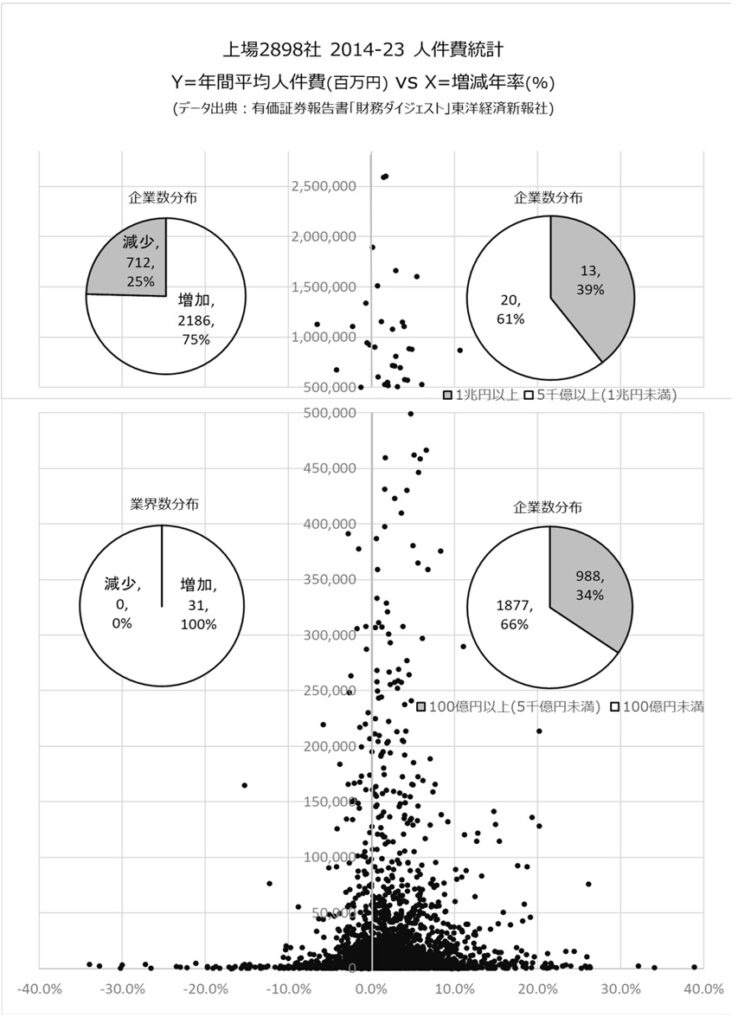

第3章 人件費編

まとめ

筆者は2025年2月11日に、「日本株式会社 人的資本総覧」(A4版395頁)を上梓しました。日本の上場企業2898社、31業界の人的資本データブックです。2014年から2023年までの10年間の連結・単体社員数、単体平均給与、連結・単体人件費を一覧整理しています。企業関係者や研究者のみでなく企業投資、就活、転職活動にもお勧めしたい企業情報年鑑です。本コラムではその概要と抜粋データを紹介させていただきます。

概要:(「日本株式会社 人的資本総覧」 まえがき より抜粋)

近年、人的資本経営が提起され追求機運も急速に高まっています。しかしながら、金融保険以外の上場企業2898社中でも、国際会計基準(IFRS)や米国会計基準(US-GAAP)に準拠している合計261社(2023年3月31日時点)のうち51社は連結人件費が未公開です。また、過去10年間の合計社員数上位100社のうち29社、約3割も連結人件費未公開です。

さらに、連結人件費を公開している残りの2847社でも、売上原価に労務費を含む25業界1914社のほとんどで連結ベース労務人件費については未公開です。結果として、2898社全体の3分の2程度の企業で連結人件費総額が不明です。

この状態では、人的資本経営の実践、実現度は少なくとも社外からは把握できません。多分社内でも一般的には大部分の社員には連結ベース人件費総額は把握されていないでしょう。また経営陣にとっても真剣にその成長に取り組むべき課題にはなっていないでしょう。2024年現在大々的に提唱されている人的資本経営の基盤である人件費総額、すなわち連結人件費の成長を、経営評価指標にできていないからです。

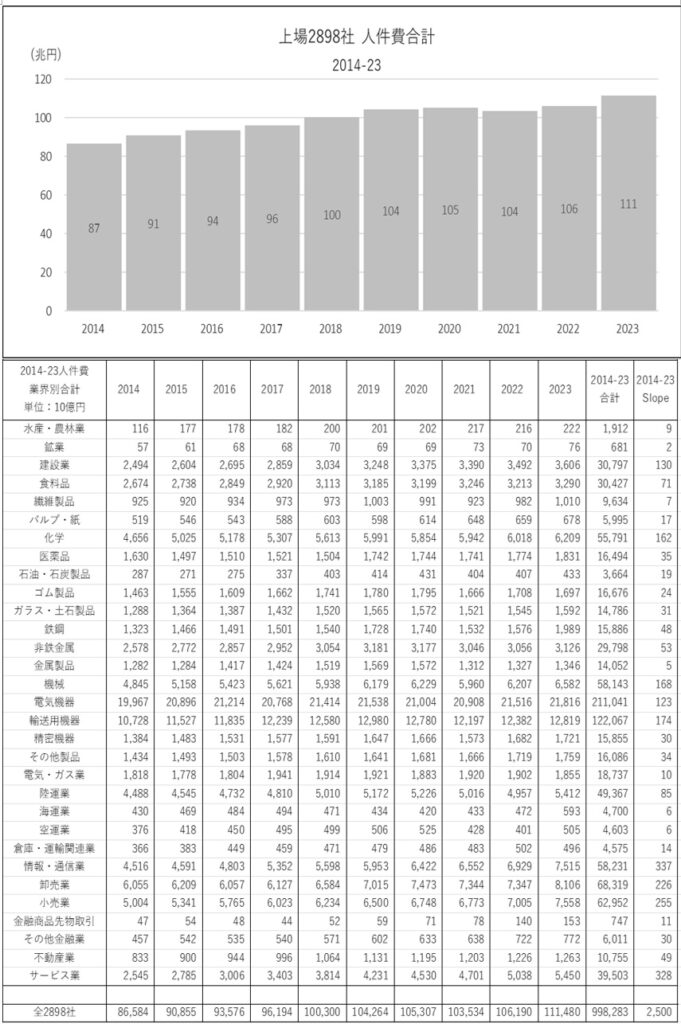

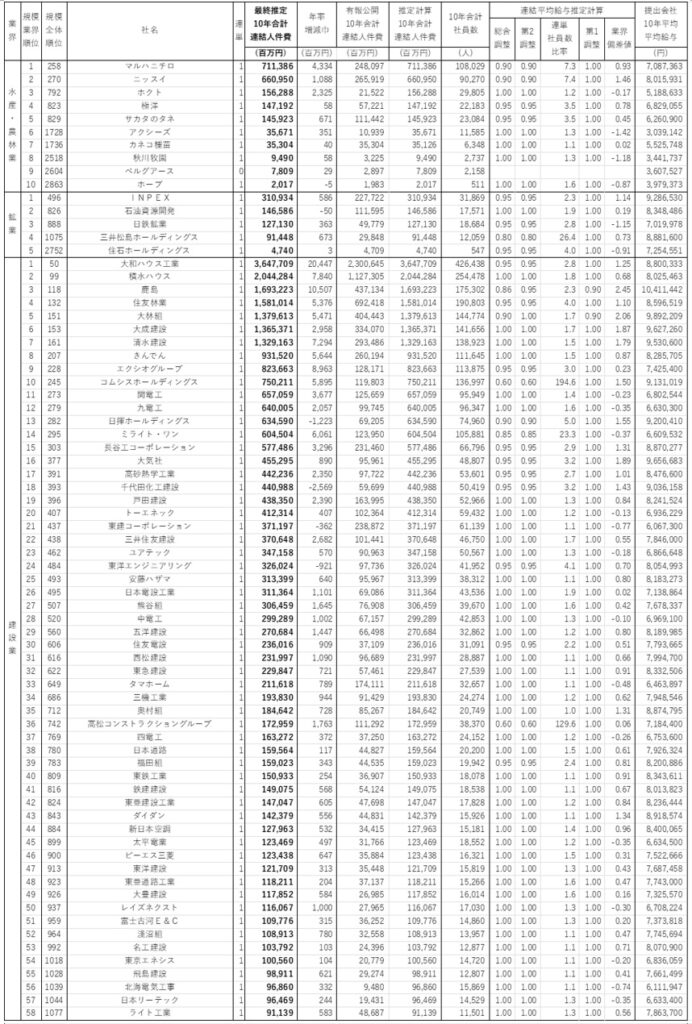

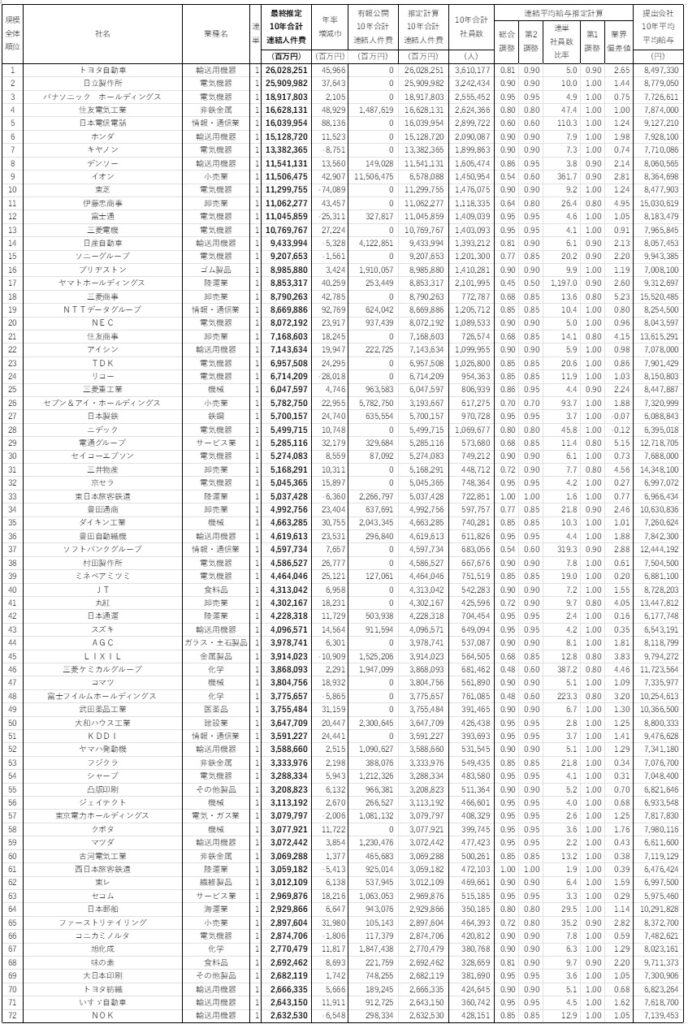

そこで「日本株式会社 人的資本総覧」では、第3章 人件費編で、上場2898社の過去10年間の連結人件費の規模と増減の推定近似値を、有価証券報告書に公開されている提出会社と連結ベースの二つの社員数データ(第1章)と提出会社の平均給与データ(第2章)、の3種類の情報から推定計算し公開しています。

以下では第1章 社員数編、第2章 平均給与編、第3章 人件費編 の抜粋を紹介させていただきます。

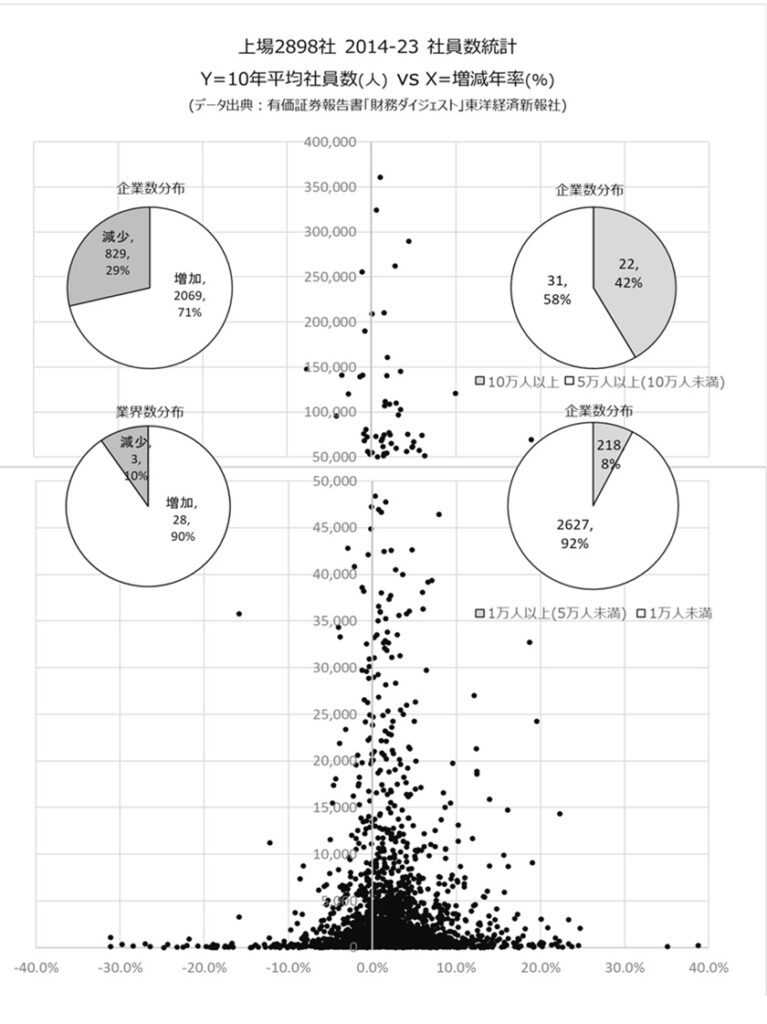

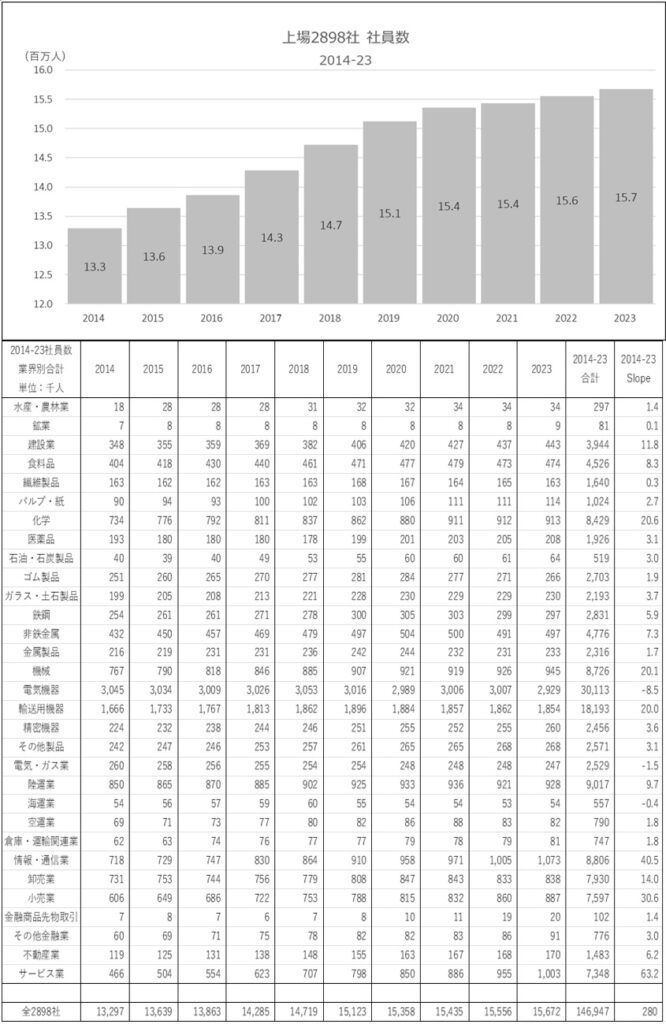

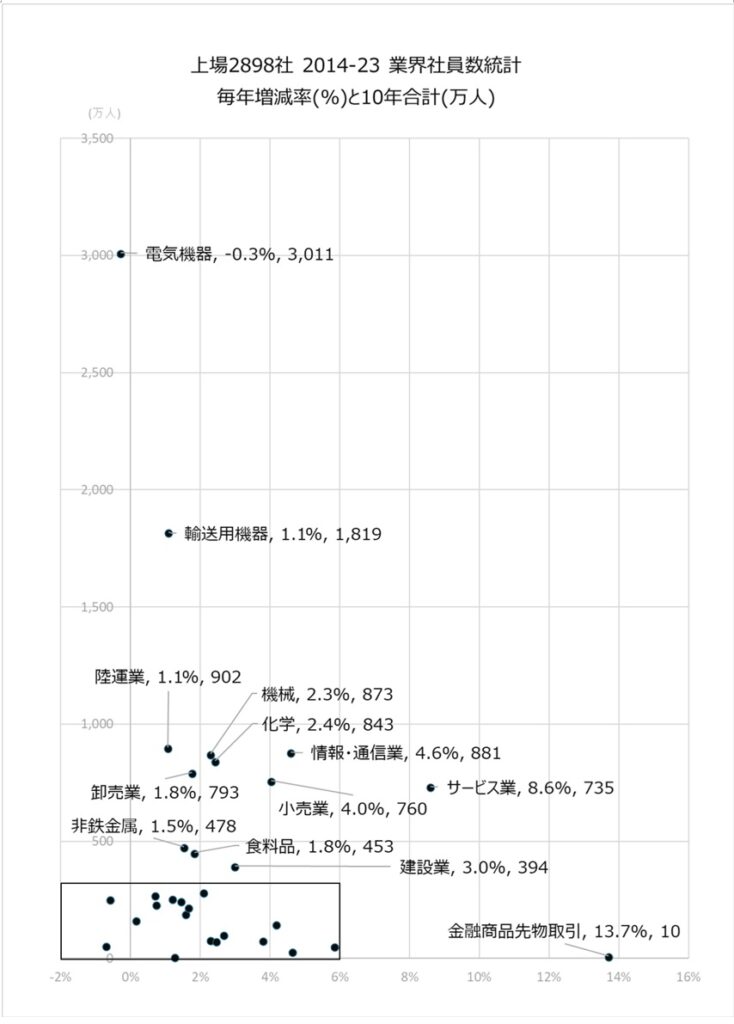

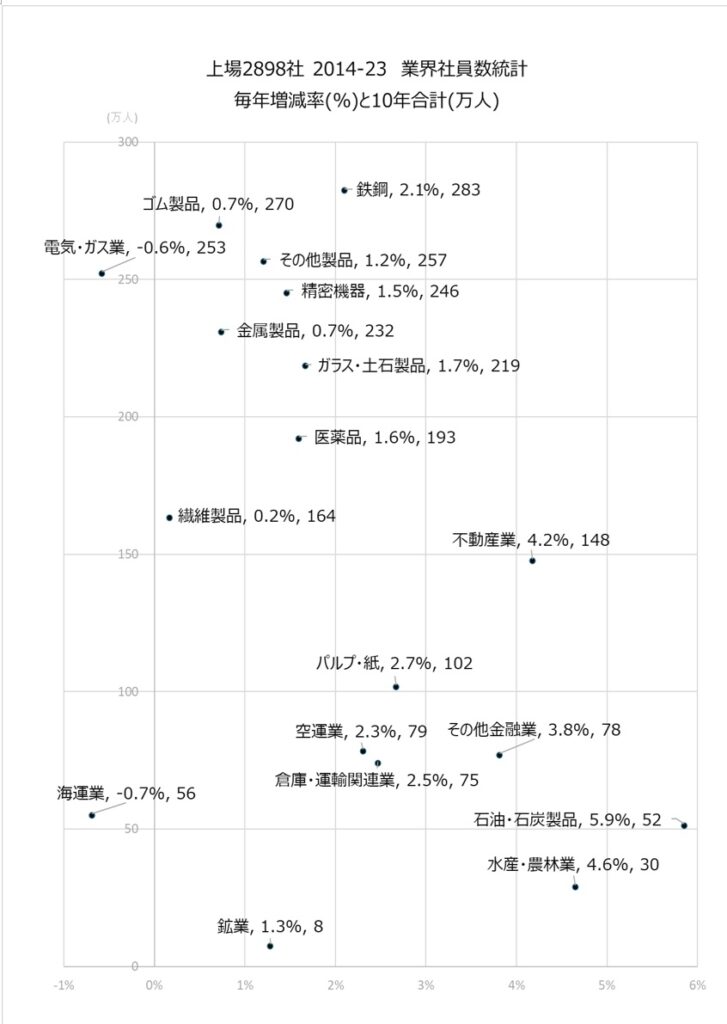

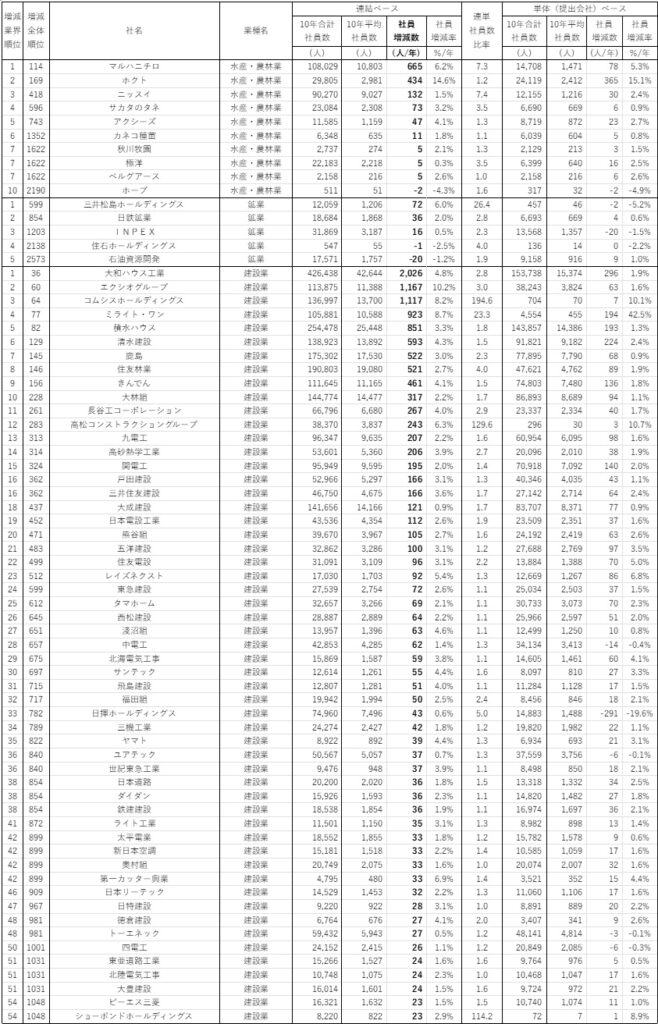

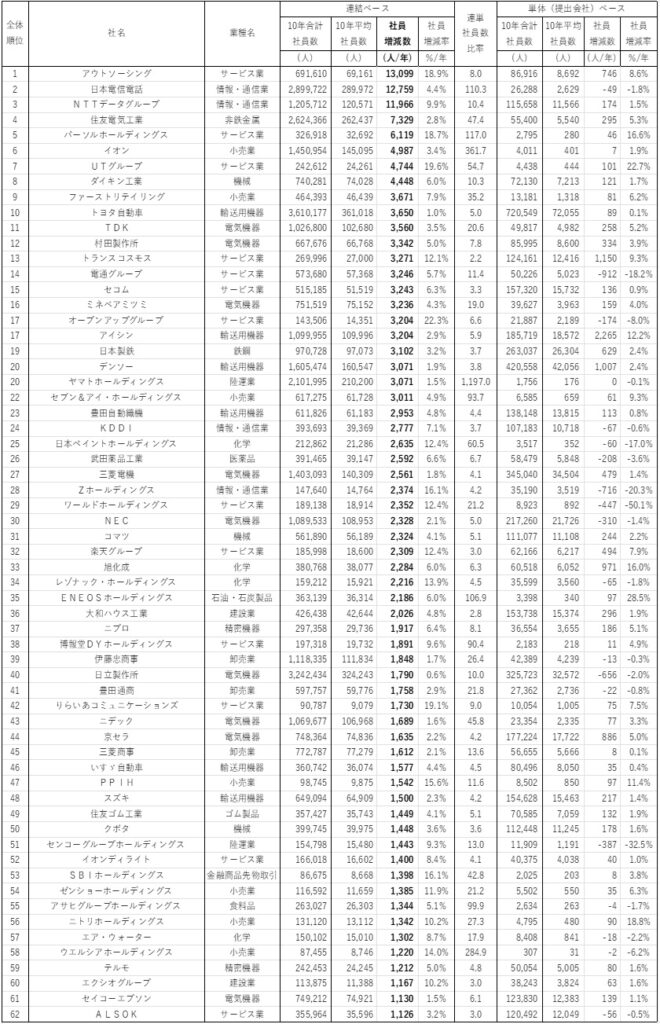

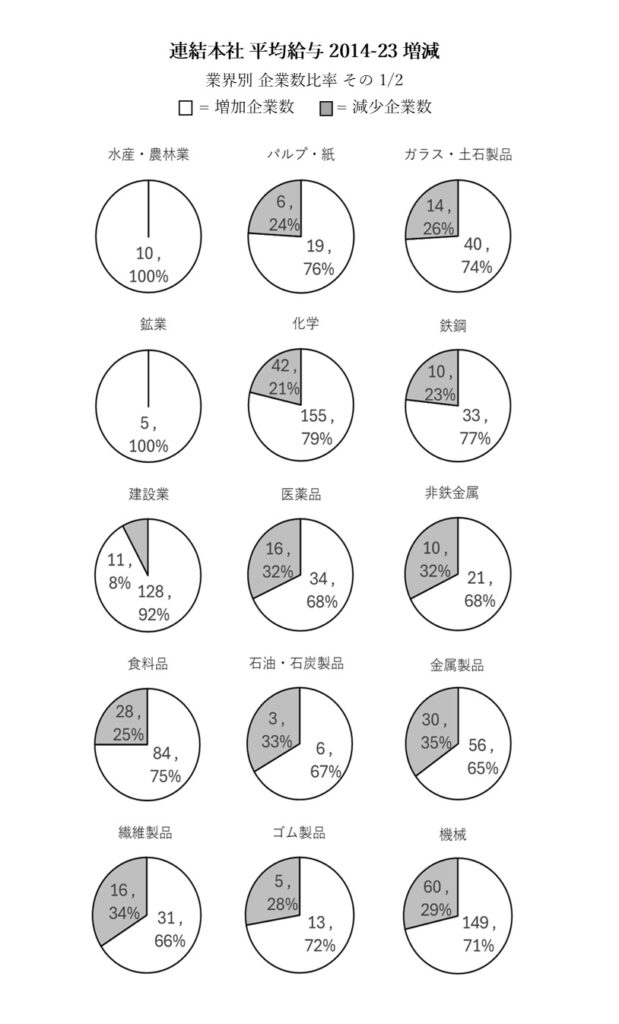

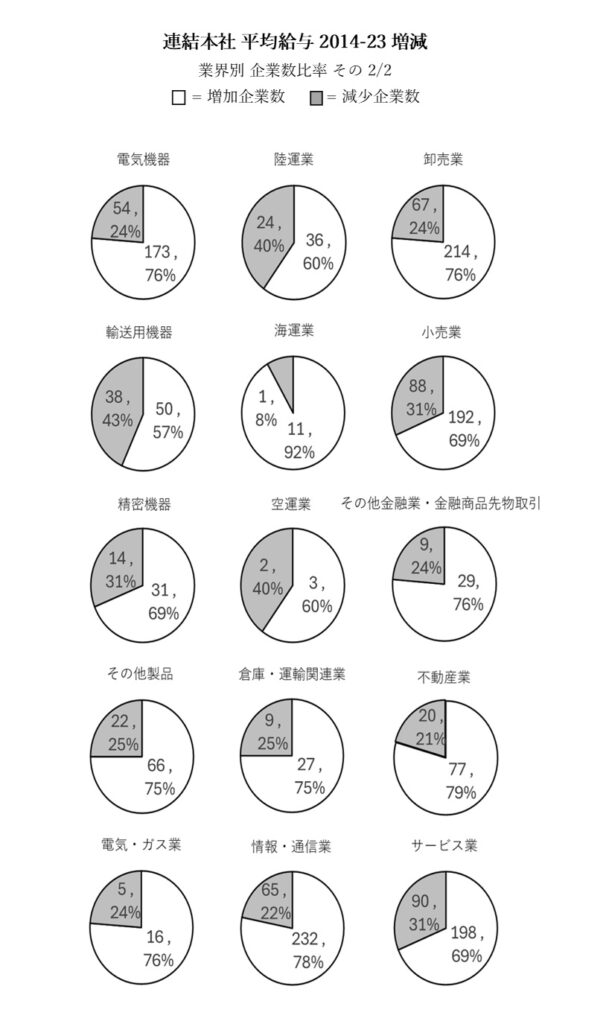

第1章 社員数編

onaka-file4

onaka-file4

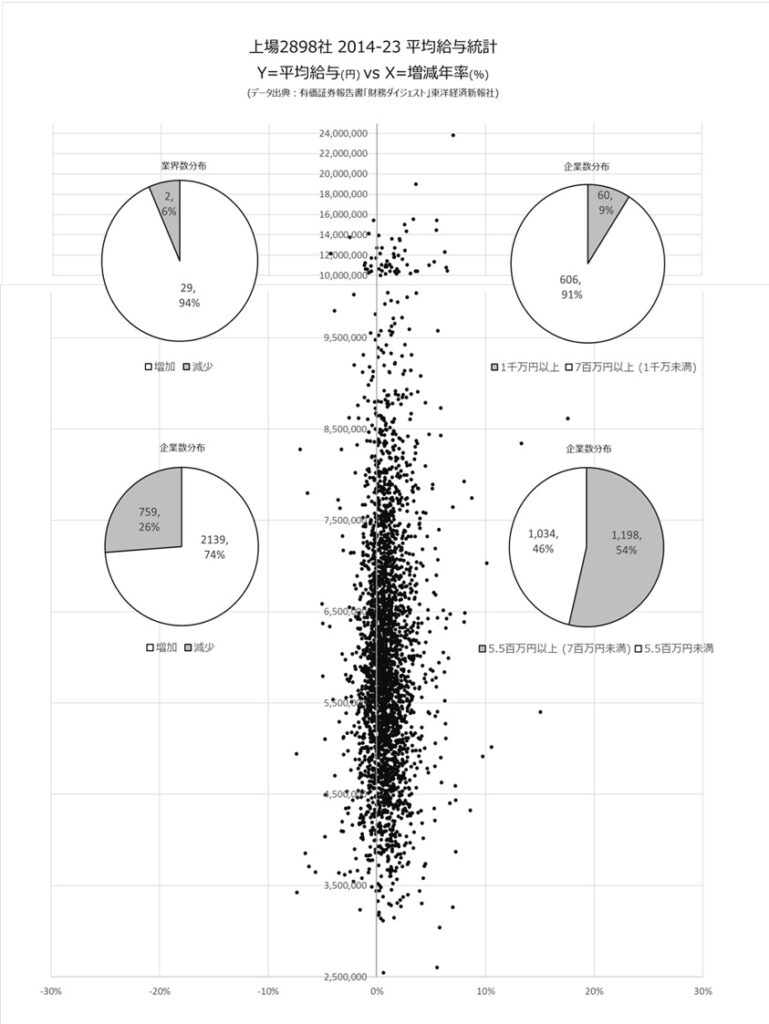

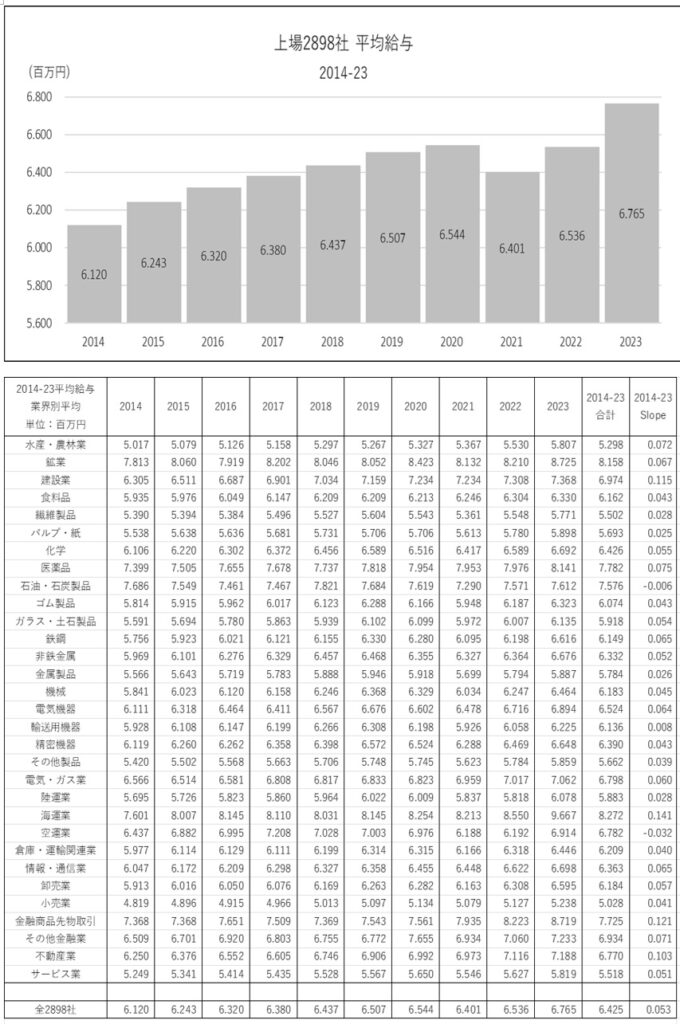

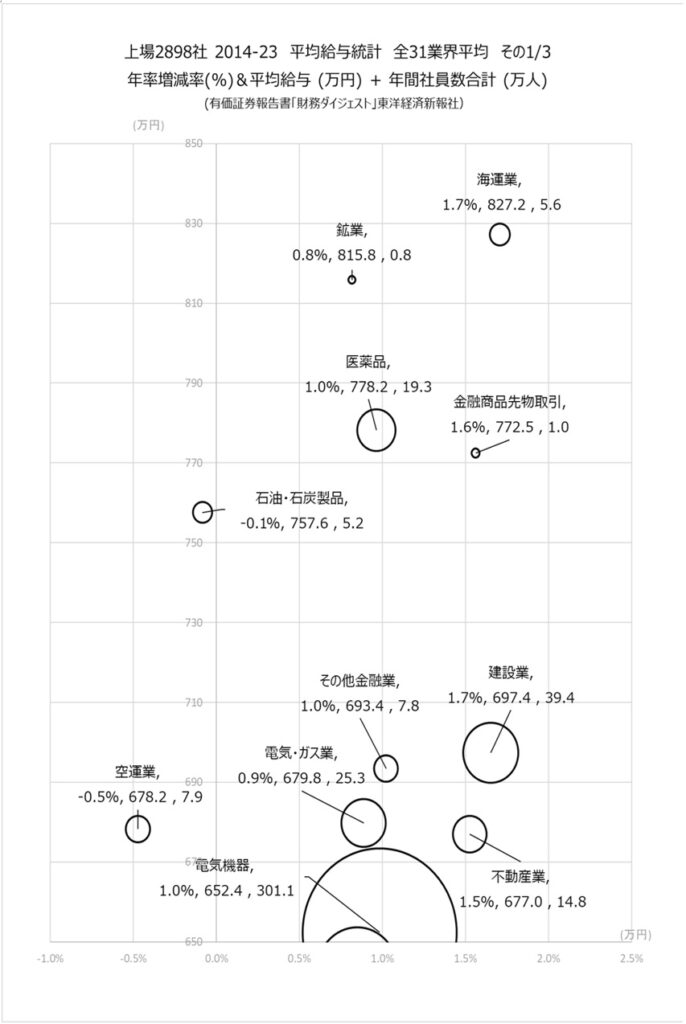

第2章 平均給与編

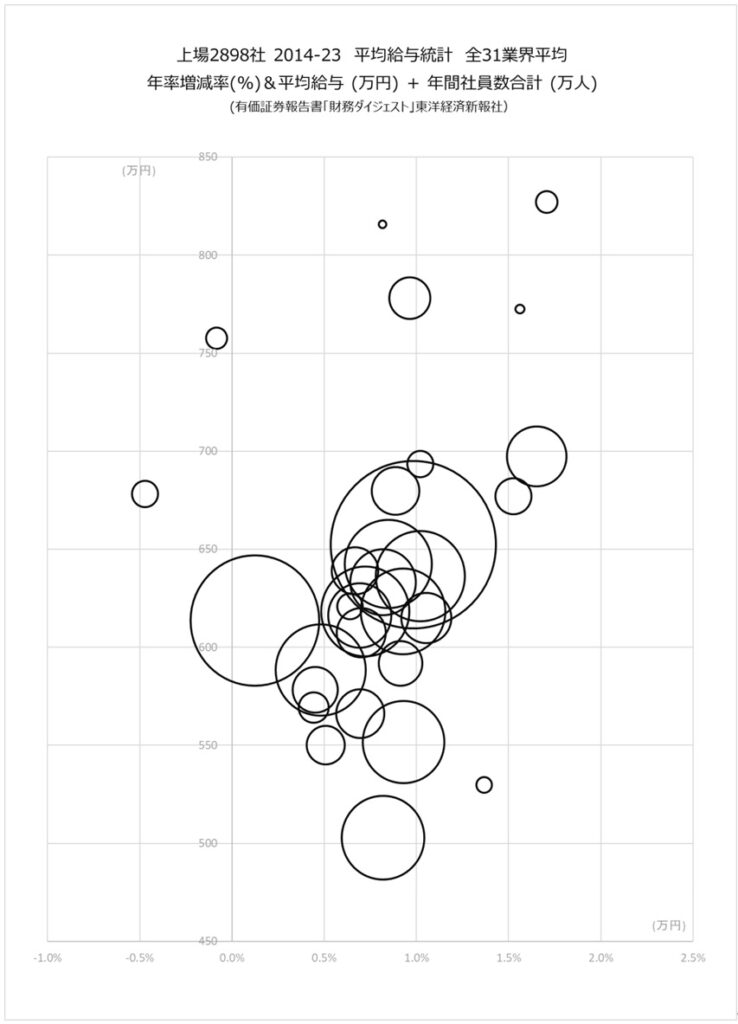

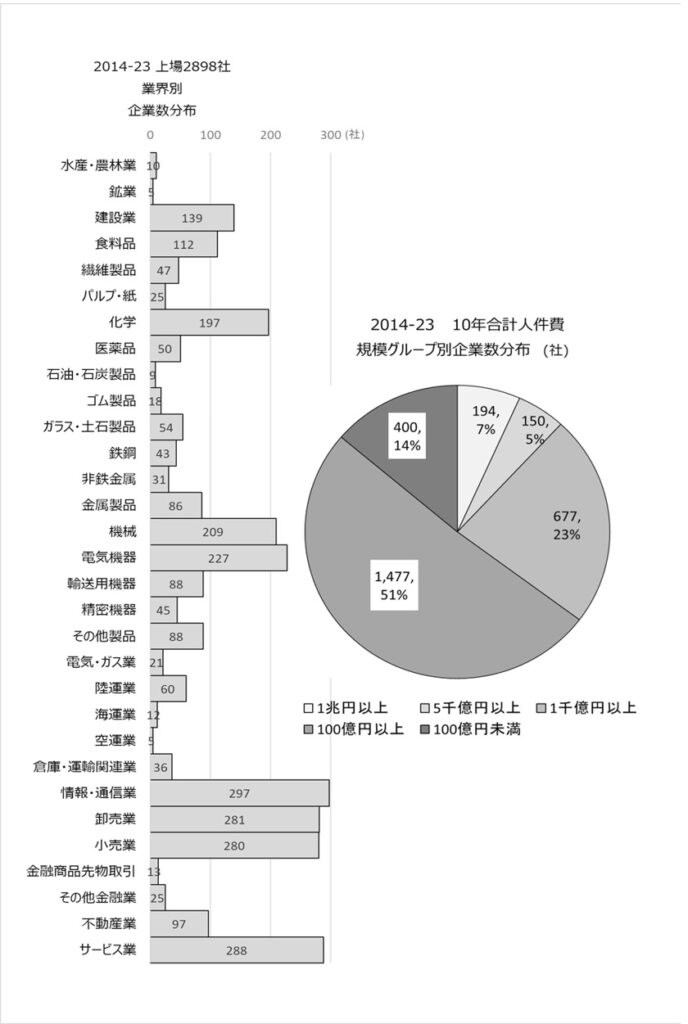

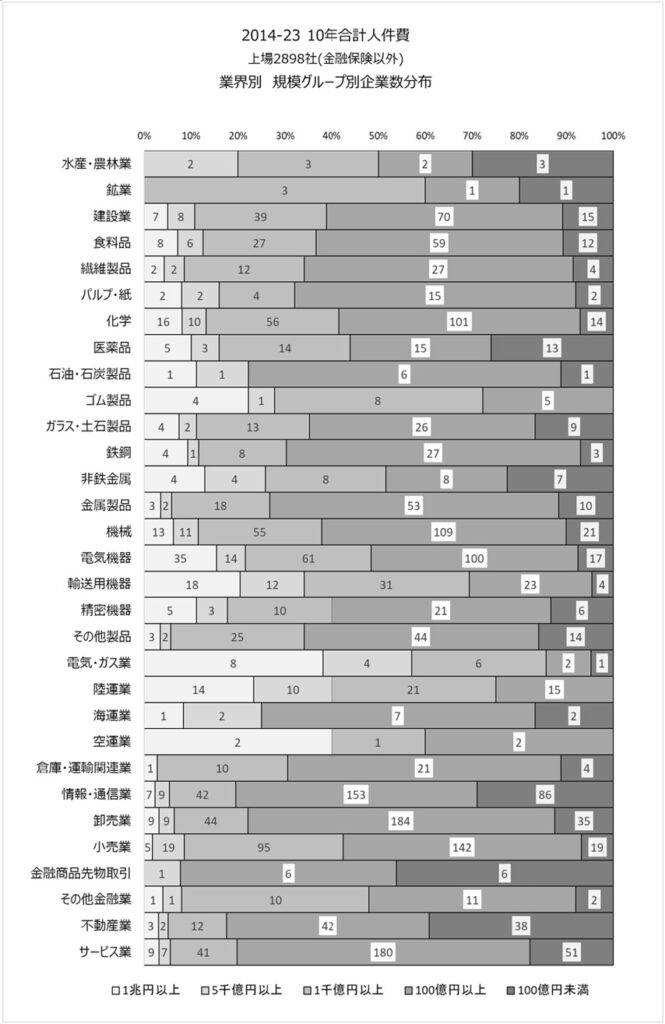

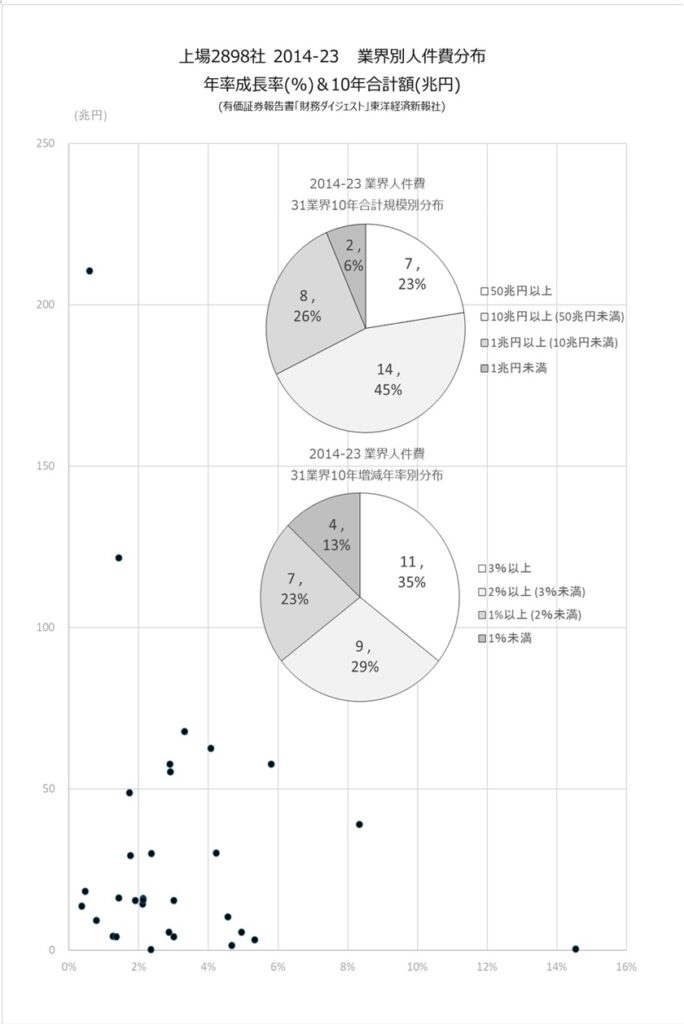

第3章 人件費編

まとめ

この「日本株式会社 人的資本総覧」は昨年5月出版の「日本株式会社 新生記」全13巻の全面改訂のための基盤データ再計算作業の結果実現しています。その13巻については、掲載した連結人件費データの混乱/誤差のために現在一時販売を停止中で、今年3月末に改訂版販売再開予定ですが、それらの混乱/誤差の原因は三つありました。

一つ目は有価証券報告書の公開人件費には製造系25業種のほとんどの企業で(製造原価に含まれる)労務人件費を含んでいないこと。二つ目は国際会計基準や米国会計基準に準拠している261社のうち51社(2023年3月末時点)では、連結人件費を公開していないこと。そして三つ目は、それらの人件費未公開企業の連結人件費推定計算に、提出会社(単体)の平均給与をそのまま採用したこと。すなわち単体平均給与を連結社員数に乗ずる計算方式をとったために、ほとんどの場合に過大な評価数値となっていたことでした。

これら3点を解消するためのさまざまな試行錯誤を経て到達した連結人件費推定計算の結果を同書でまとめました。この改訂計算結果の精度は、「日本株式会社 人的資本総覧」の第3章 人件費編 と「あとがき」に以下のように記述しています。

卸売業、小売業、金融商品先物取引、その他金融業、不動産業、サービス業の6業種は本社業務に労務費を含まないために、会計上の販管費に含まれる人件費が本社(提出会社)人件費のすべてです。

この6業種の(984社のうち連結人件費を公開している)973社については、有報公開連結人件費と同推定計算値との比較比率の平均値が100.2%でした。ほぼ均衡しています。また公開数値が推定計算値より大きい企業が378社、逆が595社でした。前者は推定計算値が過大ではない事実、後者は連結関係会社に労務人件費が含まれている可能性を示唆しています。これらの数値事実が本書の連結人件費計算の精度限界とともに相応の妥当性を示しています。

今後は、同書の計算精度を超える新たな統計推定手法の出現も期待されますが、それよりも同書を契機として、人的資本経営を追求するすべての企業が、IFRS(国際会計基準)やUS-GAAP(米国会計基準)で連結人件費額未公開が許容されている事実に依存せず、企業総生産を構成する他の二つの情報、当期利益と法人税とともに、三つ目の連結人件費も積極的に公開し、その規模と成長を最重要な経営評価指標の一つとされることを期待します。それが人的資本経営追求の本来の姿勢でもあるでしょう。

大中忠夫

株式会社グローバル・マネジメント・ネットワークス代表取締役 (2004~)、CoachSource LLP Executive Coach (2004~) 三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、PwCコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)