(当レポートは英語版レポートを日本語に一部要約したものになります)

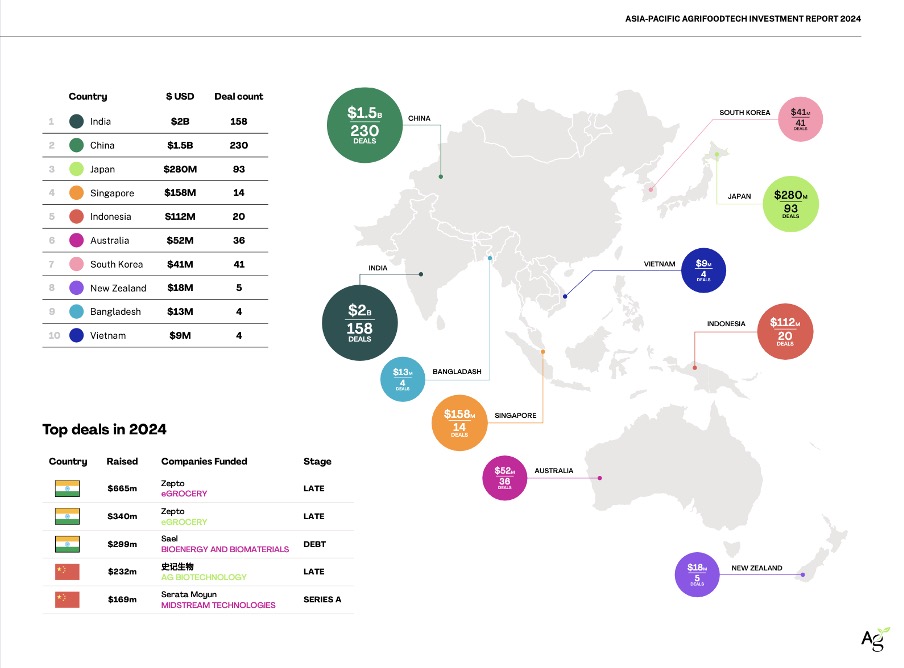

2024年のAPAC(アジア太平洋地域)におけるアグリフードテック資金調達は42億ドルを記録し、前年比で力強い回復を見せました。その中でもインドが20億ドルを占め、地域全体の48%に達しています。

2024年時点で、世界のアグリフードテック資金調達の31%を占める割合となったAPAC。この最新の投資動向について、アグリフードテックの先駆者であり、ベンチャーキャピタルおよびインテリジェンス プラットフォームでもあるAgFunderによる2024年の投資レポートを発表しました。本レポートでは、国別、カテゴリ別の資金調達動向や日本市場の将来性についても掘り下げます。

※ データは2024年10月31日時点のものです。

国別ではインドが首位。APACで42億ドルが調達される

APACのアグリフードテック資金調達は2023年の停滞を経て、2024年には42億ドルと回復しました。国別の資金調達額の比較では、2023年度は中国が首位でインド、インドネシアと続く形であったものの、2024年にはインドが前年のほぼ2倍の資金を調達。中国を追い抜き首位となりました。

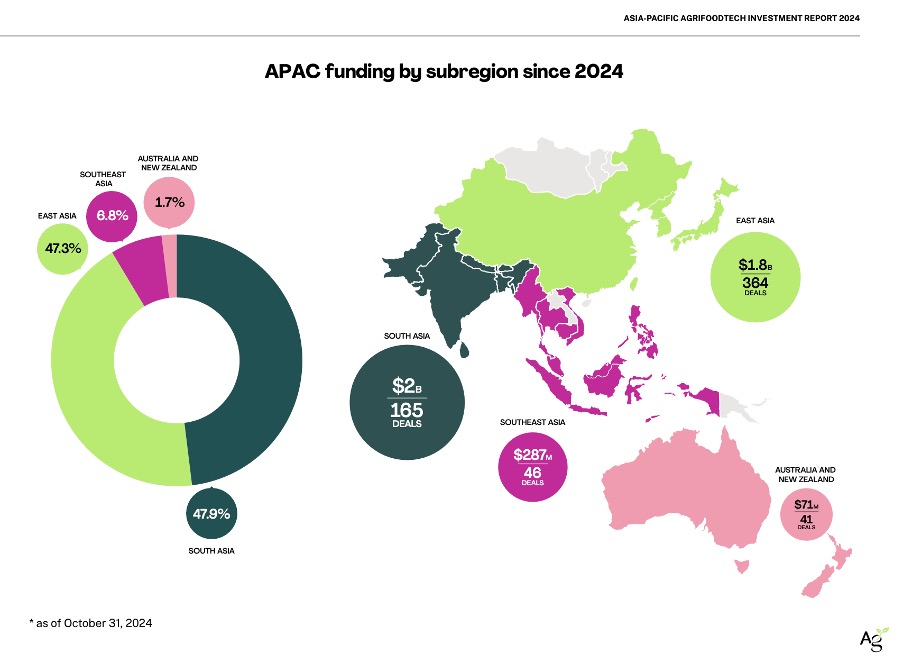

なかでもインドの動きは目を見張るものがあり、2024年のAPACの資金調達額全体が42億ドルであるのに対し、インドの調達額は20億ドルとその約48%を占めています。ただ、インドでクイックコマース事業を行うZeptoが1社で約10億ドルを調達しています。ディール件数は上半期だけで442件に達し、2023年比で46%増加。一方で、中国も2位とはなりましたが、調達額自体は前年比で18%の増加を見せています。

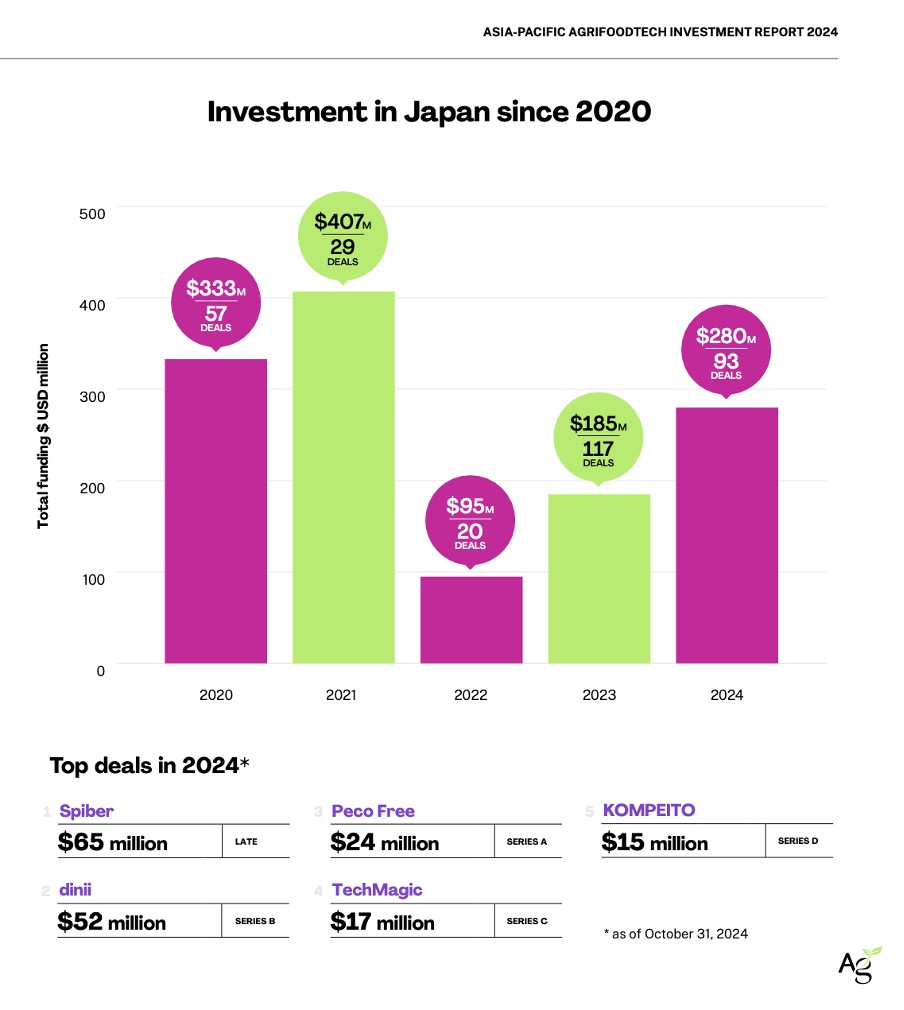

日本の資金調達の動向に着目すると、2023年には調達額1億8500万ドルで6位を記録していたものの、2024年には2億8000万ドルと前年比58%増の調達を実現。3位への大幅なランクアップを見せました。

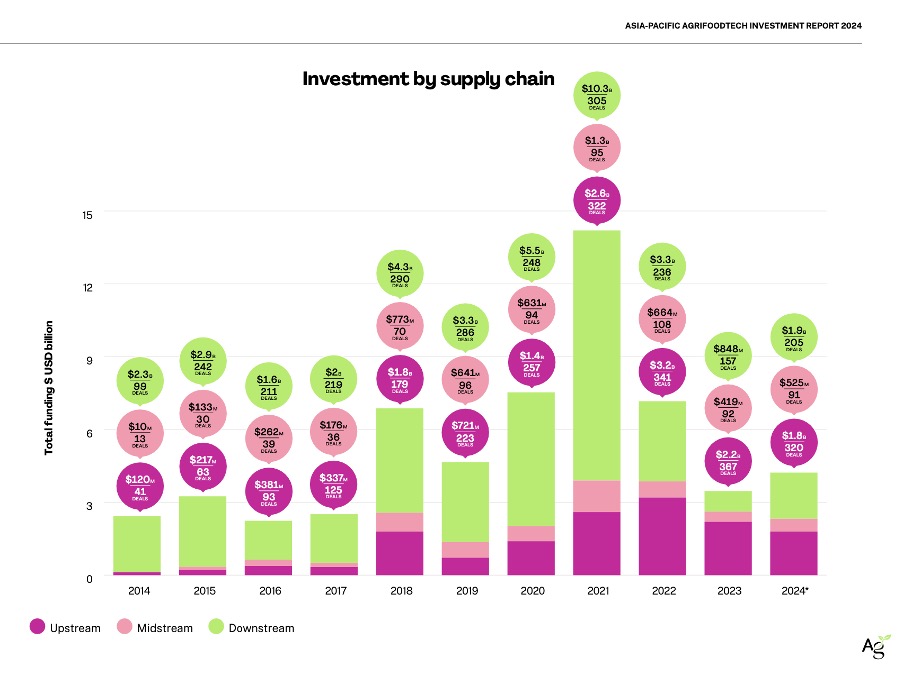

投資動向をサプライチェーン別に見ると、下流分野の盛り返しが見られます。まず資金調達総額では下流分野(19億ドル)が上流分野(18億ドル)をわずかに上回りました。ディール件数では2024年の上流分野は320件と最も多く、全体の50%以上を占めていますが、スタートアップ企業が86%も多くのディールを締結した農業バイオテクノロジー部門を除いて、全体的に減少しています。

下流分野の盛り返しの動きには、Zeptoの10億ドルの資金調達が影響しています。この資金調達は下流領域の投資額を確実に押し上げ、急落傾向を逆転させました。また、下流分野全体のディール件数も2023年の157件から2024年には205件と31%増加したことからも、下流分野のディール活動の活発化が確認されています。

高まるe-Groceryへの注目。 上流分野ではバイオテクノロジーの資金調達額が増加

カテゴリーベースの投資については、近年の世界的なベンチャーキャピタルの低迷が一部のカテゴリーに大きな影響を与えています。世界から見たAPACは、革新的な食品開発や斬新な農業システムで先駆的な役割を果たしており、特にシンガポールでは、政府が国家の食糧安全保障を高める取り組みを支援しています。

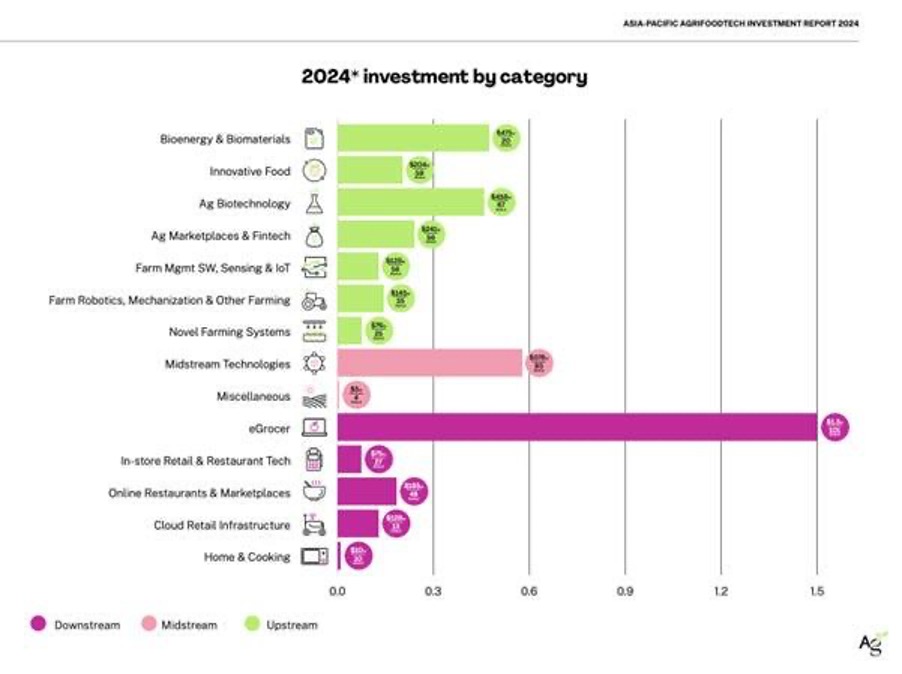

カテゴリー別に見ると、15億ドルと圧倒的に多くの額を調達したのが、食品や日用品をオンラインで購入・配送するe-Groceryカテゴリーでした。次に、食品の安全性や物流などを含むミッドストリームテクノロジーのカテゴリー(約6億ドル)が続きます。ミッドストリームテクノロジーは、前年比で88%増となる資金を調達しました。

e-Groceryの総額を押し上げたのが、Zeptoの10億ドルの資金調達であることは事実です。しかし、全体のディール件数を見ても2023年の37件に対して2024年は101件と173%増加しており、中国でも新興企業が3億ドル以上を調達していることから、e-Groceryカテゴリーへの注目そのものが高まっていることがわかります。

上流分野において、最も投資家の関心を集めるカテゴリーはバイオテクノロジーです。インドのSAELとの大型ディールによりバイオエネルギーおよびバイオマテリアルの資金調達総額が増加し、さらには中国が農業バイオテクノロジー分野で顕著な活動を行ったことにより、この分野への資金調達は3億9,000万ドルを超えました。その他、上流の農業技術の分野では、前年比で農場管理ソフトウェア(46%減)と農業ロボット(45%減)がそれぞれ減少しています。

アグリフードテックのカテゴリーを掘り下げて見ていくと、バイオマテリアルとバイオエネルギーにおいて2023年にトップだったAPACは、2024年に総資金調達額が46%、ディール件数が41%減少し、20件のディールのうちシード段階で発生したのはわずか7件となりました。

農業マーケットプレイス&フィンテックにおいては、ディール件数がわずか5%だけの増加であったにもかかわらず、総資金調達額が昨年比で98%もの増加を見せました。このカテゴリーは通常インドが優勢を見せますが、2024年のトップディールはシンガポールを拠点とする商品ディールプラットフォームであるValency Internationalによるものでした。

農業ロボットや機械化、その他の農業機械では総資金調達額は45%減少したにもかかわらず、ディール件数は前年同期比13%増加。この分野への関心は依然として高いことが示されました。

APAC資金調達額の8割はインドと中国。 期待される日本の潜在能力

インドの活躍により、南アジアでの資金調達は前年比で174%、ディール活動は46%増加しました。東アジアでは、中国の15億ドルに加え、日本と韓国のスタートアップ企業がさらに3億2100万ドルを調達しました。このうち注目すべきディールには、6500万ドルを調達した日本のバイオマテリアルスタートアップ企業Spiber、500万ドルを調達した韓国のクラウドコーヒープロバイダーBrownBagがあります。これらのディールにより東アジアも前年比で好調な業績を示し、 資金調達額は12%増、ディール件数は44%増加しました。

東南アジアはAPAC全体の資金調達総額の7%未満となりパフォーマンスは低く、オーストラリアとニュージーランドでは資金調達額は前年比76%減、ディール件数は49%減と、さらなる減少傾向にあります。

ここで改めて日本の動向に着目すると、国内のベンチャー投資活動は減少している一方で、データサービスPreqinによれば、海外投資家からのベンチャー投資は増加しているとのことです。日本には強力な学術機関と金融機関があるだけでなく、イノベーションや起業家精神の文化も長く続いており、政府もスタートアップ企業を大いに支援していることから、投資家から期待されており、大きな潜在能力があると言えます。2024年の資金調達額は58%増加しており、過去3年間で着実に成長してきたアグリフードテックへの資金調達の好調な傾向が続いています。日本は現在、バイオエネルギーとバイオマテリアル、クラウド小売インフラ、農場管理ソフトウェアへの多額の投資を特徴とする、3番目に大きなアグリフードテック投資市場となっています。

ステージごとの資金調達を見ると、シードラウンドは2024年の総ディール件数の43%を占め、ディール件数は前年比で13%減少したにもかかわらず、資金調達総額は13%増加しました。 シリーズAラウンドでは、前年比で調達資金額は約52%増、ディール件数は90%増となりました。さらに印象的な成長が見られたのはレーターステージのラウンドで、ディール件数は44 件と133% 増加し、昨年比で2倍以上となりました。