「会計士なら信用される(笑)」…過去に語ったプロ意識と、監査法人との“ズブズブ”な関係

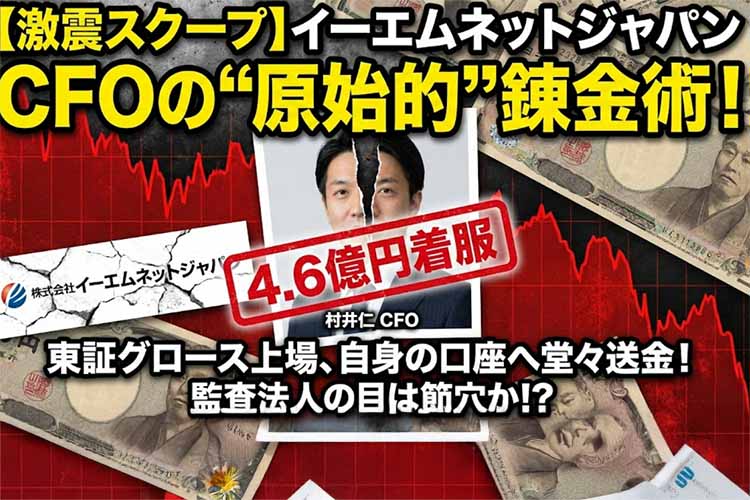

東証グロース上場企業の現役CFO(最高財務責任者)による巨額横領事件が発覚した。被害総額は4億6000万円。監査法人出身のエリート会計士は、なぜあまりに杜撰な手口で自身のキャリアを棒に振ったのか。事件の概要と、過去のインタビューで語っていた「虚構の倫理観」を深掘りする。

なぜ4.6億円もの不正送金がバレなかったのか

デジタルマーケティング事業を展開する株式会社イーエムネットジャパン(東証グロース:7036)は2026年1月13日、同社の常務取締役CFOであった村井仁(むらい ひとし)による不正行為が判明したと発表した。

会社側の発表によると、被害金額は約4億6000万円に上り、そのうち約9300万円は既に回収済みである。村井は2024年12月頃から2025年12月頃までの約1年間にわたり、会社の資金を自身の預金口座へ直接送金するという手口を繰り返していた。さらに、この不正を隠蔽する目的で、費用や資産計上に関わる会計情報の改ざんを行っていた可能性が高いという。

衝撃を与えたのは金額の大きさだけではない。その手口が「自分の個人口座に会社のカネを振り込む」という、あまりに単純で古典的なものだったことだ。本来、上場企業のCFOといえば財務の「門番」であり、最も規律が求められるポジションである。

SNSや掲示板では、投資家や同業者から「自身の口座に送金するという古典的な手法に、周りの経理・財務の誰も気づかないなんてあり得るのか」といった呆れ声や、管理体制の甘さを指摘する声が噴出した。この発表を受け、同社の株価は急落する事態となっている。

会社側は村井に対し、2026年1月11日付で職務執行停止と辞任勧告を行い、13日に辞任届を受理した。今後は第三者委員会を設置して事実解明を進めるとともに、刑事告訴や民事上の損害賠償請求を含む法的措置を検討している。

「信頼される会計士」を演じていた?虚飾の姿

巨額の資金を着服した村井仁とは、一体どのような人物だったのか。実はこの男、過去に会計士向けキャリアメディア『会計士UP』のインタビューに応じ、自身の輝かしいキャリアと「プロフェッショナル論」を語っていた。今読み返すと、その発言のすべてが巨大なブーメランとなって彼自身に突き刺さっている。

村井は早稲田大学卒業後、コンサル会社を経て2006年に有限責任監査法人トーマツに入所したエリート会計士だった。インタビューの中で、彼は「公認会計士」という資格のメリットについて、「初対面の相手の方に自分自身を信用してもらうことは、なかなか難しいことだと思いますが、『公認会計士』という肩書のおかげで『少なくとも変なヤツではないだろう』という信用は得られている気がします(笑)」と語っていた。「変なヤツではない」どころか、上場企業の資金4.6億円を私物化した彼が、このセリフを口にしていた事実はあまりに皮肉だ。

また、彼はIPO(新規上場)を成功させた経験を語る中で、監査法人時代の経験を「監査法人での知識・経験は3~4ぐらいという印象で、残りは手探りの世界でした」「監査法人での経験は、いわば足場のようなものだと私は感じました」と表現していた。結果として、彼は監査法人での経験を「足場」にしてCFOの地位に上り詰め、最後は会社そのものを自身の欲望のための「足場」にして踏み台にしてしまったと言える。

インタビューの締めくくりで若手会計士に向けて送った「どの道を選ぶとしても、周りからプロフェッショナルだと認められる仕事をしてほしいですね」という言葉も、今となっては虚しく響くばかりだ。

監査法人との「近すぎる距離」が温床か?

なぜ、これほど単純な手口が1年間も見過ごされたのか。その背景には、村井と監査法人の「特殊な関係性」が指摘されている。

村井の古巣は「有限責任監査法人トーマツ」であり、現在イーエムネットジャパンの監査を担当しているのも同じ監査法人である。彼はインタビューで、トーマツ時代の上司(パートナー)を「師匠でありボス」と慕い、イーエムネットジャパンへの転職もそのボスに相談して決めたと明かしている。「入所以来の私の師匠でありボスのパートナーに相談してみたところ、『村井は(中略)ベンチャーのCFOがいいんじゃないか?』と言われてしまい、自分でも非常に納得した」というエピソードからは、彼と監査法人側の間に強いパイプがあったことが窺える。

監査する側(監査法人)と、される側(CFO)が、かつての「上司・部下」や「先輩・後輩」の関係にあった場合、どうしてもチェックの目が甘くなるリスクや馴れ合いが生じかねない。今回の事件は、個人の犯罪であると同時に、日本の監査制度が抱える「独立性の欠如」という構造的な弱点を浮き彫りにしたとも言えるだろう。

今後は第三者委員会の調査により、CFO個人の暴走だけでなく、監査法人の責任論についても厳しい目が向けられることになりそうだ。