大中忠夫(おおなか・ただお)

株式会社グローバル・マネジメント・ネットワークス代表取締役

CoachSource LLP Executive Coach

三菱商事株式会社 (1975-91)、GE メディカルシステムズ (1991-94)、プライスウォーターハウスクーパースコンサルタントLLPディレクター (1994-2001)、ヒューイットアソシエイツLLP日本法人代表取締役 (2001-03)、名古屋商科大学大学院教授 (2009-21)

最新/著書・論文:「日本株式会社 新生記」全13巻2024.05,17 (2025.05.07全面改訂)

「日本株式会社 未来設計図」2025.07.19

21世紀の新たな資本主義社会リーダーとして日本企業社会はどのように進化してグローバル社会に貢献するか?現代日本社会のビジネス・政治・経済関係者全員の未来設計のための経営・経済分野史の総括集約情報集。主なトピックスは、

・「日銀ゼロ金利30年」が人間史の表舞台に引き出した真実群

・マルクス「資本論」の「もっともらしい仮面」と「最大の過ち」

・20世紀の社会主義や共産主義がすべて独裁政治体制に陥った根本原因は?

・人間社会が戦争を繰り返す根本原因は?

・これらの事象の全てに共通な存在は「金利という人間史最古の人工知能」

・戦後の廃墟から生まれた日本発の新たな資本主義社会が人間社会の未来を開く!

・日本企業社会が握っている人間社会の未来を開く鍵とは?など。

本コラムは全4章の第3章です。

全4章 目次

第1章 金利AIの歴史的暴走を止めれば未来が現れる

資本論という名の金利刷り込み理論を超えた未来論

1.正常か異常か?-ゼロ金利30年の日本社会

2.ゼロ金利が円安要因であったことがあるか?

3.ゼロ金利がインフレを引き起こしたことがあるか?

4.ゼロ金利が日本の経済成長を阻害したことがあるか?

5.金利の歴史的功罪-金利資本主義の奇妙な矛盾

6.金利という名のAIの歴史的暴走を止めれば未来が現れる

第2章 インフレによる金融経済成長か物価安定の実体経済成長か

バーナンキ・ヘリコプターと黒田バズーカの同床異夢

7. バーナンキFRBの「Helicopter Drop」の目的と結果

8.黒田日銀の「黒田バズーカ」の目的と結果

第3章 日米経済成長の分岐点

金利AIの社会洗脳プログラム:現在価値換算法

9.金融経済と実体経済の二階層構造と日米経済成長の分岐点

-池田勇人の資本蓄積提言:実体経済成長には「長期投資力」が必須要件

10.米国社会に「インフレ期待」を刷り込んだ金利AIの洗脳プログラム

-「長期投資力」を衰退させた現在価値換算法 (Net Present Value)

第4章 稲作二千年社会が世界に伝道する「ものつくり」資本主義

生産された「米という資本」の蓄積と投資の成長循環

11.稲作二千年の「ものつくり」資本主義社会

-生産された「米という資本」の蓄積と投資の成長循環

12.金利資本主義の終わり「ものつくり」資本主義の始まり

-実体経済成長を起動する創造行動が人間社会の未来を開く

第3章 日米経済成長の分岐点

金利AIの社会洗脳プログラム:現在価値換算法

9.金融経済と実体経済の二階層構造と日米経済成長の分岐点

-池田勇人の資本蓄積提言:実体経済成長には「長期投資力」が必須要件

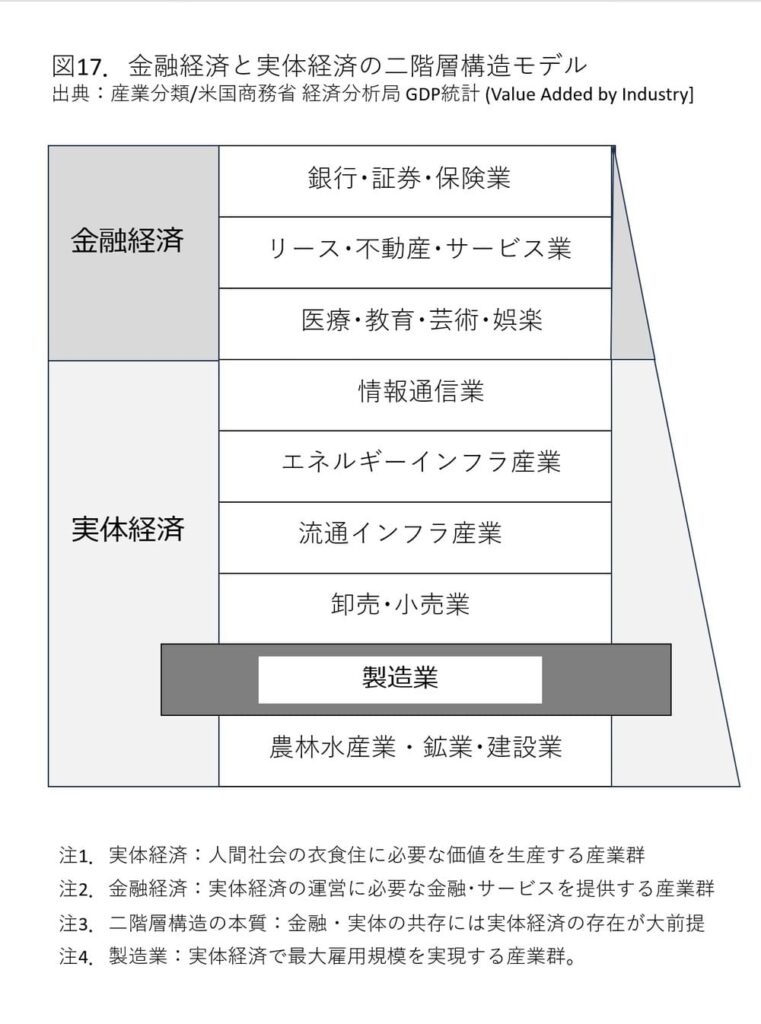

金融経済と実体経済の二階層構造モデル

図17は「経済」を、人間社会の衣食住に必要な価値を創出する産業群で構成される「実体経済」とその実体経済にその運営に必要な金融サービスを提供する「金融経済」とに分割した二階層構造モデルです。金融経済は実体経済を基盤とし、製造業は実体経済の大部分を成長させる基盤産業である現実を表示しています。

日米経済の二階層構造モデル解剖

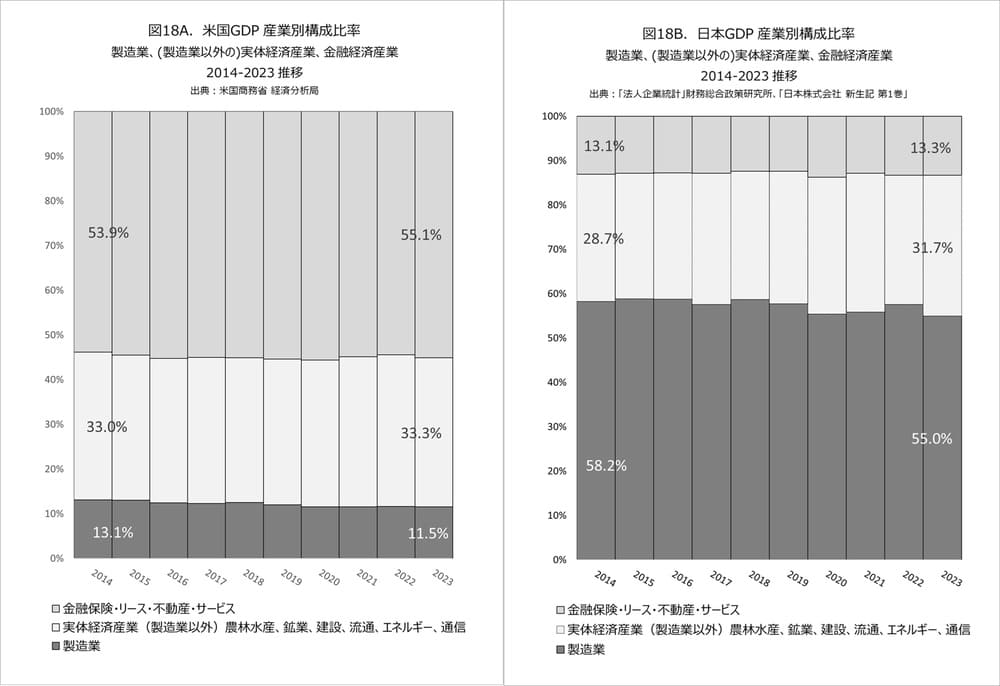

図18Aと18Bが示すように、2014-23の10年間では米国経済の主役は構成比率55%の金融経済、日本経済の主役は同87%の実体経済です。さらに、実体経済の中核基盤である製造業の10年平均構成比率は米国で約12%、日本で約57%。「ものつくり」産業を基盤としている日本経済と、そうでない米国経済との対照的な構造の違いが明示されています。

米国の金融経済と実体経済の主役交代

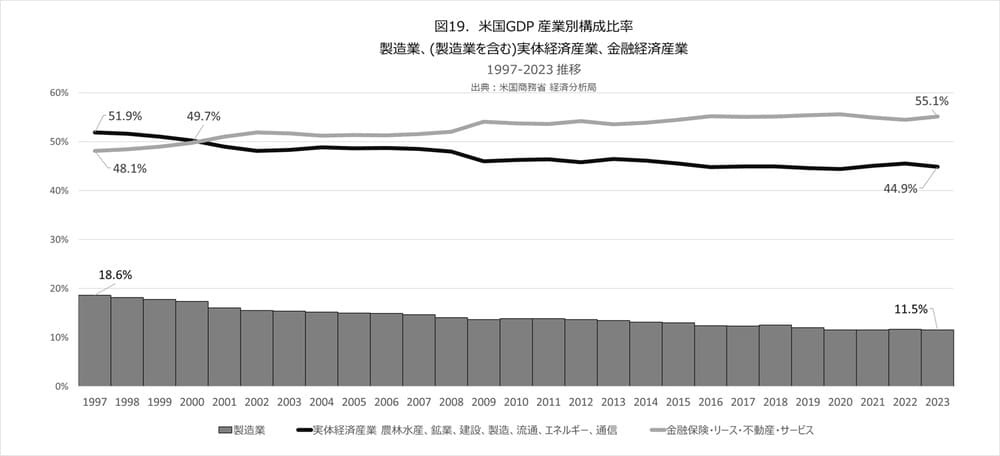

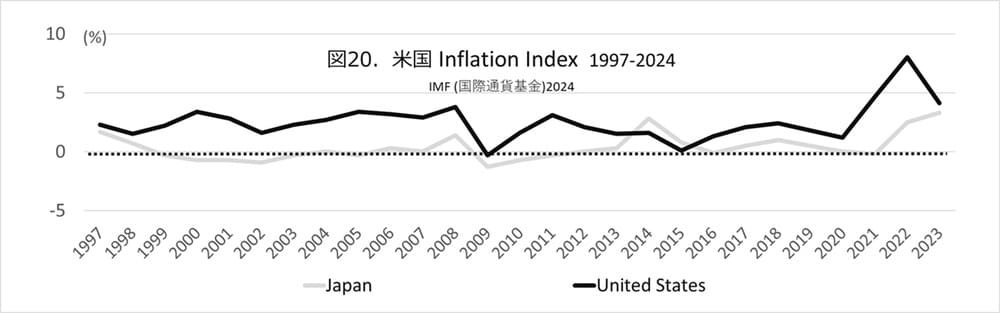

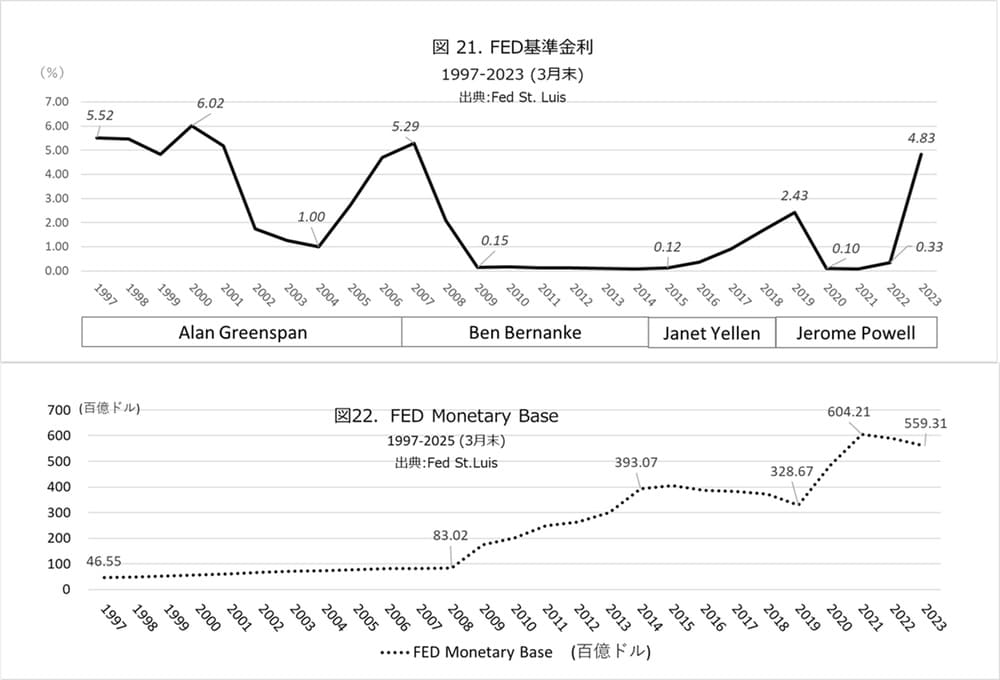

そしてさらに、図19が示すように、米国でも2000年以前は製造業を含む実体経済比率が金融経済比率を上回っていました。しかし2000年に主役交代が起こっています。図20は米国の四半世紀にわたるインフレの常態化。図21と22はその間のFRB基準金利と通貨供給(Monetary Base)の推移です。2006-2014年のバーナンキ議長時代にはゼロ金利政策とバーナンキ・ヘリコプター・ドロップ政策が実施されましたが、図19が示すように実体経済の中核基盤であるの製造業の衰退傾向を止めることはできていません。

日米経済成長の分岐点

2025年現在トランプ政権の対外関税率拡大戦略が世界中の注目を浴びています。同政権自らが製造業を中核とする実体経済の衰退を認め、その復活に取り組もうとしているのです。これは過去半世紀以上にわたる米国の金融経済主導の経済成長がその経済基盤である実体経済を空洞化させた事実について、少なくともその結果部分を認めていることでもあります。

では何が米国実体経済の衰退をもたらしたのか?一方で1990年前後の金融バブル破裂混乱の時期を挟みながらも日本経済は過去70年以上にわたり「加工貿易」思想に基づく実体経済の成長を続けています。この両者の実体経済成長の道筋の分岐点はどこであったのか?

1950-60年代に日米両サイドでそれぞれ革新的な提言がありました。一つは池田勇人首相による「高度経済成長政策」。これは彼の著書「均衡財政」(1952実業之日本社)に総括詳述されています。もう一つはミルトン・フリードマンの「金融自由主義」。これを総括する文献として「資本主義と自由」(1962 U.C. Press)があります。これら二つはいずれも自立した自由な企業経営が経済成長を実現するという同一方向の信念に基づいています。しかしその実現のための金融政策と企業定義に関しては、全く異なる信念を表明しています。

池田首相は経済成長には資本の生産と蓄積が不可欠であるとして、その基盤である企業に対して資本の蓄積を奨励しています。また企業と国民全体に対して、資本を生産、蓄積、投資する循環で経済成長を実現することを提起しています。さらには企業と国民が経済成長の原動力であるとも明言しています。企業は社会経済全体のための存在とされているのです。さらにインフレを、資本の蓄積を阻害する最大障害とし、その出現を徹底的に抑制することが政府と中央銀行の最高使命であるとしています。(注1) (注2) (注3)

一方で、フリードマンは、企業は株主財産であり株主財産を殖やすことが企業経営の最高使命としています。そしてさらには、企業が株主財産を殖やす使命を曖昧にするような投資行動を厳しく禁止しています。(注4)

注1.資本蓄積の推進「均衡財政」 池田勇人 1952 実業之日本社

資本蓄積のための第一の前提条件は、経済が安定しているということである。激しいインフレの時代に、国民の貯蓄など起こりうるはずがないことは、終戦直後のインフレ時代に、われわれの体験してきたところである。したがって、人々の心理にインフレ的な見通しを与えることは、一切避けなければならない。この意味では、今後の財政金融の運営が、総合的に経済の均衡を乱すことのないよう、厳に注意していくことが是非とも必要である。もちろん、需要のないところに生産は起こりえないのであるから、デフレ的な空気の下においては投資は行われない。投資の機会をともなわない貯蓄は実質的な資本の増加をもたらなさいのであるから。経済の趨勢をデフレ傾向に陥れることはよくない。

資本蓄積力の増加は、根本的には、国民所得の向上によって貯蓄能力を大きくすることである。そして、所得の向上には、生産技術や設備の近代化による経済の効率化ということも、たしかに大きい要素であり、それに対しては、政府も援助の対策をたてることが必要であるが、要は、国民の勤労にかかっている。国民全体が額に汗して懸命に勤労にはげみ、その労働の生産物を増加することによってのみ、国民所得は増大しうるのである。

資本の蓄積は、要するに、国民一人一人の勤労と節約のうちにあるということを覚らなければならない。

注2.日本経済はどうなるか「均衡財政」 池田勇人 1952 実業之日本社

日本経済は、われわれの外で、われわれとは別に動いているような現象ではない。それはわれわれ自身の願いと努力の結晶に外ならない。

注3. 日本経済をどう運営するか「均衡財政」池田勇人 1952 実業之日本社

私の基本的政策は「健全な経済」を維持するということである。その意味は、インフレも抑えるがデフレも避ける。そして経済の発展を円滑かつ継続的ならしめるということであうる。インフレは国民の道徳を害し、デフレは国民の思想を偏せしめる。

注4. “Capitalism and Freedom” Milton Friedman,1962 University of Chicago Press

ではまず、なぜ池田首相は資本の蓄積を奨励し、その障害となるインフレ出現を厳しく制止したか?それは「実体経済の基盤である製造業の成長には長期投資が不可欠であり、その長期投資の積極実行のためには十分な資本蓄積が必要」との彼の信念によります。これは、2025年現在、日本企業社会の半世紀を振り返れば自明な常識ですが、彼が戦後の廃墟からの復興を委ねられた大蔵大臣としてこの信念を持つに至ったのは、日本古来の製造業種の一つである酒造業で育ち日本の産業全体の成長を見通せる大蔵省税務局トップを務めたという経験の組み合わせによるものでもあるでしょう。

そのような特殊事情がなければ、国民一般が日々の生活も困難な時代に未来のために資本を蓄積せよと提起することはあり得なかったでしょう。この点で彼は首相としての任期中も非難を浴び続けました。しかし、半世紀の後それが真の資本主義、実体資本主義の王道であったことは、日本企業社会全体により、その実体経済の着実な成長により、証明されています。

第1章図 6が示すように、金融保険業界以外の日本企業全体の純資産は1960年の6兆円が2023年には918兆円と63年間で150倍以上に成長しています。バブル破裂直後の1990年の219兆円からでも33年間で4倍以上に成長しています。(「日本株式会社 新生記 (第1巻)」2025改訂版 大中忠夫)

一方でフリードマンは、1929年の米国発の金融大恐慌が米国政府と中央銀行による金融政策、金利操作の乱暴さ、にあるとして、企業にインフレ期待をもたらすような政府と中央銀行の介入を厳しく非難し、企業は政府や中央銀行の制約からから自由であるべきと主張しています。

しかし、その論理の延長で、ここが日米企業社会とそれが支える経済体制の20世紀を通じての変遷の大きな分岐点となるのですが、フリードマンは「企業は株主の財産である」と断定しています。自由主義社会では私有財産は、政府も含めて他の誰からも守られるべきとされていますから、この思想に基づいた提起であったと思われます。しかしここから、企業経営に対しては「株主第一主義」という最重要命題、株主財産を成長させる最重要義務、が与えられることになりました。

その結果、株主財産増大や保全に反する経営行動やこれを損なう危険性のある経営施策もこの最重要使命に反するとして厳禁されています。これが現在まで続く米国企業社会の短期業績重視経営の起源です。以後、実体経済成長に必要不可欠な長期投資行動が厳しく吟味され大幅に衰退しています。

政府や中央銀行の金融政策からの企業経営の自由解放を提唱する論理の正当化のために、企業を株主と投資家、金融経済、に従属させてしまっています。その結果、企業経営の完全な自由は実現していないのです。さらに社会的存在としての企業、経済成長の原動力として企業、の役割も忘れられました。

なお、フリードマンは池田首相と同様にインフレを避けるべきとは提言していますが、同時に政府と中銀の金融政策変動による経済混乱を避けることを警告しています。これが彼の意思を継いだバーナンキFRB議長の2008-14年のゼロ金利政策につながっています。(注5) しかしながら、実体経済の基盤である製造産業が成長力を失っている状態では、バーナンキのゼロ金利政策とヘリコプター・ドロップ通貨大量供給は2025年現在まで続くインフレ常態化につながったのみでした。米国社会ではゼロ金利が実体経済成長を促すには至っていないのです。

フリードマンの株主第一主義提言が実体経済を金融経済に従属させましたが、ではなぜその従属関係が2000年以後には金融経済と実体経済の主役交代まで引き起こしたのか?その最大の原因である実体経済中核基盤の製造業はなぜ衰退したのか?これらの因果関係を追及していくとそこには金利AIの社会洗脳プログラムの存在が浮かび上がってきます。

注5.フリードマン90歳誕生日のバーナンキ・メッセージ (2002.11.08) 抜粋

(出典:日経BOOKPLUS 2022.10.24)

私がフリードマンとシュウォーツの研究から学んだものは、「貨幣の力は、とくに事態を不安定化させる方向に解き放たれた場合、きわめて強力になり得る」との考え方である。中央銀行関係者が世界のために実行できる最善の策は、ミルトン・フリードマンのいう「安定した金融環境」、たとえば低く安定したインフレ率に象徴されるような環境を自国経済に実現させ、そうした危機を回避することである。大恐慌に関して、あなた方の意見は正しかった。連邦準備制度は、あなた方が述べたとおりのことをした。われわれはきわめて遺憾に思っている。

10.米国社会に「インフレ期待」を刷り込んだ金利AIの洗脳プログラム

-「長期投資力」を衰退させた現在価値換算法 (Net Present Value)

米国社会の「インフレ期待」の常態化が、企業に対して株主第一主義経営という大義名分の下で短期業績偏重経営を繁茂させています。しかしその連鎖の原因はフリードマンの「企業は株主財産」宣言のみではありません。長期投資が実体経済成長には不可欠であり、それが最終的には株主や資本家の最大利益ともなる論理が社会的に共有されていれば、株主第一主義が短期業績偏重経営に短絡直結することはなかったでしょう。

その原因をもう一歩踏み込んで探しましょう。そうするとそこに再び、資本の背後に付着した自動増殖する「金利というAI」の存在、その金利AIがもたらしたプログラムが浮かび上がります。それが20世紀米国社会の「インフレ期待」常態化という洗脳を推進したプログラム、現在価値換算法、です。

「長期投資力」を衰退させた現在価値換算法 (Net Present Value)

金利AIによる金利を既成事実と思い込ませる洗脳プログラムが19世紀の「資本論」に続いて20世紀にもう一つ新たに出現しています。それが企業財務理論の基本中の基本とされている「現在価値換算法」です。

これは未来の収益(現金=Cash Flow)をその収益実現までの期間に生じる金利の複利計算で割り引いて現在価値として認識する考え方です。例えば、年率金利7%環境では10年後の100円は(1.07の10乗(=2.0)で割り引いて)現在の50円に過ぎないと見做す計算論理です。これは逆に現在の100円が同環境であれば金利複利計算で10年後には200円となることによります。

すなわち、未来に産出される収益(現金)は、現時点から未来時点までの金利の複利計算で割り引いた現在価値となる(しかない)という考え方です。未来の現金価値は現在の現金価値より低い。これがインフレです。そしてインフレを常識として受け入れた価値観が「インフレ期待」です。これが長期投資決定のハードルを大きく高めて、実体経済、特にその中核の製造産業の持続的な進化成長に不可欠な長期投資力を衰退させています。

したがって、この現在価値換算法を正当理論として受け入れた社会は、長期投資力を必要としない経済成長すなわち金融経済の成長追求方向に面舵をとり、金融経済への依存度を高め続けます。金利の経年増殖特性に基づく資本増加、経済成長への傾斜です。そして、その資本投資の対象として実体経済産業、特に製造業が選択された場合にはこの金利基準を超える利益率が毎年達成されることが求められます。その結果、投資対象企業は現年度利益率の最大化を最優先とし、長期投資力の余地もなくなります。生じた利益の大部分も企業内に留保されるのではなく、投資家、株主に最大限分配されます。これらが、金利の存在を既成事実として社会洗脳する「現在価値換算法」プログラムがもたらした結末です。

「現在価値換算法」は米国経営大学院でも経済大学院でも企業財務会計の基本公式としてすべての教科書の冒頭に提供されています。毎年これを学んだ数十万の経営・経済修士号取得者が過去半世紀以上にわたり米国社会の意思決定人材群として輩出されているのです。人間社会に対して直接的に金利を既成事実化する見事な洗脳プログラムです。と同時にインフレ経済、インフレ期待、を自然節理のごとく正当化するプログラムでもありました。

金融経済礼賛社会文化―金融経済のスピード増殖と実体経済の空洞化

そしてこの現在価値換算法を取得した多くの米国MBA人材が向かう先が、製造業界ではなく金融業界やコンサルティング業界、経済基盤である実体経済ではなくその基盤に乗る金融経済社会です。

この金融経済社会は、自己の成長のためには長期投資を必要とする製造産業を中核とする実体経済とは真反対に、現在価値交換競争でいわばキーをたたけば利益が生まれる社会です。この金融経済の利益創出のスピードとダイナミズムは製造業を主体とする実体経済にはありません。米国社会が金融経済に傾斜し続けていることもやむを得ないでしょう。それが企業レベルで生じた典型事例として1980-2000年の20年間のGEの変貌があります。

20世紀後半の米国第一の製造業コングロマリッドGE社のCEOジャック・ウエルチも「株主第一主義経営の神様」と讃えられた20年間の任期の最終段階で、この金融経済の魅力に取り付かれたことを告白しています。(注6)

その結果GEの金融業への急速傾斜が始まり20世紀終盤には同社の過半を大きく超える利益が金融部門から生まれています。しかし同時に製造部門の空洞化が深刻化し、後継のジェフリー・イメルトCEOの研究開発費3倍増などの2001年からの17年間の努力にもかかわらずGEが実体経済の盟主に復活することはありませんでした。2025年現在もGEはかつての米国経済の象徴企業のイメージからはかけ離れた存在となっています。米国金融経済礼賛、金融資本主義への一方的な傾斜が、米国の実体経済を衰退させた時代変化を企業レベルで示した象徴的事例です。

注6.「ジャック・ウエルチわが経営」2001に「製造業であれば一年間を通じて開発・製造・流通の様々なリスクや事故に直面せざるを得ないが、金融産業はボタンを押せば瞬時に利益を生むことができる。利益を実現する目的にこれほど便利な産業はない。」主旨の述懐。

ではこのような金融資本主義による実体経済基盤衰退、経済全体の空洞化から米国経済を復興するための手段はあるのか?2025年現在それを実践している典型例が日本製鐵のUSスチール買収投資です。今後もトランプ関税政策で日本の製造業の米国移動が本格的に始まるかと思われます。(注7)これは日本で実体経済成長を実現している企業経営を米国に移植することによって、米国実体経済を復興するものです。

しかし実体経済成長を追求する日本的経営を米国社会に移植するためには米国のいわば金融資本主義文化を実体資本主義文化に転換する直接的な取り組みも不可欠でしょう。それは現在のトランプ政権の関税政策のみで解決できるものではないからです。そこでまずはその第一歩として、日本型の実体経済資本主義はどのような経緯で出現したか、その本質は何かを日本企業社会自身が納得する必要があります。

注7.これは45年前の日本製乗用車輸出自主規制という米国からの要請に基づいて80年代の10年間に200万台規模の日本車製造体制が米国に移管された事例を彷彿とさせます。ちなみに93年から世界経済評価指標として新たに導入されたGDP(国内総生産)計算ではこれらの経済成長分は米国のGDPにカウントされますが、それ以前のGNP(国民総生産)計算では日本のGNP経済成長でした。このGNPからGDPへの経済成長評価基準の転換も、米国社会自身による実体経済成長に対する真剣な取り組みを甘やかせ見逃させている要因です。そもそも資本主義とは生産した資本の所有当事者による蓄積と投資の成長循環システムです。この資本主義の原点に立てば、GDP概念は、資本の出自を消去している点で資本主義の正道から外れています。